Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Особливості процесу управління недепозитними джерелами коштівСодержание книги

Поиск на нашем сайте

На вибір недепозитних джерел коштів банку впливають такі чинники: відносна вартість конкретного джерела; граничні строки погашення; рівень надійності джерела; правила та обмеження щодо використання; доступність; кредитні можливості банку-позичальника - розмір капіталу, рейтинг, можливості реалізації комерційних паперів тощо. Процес управління запозиченими коштами має певні особливості, виходячи з яких менеджери формують стратегію управління ресурсами. 1. Гнучкість управління: у кожний момент часу можна чітко визначити, скільки і на який період необхідно банку запозичити коштів. Потреба в недепозитних джерелах розраховується як різниця між вихідними та вхідними грошовими потоками банку, з урахуванням як реальних, так і очікуваних значень. 2. Висока чутливість до змін ринкової відсоткової ставки: позики здебільшого надаються під плаваючу ставку або на короткі періоди часу. 3. Короткостроковий характер операцій запозичення: найпопулярнішими є одноденні позики та зі строками погашення до двох тижнів. 4. Неможливість застосування цінових методів управління, оскільки ставку за позикою встановлює кредитор. Ставка запозичення здебільшого розраховується за методом "базова ставка плюс", тобто як сума базової ставки (LIBOR, прайм-ставка, облікова тощо) і кредитного спреду. Величина спреду відображає рівень кредитного ризику, що пов’язується з банком-позичальником. Рівень ризику визначається через кредитний рейтинг, присвоєний позичальнику однією з провідних світових рейтингових компаній (IBCA, Standard & Poor, DRC, Moody’s). Для банків з високим рейтингом (ААА, АА) кредитний спред дорівнює нулю. Для банків, які не мають рейтингів, або таких, що функціонують у країнах, де не існує офіційно визнаної системи рейтингів, рівень ризику оцінюється кредитором самостійно і залежить від надійності, платоспроможності, ліквідності, рівня капіталізації та інших фінансових показників банку. Рейтингова оцінка значною мірою визначає можливості запозичення коштів банком через випуск і розміщення депозитних сертифікатів, комерційних паперів та інших боргових зобов’язань. Для банків з рейтингом ВВ і нижчим такі джерела запозичення майже недоступні або вартість коштів стає надто високою. На міжнародних ринках одержання рейтингу емітента є необхідною умовою для випуску в обіг цінних паперів. Загалом системи рейтингів, визнаних на світовому рівні, значно спрощують взаємостосунки учасників фінансових ринків. Отже, менеджмент банку може частково вплинути на вартість запозичених коштів, підтримуючи високу репутацію своєї установи, підвищуючи її надійність і платоспроможність та поліпшуючи фінансові показники діяльності.

Розділ 3. Управління пасивами комерційного банку на прикладі кб “приватбанк"

3.1 Характеристика та загальний аналіз діяльності КБ “ПриватБанк" ПриватБанк - лідер банківського ринку України. Заснований в 1992 році, комерційний банк ПриватБанк є одним з найбільш, динамічно розвинених банків України й займає лідируючі позиції банківського рейтингу країни. За станом на 01 січня 2008 року розмір чистих активів ПриватБанку становить 55, 233 млрд. грн. Статутний фонд банку становить 2 млрд.713 млн.250 тис. грн., власний капітал - 5, 389 млрд. грн. Кредитний портфель банку становить 41, 694 млрд. грн, у тому числі кредити фізичним особам - 18, 139 млрд. грн. Фінансовий результат ПриватБанку за підсумками 2007 року склав 1 млрд.535 млн. грн. В 2007-м року Global Finance четвертий рік поспіль визнає ПриватБанк кращим банком в Україні по рейтингу World's Best Foreign Exchange Banks 2007. Наприкінці 2005 року в рамках рейтингу Best Bank Award журналу Global Finance ПриватБанк третій рік поспіль визнаний "Кращим банком в Україні". Авторитетний міжнародний фінансово-аналітичний журнал "The Banker" за результатами проведеного в 2000 і 2002 роках дослідження, привласнив ПриватБанку звання "The Bank of Year". Інший впливовий журнал - "Euromoney" протягом п'яти років - в 1999, 2000, 2001, 2002 і 2005 роках визнає ПриватБанк кращим банком України. Однією з умов збереження стабільності банку є підвищення його капіталізації, у зв'язку із чим, протягом усього періоду своєї діяльності банк першорядне значення приділяв нарощуванню власних коштів (капіталу). Власний капітал банку збільшився з 1 465 644 тис. грн на 01 січня 2005 року до 5 388 907 тис. грн на 01 січня 2008 року або більш ніж в 3,7 рази. Дану стратегію банк зберіг і в 2008 році. Капітал банку за цей рік збільшився на 2 866 656 тис. грн досягнувши на 01 січня 2009 року 8 255 563 тис. грн. Стратегія банку спрямована на подальше збільшення капіталу банку, розширення кількості й обсягів операцій. Основні показники КБ "Приватбанк" приведені на табл.3.1

Таблиця 3.1 Основні показники діяльності КБ “ПриватБанк”

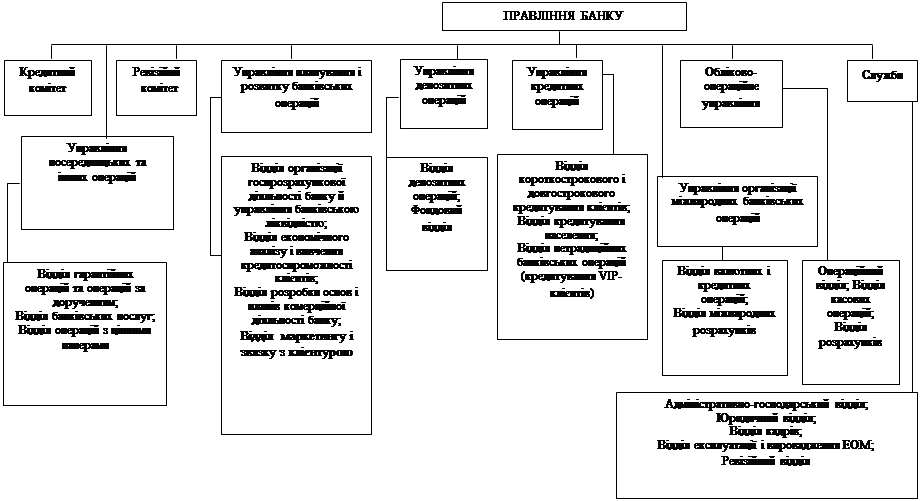

Власний капітал банку за перше півріччя 2008 року виріс до 7 млрд.642, 839 млн. грн., статутний капітал на 01 липня 2008-го склав 4 млрд.228, 25 млн. грн. За 2008 рік банк отримав прибуток у сумі 1 351 655 тис. грн., що в порівнянні з 2007р. зменшився на 182 507 тис. грн, як наслідок світової фінансової кризи, а також кризи економіки нашої країни. КБ “ПриватБанк" здійснює свою діяльність на основі ліцензії Національного Банку України № 22 від 04.12.2001 року. Функціонування банку забезпечує гнучка комбінована організаційна структура управління (рис.3.2).

Рис.3.1 Організаційна структура КБ “ПриватБанк”

КБ “ПриватБанк" дотримується стратегії розвитку, заснованої на принципах максимального задоволення потреб клієнтів, що включає систему мінімізації ризиків і націленої на одержання максимального прибутку. Ця стратегія сприяє подальшому росту банку й підвищенню його конкурентоспроможності на фінансових ринках. Банк проводить політику пріоритетного кредитування найбільш перспективних і надійних клієнтів. Стратегічна мета КБ “ПриватБанк" - стати до 2010 року лідером по охопленню кредитами населення України і юридичних осіб, маючи показники прибутковості й надійності самі найкращі серед найбільших банків країни. Чистий прибуток КБ "ПриватБанк", за підсумками першого півріччя 2008 року, склав 738 млн.931 тис. грн., активи - 68 млрд. 19, 205 млн. грн., зобов'язання - 60 млрд.376, 366 млн. грн. Обсяг коштів населення, розміщених в КБ "ПриватБанк" за січень-червень 2008-го, склав 31 млрд.408, 715 млн. грн., кошти юридичних осіб - 17 млрд.504, 442 млн. грн.

3.2 Аналіз формування власного капіталу КБ “ПриватБанк”

Якщо зобов’язання КБ "ПриватБанк" показати в відсотковому вираженні (табл.3.2), по відношенню до усієї кількості зобов’язань, то в структурі видно, що основну питому вагу на першому місці займають кошти клієнтів, в 2004 році вони займали 11 116 558 тис. грн, що становило 83,91% від загальної суми зобов’язань, протягом наступних двох років питома вага складала вище 80% від загальної суми зобовязань та в 2008 році за рахунок притягнення коштів: юридичних, фізичних осіб - ця цифра складала вже 57 088 455 тис. грн. На другому місці знаходяться кошти інших банків з 1 760 632 тис. грн в 2004р. - до 9 778 526 тис. грн, що в натуральному виразі становить 8 017 млн. грн, розміщених в КБ “ПриватБанк", а на третій позиції - збільшення зобов’язань за рахунок боргових цінних паперів, емітованих банком. Якщо прийняти до розрахунку дані з наведених таблиць, то можна побачити, що в 2004 році КБ “ПриватБанк" було залучено 11 116, 6 млн. грн коштів клієнтів, та лише 8 553, 0млн. грн. було надано кредитів, що в процентному відношенні можна показати, що лише 76,9% із суми залучених коштів клієнтів було використано для надання кредитів. Лише частина коштів, що залишилася, пішла на обов’язкове резервування в сумі 133, 8 тис. грн. Підводячи підсумки, можна сказати, що валюта балансу зростала з однієї сторони за рахунок збільшення об’єму залучених коштів в пасиві, з іншої сторони - за рахунок росту кредитної заборгованості в активі. Для збільшення обсягів кредитування необхідне залучення великої кількості ресурсів - депозитів, та коштів клієнтів до запитання (поточні рахунки клієнтів), а це можливе лише при ефективній роботі депозитного департаменту та департаменту по обліку операцій з клієнтами, а також ефективному управлінні менеджерів усіх рівнів, в цьому велику роль відіграє робота безпосередньо через прямий контакт з клієнтами, створення програм для зацікавленості клієнтів, але існують й інші методи, які є так би мовити двобічні сторони медалі. Прикладом цього може слугувати кредитування на вигідних умовах (8-14% річних), але лише при використанні цих грошових коштів усередині мережі КБ “ПриватБанк", окрім податкових платежів. Збільшення боргових цінних паперів, емітованих банком з 598 тис. грн в 2004 році до 1 750 591 тис. грн в 2008 році може бути наслідком зростання облікової ставки НБУ з 9% на кінець 2004 року до 12% на кінець 2008року, збільшуючи її НБУ скорочує об’єм грошової маси в обороті, тим самим намагаючись стримати інфляцію. Отже, зростання зобов’язань в 4 рази - з 13 247 925 тис. грн до 71 969 782 тис. грн. є наслідком ефективної роботи депозитного департаменту та департаменту обліку операцій з клієнтами. Власний капітал та його частку в загальній структурі пасивів наведено на табл.3.3 Отже, в 2004 році статутний капітал становив 917 917 тис. грн, що становило 62,63% від загальної суми власного капіталу, а в 2005 році збільшився на 212 083 тис. грн і становив 1 130 000 тис. грн. за рахунок сплати акціонерами статутного фонду. Подальше збільшення статутного капіталу в 2006 році відбулось на 952 млн. грн., за нового випуску акцій. В 2008 році статутний капітал склав 5, 684 млрд. грн., збільшивши його від початкового року дослідження (2004) на 4,777 млрд. грн. Акціонерами було прийняте рішення про проведення нової емісії цінних паперів, і в 2008 році - внески було сплачено повністю. Таким чином, погасивши заборгованості по внескам до статутного капіталу, банком було нарощено капітальну базу. За рахунок цього відбувається постійне зростання мережі філій, відділень, та центрів обслуговування населення нашої країни. А так як йде розширення мережі - банк повністю охоплює всю країну, знаходячи постійно нових клієнтів. Якщо банком буде й надалі збільшуватись власний капітал через збільшення статутного капіталу шляхом випуску нових акцій та за рахунок прибутку, банк буде займати не лише лідируюче місце в України, а стане напевно безумовним лідером в Україні, одним з найкращих банків (при подальшому розширенні мережі та представництв) в країних СНД.

Таблиця 3.2. Структура зобов’язань КБ "ПриватБанк"

Таблиця 3.3. Аналіз власного капіталу КБ "Приватбанк", тис. грн

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2020-03-02; просмотров: 144; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 52.15.92.58 (0.01 с.) |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||