Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Розділ 1. Економічна суть оплати праціСтр 1 из 7Следующая ⇒

Розділ 1. Економічна суть оплати праці Розділ 2. Форми та системи оплати праці Відрядна форма оплати праці

Основними умовами застосування відрядної оплати праці є наявність кількісних показників роботи, що безпосередньо залежать від конкретного працівника і піддаються точному обліку, а також необхідність стимулювання зростання випуску продукції та існування реальних можливостей підвищення виробітку на конкретному робочому місці. Використання цієї форми оплати праці потребує встановлення обгрунтованих норм виробітку, чіткого обліку їхнього виконання і, що особливо важливо, воно не повинно призводити до погіршання якості продукції, порушення технологічних режимів, техніки безпеки, а також до перевитрачання сировини, матеріалів, енергії. При відрядній формі оплати праці заробіток нараховується на кожну одиницю виготовленої продукції за визначеними відрядними розцінками:

ЗПвід = Свід Q,

де Свід - відрядна розцінка на виготовлення одиниці продукції; Q - кількість виготовленої за певний час продукції. Відрядна розцінка визначається виходячи з тарифної ставки, що відповідає даному розряду робіт та встановленій нормі виробітку:

Сгод Нt Свід = --–––, 60

де Нt – норма виробітку на одиницю продукції, год. Відрядна форма оплати праці може застосовуватись за необхідності збільшення обсягів виробництва на даному робочому місці, кількісних показників виробітку, що відображають витрати праці й можливості застосування їх із достатньою точністю. Залежно від урахування виробітку та застосованих видів додаткового заохочення існують такі системи відрядної заробітної плати: 1. Пряма відрядна, коли оплата нараховується тільки за кількість виготовленої продукції за відрядними розцінками. Вона стимулює зацікавленість робітників у підвищенні продуктивності праці, але мало зацікавлює їх у якості продукції, що випускається, та досягненні високих загальних показників фірми. 2. Побічна – відрядна, коли розмір заробітку працівника ставиться у пряму залежність від результатів праці інших робітників, яких він обслуговує (наприклад, настроювачів, ремонтних робітників, помічників майстрів та ін.). 3. Відрядно – преміальна, коли працівник, крім основного заробітку за прямими відрядними розцінками, додатково отримує премію за досягнення певних кількісних та якісних показників:

n m ЗПвід.пр =Свід Q + å Ді + å Пj і =1 j=1

4. Відрядно – прогресивна, що дозволяє працю робітника в межах норми оплачувати за прямими відрядними розцінками, а при виробітку понад цих норм – за підвищеними:

ЗПвід.прог = Свід Q + C2¢від Q¢

де С¢від – підвищені відрядні розцінки; Q¢ – кількість продукції, випущеної понаднормово. 5. Акордно – відрядна дає змогу встановити розцінку на весь обсяг робіт, а не на окрему операцію. Відрядна оплата праці залежно від застосування видів відрядних розцінок може бути як колективною, так і індивідуальною. Відмінність полягає в тому, що при колективній формі оплати праці застосовуються колективні розцінки, які розраховуються, в основному, на весь обсяг робіт або на весь колектив робітників (бригаду, ланку), що виготовляють певний різновид продукції, а при індивідуальній формі оплати праці використовуються індивідуальні відрядні розцінки на окремого робітника даного розряду. Відмінність акордної системи полягає в тім, що працівникові або групі працівників розцінки встановлюється не за окремі операції, а за весь комплекс робіт із визначенням кінцевого строку його виконання. Ця система заохочує до скорочення строків виконання робіт і тому використовується передовсім для усування наслідків аварій, за термінових ремонтів, будівельних робіт тощо. Треба врахувати необхідність суворого контролю якості, додержання правил безпеки праці за застосування цієї системи оплати. Слід зазначити, що крім погодинної та відрядної форм оплати праці, існує система посадових окладів. Вона застосовується для керівників, спеціалістів та службовців. 6. Посадовий оклад – це абсолютний розмір заробітної плати, що встановлюється відповідно до посади і може коливатися в межах мінімальних та максимальних значень. 7. Не пряма відрядна – використовується при оплаті праці допоміжних робітників і підсобників. Заробіток посібника (Зпідс.) можна обчислити із залежності

Зпідс. = Nфі × Pн ві, грн.,

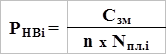

де Nфі – фактично виготовлена кількість продукції і-тим робітником за зміну, шт./зміну; Рнві – непрямий відрядний розцінок при обслуговуванні і-го робітника, грн/шт; n – кількість основних робітників, що обслуговуються одним підсобником, чол.

де Сзм – змінна тарифна ставка підсобника, грн/зміну; Nпл.і – плановий випуск продукції і-им робітником, шт/зміну. Заробіток допоміжного робітника (Знв. доп ) обчислюється за формулою:

Знв. доп = Тф × Сг × Квн, грн,

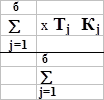

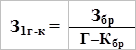

де Тф – фактично відпрацьований допоміжним робітником час, год/міс; Сг – годинна тарифна ставка допоміжного робітника, грн/год; Квн – середній коефіцієнт виконання норм на дільниці, яку обслуговує допоміжний робітник. 8. Колективна система оплати праці (бригадна). При використанні цієї системи спочатку розраховується заробіток усієї бригади (Збр) як при прямій відрядній системі, використовуючи бригадний розцінок. Потім цей заробіток розподіляється між членами бригади одним із таких методів: 1) Метод годино-коефіцієнтів. Використовується тоді, коли всі члени бригади працюють в однакових умовах. Розподіл бригадного заробітку згаданим методом проводиться в такій послідовності: а) визначають загальну кількість годино-коефіцієнтів (Г–Кбр), відпрацьованих бригадою, за формулою: m Г–Кбр = ∑ Тфі × Кі, I=1 де Тфі – фактична кількість годин відпрацьована і-тим робітником, год/міс; Кі – тарифний коефіцієнт по розряду і-го робітника; m – кількість членів бригади, чол. б) знаходять суму бригадного заробітку, що припадає на один годино-коефіцієнт (З1г-к ):

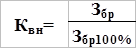

в) заробіток і-го робітника (члена бригади) (Зі ) обчислюють: Зі =Тфі × Кі × З1г-к, грн. 2) Метод коефіцієнту виконання норм. Використовується за умови, що члени бригади працюють у різних умовах. Послідовність розподілу бригадного заробітку така: а) визначають заробіток бригади у випадку стопроцентного виконання норм виробітку (Збр 100%) за формулою: Збр 100% =Тфі × Сгі, грн, де Сгі – годинна тарифна ставка і-го робітника, грн/год; б) знаходять коефіцієнт виконання норм (Квн):

в) заробітну плату і-го робітника обчислюють:

Зі = Тфі × Сгі × Квн

В умовах становлення ринкових відносин на багатьох підприємствах знайшла використання безтарифна система оплати праці. Фактична заробітна плата кожного працівника підприємства є часткою у фонді оплати праці всього колективу окремого підрозділу і залежить від кваліфікаційного рівня працівника. Контрактна система оплати праці ґрунтується на заключенні договору між роботодавцем і виконавцем, в якому обумовлюються режим та умови праці, права й обов’язки сторін, рівень оплати праці та інше. Договір може оплачувати час знаходження виконавця на підприємстві, фірмі (погодинна оплата праці) або конкретне виконане завдання (відрядна оплата). Система участі у прибутках передбачає розподіл певної частини прибутку підприємства між його працівниками. Такий розподіл може проводитись у формі грошових виплат або розповсюдження акцій між працівниками підприємства. Впровадження такої системи викликане тим, що існуючі системи оплати праці не викликають у працівників реальної зацікавленості у значних загальних результатах роботи підприємства. А справедливий і зрозумілий для всіх розподіл частини прибутку між власником підприємства, адміністрацією, спеціалістами і робітниками створює умови для хорошого психологічного клімату в колективі й процвітання підприємства.

Виплати з прибутків залежать від рівня витрат на виробництво, цін, фінансового стану підприємства. Їх розміри визначаються окремою угодою між відповідними сторонами (при укладанні тарифних угод). Системи участі у прибутках диференціюються на систему оцінки заслуг, систему преміальних виплат, систему колективного стимулювання, систему участі у прибутках в залежності від продуктивності та інше. Загальний фонд оплати праці підприємства складається із фондів тарифної заробітної плати погодинників і відрядників і цілого ряду доплат, тому планування фонду оплати праці починають з розрахунку саме фондів тарифної оплати праці. Фонд тарифної заробітної плати погодинників (Фт.пог) з Фт.пог = å Чі × Фді × СІі × Ксер.і, грн І=1

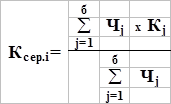

де Чі – чисельність погодинників, що працюють в і-тих умовах праці (нормальних, шкідливих, особливо шкідливих), чол; Фді – дійсний фонд часу роботи одного погодинника при і-тих умовах праці, год/рік; СІі – годинна тарифна ставка погодинника першого розряду при і-тих умовах праці, грн/год; Ксер.і – середній тарифний коефіцієнт погодинників при і-тих умовах праці, який визначається:

де Чj – чисельність погодинників j-го розряду, чол: Кj – тарифний коефіцієнт j-го розряду Фонд тарифної заробітної плати відрядників (Фт.відр) визначається за формулою:

з Фт.відр = å Ті × С1.і × К′сер.і, грн, І=1

де Ті – сумарна трудомісткість робіт при і-тих умовах праці, н-год/рік; С1.і – годинна тарифна ставка відрядника першого розряду при і-тих умовах прці, грн/год; К′сер.і – середній тарифний коефіцієнт відрядників при і-тих умовах праці, чкий обчислюється:

К′сер.і =

де Тj – трудомісткість робіт по j-му розряду, н-год. Просумувати фонди тарифної заробітної плати погодинників і відрядників і доплати по преміальних системах одержують фонд основної заробітної плати. Додавши до цього фонду інші види доплат, одержують годинний, денний, місячний і річний фонди оплати праці.

Визначення непрямих витрат

Витрати цільового призначення складають 5% від основної зарплати (В цп = 5%).

Вцп =451,85*0,05=22,59 грн. Витрати на утримання і експлуатацію устаткування цеху розраховують по нормативу (Вуе =125%) у процентах від основної зарплати за виготовлення одного виробу. Вуе =451,85*1,25=564,81 грн. Витрати на підготовку і освоєння виробництва нових виробів складають 11 % від основної зарплати (В по = 11 %). Впо =451,85*0,11=49,70 грн. Цехові витрати визначаються по нормативу (В ц = 65%) у відсотках від основної заробітної плати за один виріб. Вц =4515,85*0,65=293,70 грн. Загальнозаводські витрати в собівартості одного виробу визначаються за нормативом (В 3 = 30%) у відсотках від основної заробітної плати за один виріб. Вз =451,85*0,3=135,56 грн. Позавиробничі витрати складають 16% від виробничоїсобівартості (В П = 16 %)

Висновки

У системі стимулювання праці ведуче місце займає заробітна плата. Вона є головним джерелом підвищення благоустрою робітників, оскільки складає три чверті їхніх доходів. Заробітна плата робітників та службовців підприємств і організацій являє собою їхню частку у фонді індивідуального споживання національного доходу в грошовому вираженні. Як основна форма необхідного продукту вона розподіляється відповідно до кількості і якості витраченої праці і його індивідуальними і колективними результатами. Оплата праці в нашій країні грає двояку функцію: з одного боку, є головним джерелом доходів працівників і підвищення їхнього життєвого рівня, з іншого боку – основним важелем матеріального стимулювання росту і підвищення ефективності виробництва. При більш докладному розгляді, можна виділити наступні функції заробітної плати: 1. Забезпечує відтворення робочої сили, іншими словами підтримка, та поліпшення умов життя працівника, що повинний мати можливість нормально жити (платити за квартиру, їжу, одяг, тобто предмети першої необхідності), у якого повинна бути реальна можливість відпочивати від роботи, щоб відновлювати сили, необхідні для роботи. Також працівник повинен мати можливість ростить і виховувати дітей, майбутні трудові ресурси. 2. Матеріальне стимулювання – це підвищення кваліфікації; Працівник повинен бути зацікавлений у підвищенні своєї кваліфікації, тому що більш висока кваліфікація вище оплачується. Підприємства – же зацікавлені в більш висококваліфікованих кадрах. Основним напрямком удосконалення всієї системи організації заробітної плати є забезпечення прямої і твердої залежності оплати праці від кінцевих результатів господарської діяльності трудових колективів. У рішенні цієї задачі важливу роль грає правильний вибір і раціональне використання форм і систем заробітної плати. Форми і системи заробітної плати являють собою способи установлення залежності величини заробітної плати робітників від кількості і якості витраченого ними праці за допомогою сукупності кількісних і якісних показників. Основним призначенням форм і систем оплати праці є забезпечення правильного співвідношення між мірою праці і мірою його оплати.

Форми і системи заробітної плати робітників визначають: спосіб оцінки міри праці і вимір праці для його оплати (через робочий час, вироблений продукцію, індивідуальні, колективні і кінцеві результати); характер функціональної залежності, установленої між мірою праці і його оплатою, пропорції зміни заробітної плати в залежності від тих чи інших кількісних і якісних результатів праці. Вимірниками витрат праці є робочий час і кількість виготовленої продукції (виконаних операцій). Згідно з цим на підприємствах галузей матеріального виробництва застосовуються дві форми оплати праці робітників - погодинна і відрядна. При погодинній оплаті мірою праці виступає відпрацьований час, а заробіток робітника нараховується відповідно до його тарифної ставки (виходячи з привласненого розряду) чи окладом за фактично відпрацьований час. При відрядній оплаті мірою праці є вироблена робітником продукція (виконаний об'єм робіт), тому його заробіток прямо залежить від кількості і якості зробленої продукції, тобто нараховується за кожну одиницю продукції - штуку, кілограм, метр і т.д., виходячи з установленої відрядної розцінки. При виборі тієї чи іншої форми і системи оплати праці необхідно враховувати об'єктивні умови: характер застосовуваного устаткування, особливості технологічних процесів і організації виробництва, форми організації праці, вимоги до якості продукції, використання трудових і матеріальних ресурсів. Застосування відрядної форми оплати праці доцільно в наступних умовах: наявність реальних можливостей збільшення вироблення продукції при скороченні витрат часу на одиницю продукції; можливість робітників (бригад) збільшувати випуск продукції при стабільній технології і відповідному якості продукції; при потребі виробництва в збільшенні випуску продукції на даній ділянці (робітнику місці), навіть при незначних можливостях. Застосування ефективне при наступних умовах: суворо регламентовані апаратурні автоматизовані роботи, де робітник (група робітників) не може впливати на технологічний (машинний) час.; високі вимоги до якості продукції (робіт), що залежить від робітників; на робочому місці можна реально збільшити вироблення продукції, а виробництву стільки продукції не буде потрібно. 3. Регулює ринок праці. 4. Регулює прибутковість фірми. Розглянемо ці два пункти разом, тому що в загальному вони, можна сказати, мають багато загального. Природно, що при інших рівних умовах, працівник найметься на роботу в ту фірму, де більше платять. Але, існує і зворотна ситуація, що фірмі невигідно платити занадто багато, інакше її рентабельність знижується. Література

1. Андрушків М.І., Раєвська Т.О., Реверчук Н.Й. Економіка фірми. – К.: НБУ, 1998. – 438 с. 2. Андрушків М.І., Реверчук НЙ., Савенко І.Л. Становлення підприємництва в умовах ринкової економіки. – К.: Молодь, 1994. – 324 с. 3. Білик М.Д. Управління фінансами підприємств. – К.: Знання, 1999. – 362 с. 4. Бойчик М.І., Харів П.С., Хопчан М.. Економіка підприємства. – Львів: Сполом, 1998. – 212 с. 5. Василик О.Д., Павлюк К.В. Державні фінанси України: Підручник. – К.: НІОС. – 2002. – 608 с. 6. Егоршин А.П. Управление персоналом. – Н. Новгород: НИМБ, 1997.– 607 с. 7. Економіка підприємництва: Підручник / За ред. С.Ф. Покропивного. – К.: КНЕУ, 2001. – 528 с. 8. Економіка підприємства: Навч. посіб. / А.В. Шегда, Т.М. Литвиненко, М. П. Нахаба та ін.; За ред. А.В. Шегди. – К.: Знання-Прес, 2002. – 335 с. 9. Колот А.М. Мотивація, стимулювання й оцінка персоналу: Навчальний посібник. – Київ: КНЕУ, 1999. – 224 с. 10. Кредісов А.І. та ін. Менеджмент для керівників. – К.: Знання, 2000. – 556 с. 11. Моргунов Е.Б. Управление персоналом. – М.: ЗАО «Бизнес-школа», Интел-синтез, 2001. – 264 с. 12. Мурашко Н.И. Управление персоналом организации. – К.: Компас, 1997. – 330 с. 13. Петрович Й.М. Економіка виробничого підприємництва. – К.: Знання, 2001. – 462 с. 14. Піддубний Ф. “Хочете стати бізнесменом?". – Київ: Молодь, 1992. – 396 с. 15. Покропивний С.Ф., Колот В.М. Підприємництво: стратегія, організація, ефективність. – К.: КНЕУ, 1998. – 352 с. 16. Ру Д., Сульє Д. Управління. – К.: Основи, 1995. – 448 с. 17. Щёкин Г.В. Теория и практика управления персоналом. – Киев: МАУП, 1999. – 256 с.

Розділ 1. Економічна суть оплати праці

|

|||||||||

|

|

Последнее изменение этой страницы: 2020-03-02; просмотров: 129; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.117.216.36 (0.052 с.) |

, грн,

, грн, , грн;

, грн;  ,

, ,

,