Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Методологія аналізу формування та використання фонду оплати праці

Аналіз використання трудових ресурсів, зростання продуктивності праці розглядається у взаємозв'язку з оплатою праці. Зі зростанням продуктивності праці створюються реальні передумови підвищення її оплати. При цьому кошти на оплату праці потрібно використовувати таким чином, щоб темпи зростання продуктивності праці випереджали темпи зростання її оплати. Тільки за такої умови створюються реальні можливості для нарощування темпів розширеного виробництва. [9, с. 452] У економічному аналізі оперують наступними поняттями, пов'язаними з оплатою праці працівників та іншими виплатами (табл. 1.2).

Таблиця 1.2. Основні поняття щодо оплати праці, які застосовуються в економічному аналізі

Основним завданням аналізу ефективності формування та використання фонду оплати праці є вивчення ефективності використання коштів на оплату праці. Для аналізу формування та використання фонду оплати праці використовуються джерела інформації, наведені в табл. 1.3. Таблиця 1.3. Інформаційна база для аналізу формування та використання фонду оплати праці

Крім наведених вище можуть використовуватись й інші джерела, пов'язані з формуванням та використанням фонду оплати праці та діяльністю виробничих підрозділів і служб залежно від поставленої мети та завдань. Перераховані джерела інформації використовуються для проведення ретроспективного аналізу. Оперативний аналіз проводиться за даними первинного бухгалтерського обліку (за інформацією на рахунках 65, 66 тощо). Прогнозний аналіз ефективності використання фонду оплати праці застосовується при оцінці відповідних альтернативних управлінських рішень. [9, с. 428] Аналіз формування та використання фонду оплати праці проводиться у декілька етапів (рис. 1.1)

Рис. 1.1. Етапи аналізу формування та використання фонду оплати праці

Розглянемо детальніше кожен з етапів аналізу: Етап 1. Аналіз загального обсягу та динаміки оплати праці. На цьому етапі аналізу оцінюється загальний обсяг фонду оплати праці та аналізується абсолютна та відносна зміна його розміру порівняно з попередніми періодами. Це дає змогу визначити загальну тенденцію зміни обсягу витрат підприємства та оплати праці персоналу. Порівнюючи фактично нараховану заробітну плату за місяць, квартал, наростаючим підсумком з початку року, за рік і за групами персоналу на підприємстві, а також у цехах, ділянках з плановим (минулим) періодом, визначається абсолютна економія або перевитрати коштів на заробітну плату. Абсолютна економія (перевитрати) (

Абсолютна перевитрата (економія) фонду заробітної плати всього персоналу, у тому числі промислово-виробничого, без урахування змін обсягу виробництва продукції не дає можливості оцінити ефективність використання коштів на оплату праці. Оскільки фонд заробітної плати промислово-виробничого персоналу тісно пов'язаний з обсягом виробництва продукції та продуктивністю праці, то визначається відносна економія (перевитрата) фонду заробітної плати. Відносна економія (перевитрата) фонду заробітної плати ( При цьому необхідно враховувати, що коригується тільки змінна частина фонду заробітної плати, яка змінюється пропорційно до зміни обсягу виробництва продукції. Це заробітна плата робітників за розцінками, премії робітникам та управлінському персоналу за виробничі результати та сума відпускних, що відповідає частці змінної заробітної плати. При цьому система виплати премій є обґрунтованою, якщо вона стимулює кожного робітника та колектив загалом на досягнення високих результатів за мінімальних витрат, забезпечуючи підвищення середньої заробітної плати та одночасне зниження собівартості продукції.

Постійна частина не змінюється при збільшенні або зменшенні обсягу виробництва (зарплата робітникам за тарифними ставками, заробітна плата службовцям за окладами, всі види доплат, оплата праці працюючих у житлово-комунальному господарстві, соціальній сфері та відповідна до них сума відпускних):

Крім абсолютного розміру фонду оплати праці, його розмір може бути охарактеризовано відносними показниками, а саме: - питомою вагою фонду оплати праці в поточних витратах підприємства; - питомою вагою фонду оплати праці в доході підприємства; - рівнем витрат на оплату праці, відсотків до товарообігу. Аналіз значення та зміни перелічених показників порівняно з попередніми періодами дозволяє встановити важливість (пріоритетність) управління матеріальним стимулюванням персоналу стосовно інших завдань управління господарською діяльністю підприємства. Етап 2. Аналіз складу виплат із стимулювання персоналу (структури заробітної плати). Протягом цього етапу аналізу визначають обсяги та питому вагу у складі загального обсягу фонду оплати праці — основної заробітної плати, додаткової заробітної плати, інших заохочувальних та компенсаційних виплат; оцінюють зміни, що відбулися протягом аналізованого періоду; аналізують співвідношення між окремими напрямками стимулювання. Проведення цієї роботи дозволяє визначити та оцінити доцільність орієнтації системи матеріального стимулювання підприємства. Високий рівень та зростання питомої ваги основної заробітної плати свідчить про пріоритетність для підприємства таких принципів стимулювання, як гарантованість та стабільність рівня оплати праці. Зростання рівня додаткової заробітної плати (відносно основної) є результатом підвищення уваги до зростання ефективності витрат на оплату праці, принципу її «зароблюваності». Зростання розміру інших заохочувальних та компенсаційних виплат визначає орієнтування системи матеріального стимулювання на результати діяльності підприємства, перш за все, отримання прибутку та участь у ньому найманих працівників, посилення уваги до «негрошових» форм заохочення та закріплення персоналу.

Більш конкретні висновки дозволяє отримати аналіз форм стимулювання, які використовуються в межах кожного напрямку використання коштів. Так, аналіз складу основної заробітної плати дозволяє встановити обсяги застосування (ступінь розповсюдження) окремих систем оплати праці (відрядної, погодинної, контрактної та інше). Аналіз складу додаткової заробітної плати дозволяє визначити активність підприємства у використанні окремих інструментів стимулювання продуктивності праці – преміювання, надбавок та доплат, одноразових заохочень тощо; визначити обсяги компенсаційних виплат, що застосовуються для компенсації працівникам особливих умов праці на даному підприємстві; оцінити розміри та визначити можливі причини зростання інших виплат, що включаються до складу додаткової оплати праці (оплата щорічних та додаткових відпусток, збереження заробітної плати в передбачених законодавством випадках, здійснення витрат та придбання спеціального одягу та взуття тощо). Аналіз складу інших заохочувальних та компенсаційних виплат дозволяє встановити, яку форму заохочення за рахунок прибутку вважати найбільш дієвою – виплату премій та інших грошових виплат, оплату акцій підприємства або участь в його викупі, надання соціальних та трудових пільг в негрошовій формі тощо. Оцінюючи доцільність вибору підприємства, слід враховувати такі фактори, як: склад персоналу підприємства, рівень основної та додаткової оплати праці, фінансове положення підприємства тощо. Етап 3. Аналіз рівня та динаміки середньої заробітної плати. На цьому етапі роботи обчислюється рівень середньої заробітної плати в цілому по підприємству та по окремих категоріях персоналу, визначаються зміни, які відбуваються в значенні цих показників порівняно з попередніми періодами. Для обґрунтування висновку щодо виконання заробітною платою відтворювальних функцій середня заробітна плата визначається не тільки в грошовому вимірі, а й системою відносних показників: у коефіцієнті перевищення встановленого державою рівня мінімальної заробітної платні, прожиткового мінімуму, неоподаткованого мінімуму заробітної плати. В процесі аналізу також визначається реальна заробітна плата (шляхом коригування фактичної середньої плати на індекс зміни цін на товари та послуги) та аналізується динаміка її зміни. Такі методичні підходи дозволяють дати більш об'єктивний висновок щодо рівня та динаміки середньої заробітної плати. Доцільно також провести порівняння рівня середньої заробітної плати, що склався на даному торговельному підприємстві, з середньогалузевим рівнем заробітної плати та рівнем оплати праці на підприємствах-аналогах. Таке порівняння дозволяє визначити достатність витрат на стимулювання персоналу для забезпечення стабільності трудового колективу та реалізації його економічних інтересів.

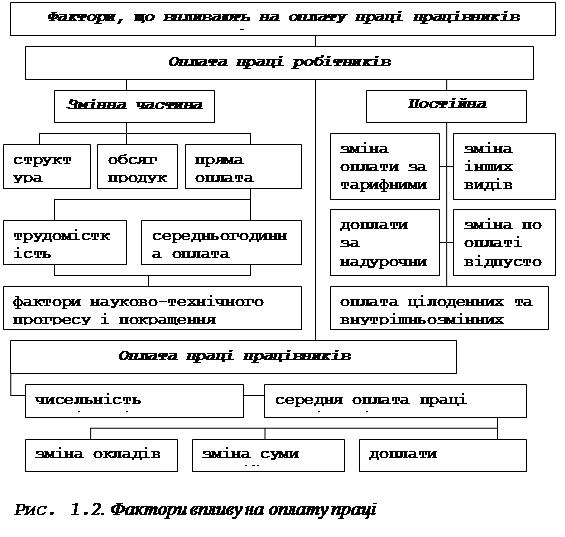

Етап 4. Аналіз факторів, що обумовили зміну обсягу фонду оплати праці. Аналіз динаміки фонду оплати праці необхідно доповнити визначенням та кількісною оцінкою основних факторів, що обумовили зміну його розміру. В економічній літературі наводяться наступні фактори, що впливають на фонд оплати праці працівників підприємства (рис. 1.2). Розглянемо характер впливу основних факторів, наведених на рис. 1.2. Передусім формування витрат на оплату праці залежить від категорії працюючих, так як оплата праці робітників найбільше підлягає впливу обсягу випуску продукції (при відрядній оплаті праці) або відпрацьованого часу (при погодинній оплаті праці); оплата праці працівників визначається за встановленим посадовим окладом і безпосередньо з обсягом випуску продукції не пов'язана. Постійна частина фонду заробітної плати залежить від середньоспискової чисельності працівників і їх середнього заробітку за відповідний період часу.

Змінна частина витрат на оплату праці, передусім, залежить від обсягу випущеної продукції. Чим він більший, тим більша нараховується заробітна плата робітникам. Фактор обсягу продукції діє спільно зі структурним фактором, тобто зі зміною частки окремих виробів, що мають більшу або меншу трудомісткість і відповідно оплату за одиницю продукції. Іншим фактором, що спричиняє вплив на змінну частину оплати праці робітників, є пряма оплата праці за одиницю виробу, яка залежить від трудомісткості одиниці виробу та годинної оплати праці (розцінок за вироби), що змінюються під впливом науково-технічного прогресу та покращання організації виробництва та праці. [9, с. 454] Етап 5. Аналіз ефективності стимулювання персоналу. У ході проведення цього етапу аналізу необхідно визначити ефективність стимулювання персоналу, тобто оцінити співвідношення між обсягом витрат на оплату праці та наслідками трудових зусиль персоналу, відповісти на запитання – чи принесли зміни в рівні оплати праці необхідний економічний ефект для підприємств та його власників? Для оцінки ефективності стимулювання персоналу прийнято визначати та порівнювати в динаміці значення таких аналітичних показників. 1. Коефіцієнт співвідношення між темпами зростання продуктивності праці та рівнем середньої заробітної плати або коефіцієнт співвідношення між темпом зростання фонду оплати праці та товарооборотом. 2. Коефіцієнт співвідношення між темпом зростання фонду оплати праці та доходами підприємства. 3. Коефіцієнт співвідношення між темпом зростання фонду оплати праці та прибутком підприємства. 4. Коефіцієнт співвідношення між темпом зростання фонду оплати праці та ринковою вартістю підприємства (його акцій). Таким чином, для характеристики стану використання на підприємстві трудових ресурсів і виявлення резервів збільшення обсягу виробництва та підвищення рентабельності роботи треба проаналізувати такі показники, пов'язані з рухом, якістю робочої сили, її продуктивністю, а також її вартістю: —чисельність персоналу підприємства з точки зору динаміки, —категорійної структури, професійної підготовленості, плинності працівників; —використання робітниками і службовцями робочого часу, стан —трудової дисципліни; —продуктивність праці; —фонд оплати праці, динаміка середньої заробітної плати працівників і трудомісткості продукції. [12, с. 47]

|

|||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2020-03-02; просмотров: 154; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.145.163.58 (0.037 с.) |

) розраховується при порівнянні фактично використаних коштів на оплату праці (

) розраховується при порівнянні фактично використаних коштів на оплату праці ( ) з базисним фондом заробітної плати (

) з базисним фондом заробітної плати ( ) у цілому по підприємству, за виробничими підрозділами та категоріями працюючих:

) у цілому по підприємству, за виробничими підрозділами та категоріями працюючих:

) визначається як різниця між фактично нарахованою заробітною платою та базовим її фондом, скоригованими на фактичний темп зростання (зниження) обсягу виробництва та продуктивності праці.

) визначається як різниця між фактично нарахованою заробітною платою та базовим її фондом, скоригованими на фактичний темп зростання (зниження) обсягу виробництва та продуктивності праці. , де

, де – фонд заробітної плати фактичний;

– фонд заробітної плати фактичний;  – фонд заробітної плати базовий, скоригований на фактичний темп зміни обсягу виробництва;

– фонд заробітної плати базовий, скоригований на фактичний темп зміни обсягу виробництва;  та

та  – відповідно змінна та постійна сума базового фонду заробітної плати;

– відповідно змінна та постійна сума базового фонду заробітної плати;  – темп зростання (зниження) обсягу виробництва.[9, с. 453]

– темп зростання (зниження) обсягу виробництва.[9, с. 453]