Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Напрямки і резерви покращення фінансового стану підприємстваСодержание книги

Поиск на нашем сайте

Покращення фінансового стану підприємства можна досягти завдяки збільшення його прибутку. Збільшувати прибуток можна за допомогою багатьох факторів. Наприклад, можна збільшити ціну на продукцію, надані послуги, виконану роботу. Проте цей варіант не зажди доцільний, оскільки в умовах пануючого кризового стану економіки країни, підприємства не мають достатньо грошових коштів, щоб заплатити ще більшу суму за послуги, роботу, товари. Отже, резерви зростання прибутку - це кількісні можливості збільшення прибутку завдяки: - збільшенню обсягу реалізації продукції; - зменшенню витрат на виробництво і реалізацію продукції: усунення перевитрат по сировині і матеріалах, усунення понадпланових відходів, усунення невиправданих і непродуктивних витрат у складі цехових і загально-виробничих витрат, а також у складі витрат на утримання і експлуатацію устаткування, усунення втрат від браку; - постійному зниженню позареалізаційних збитків. Ще одним напрямом у пошуку резервів зростання прибутку є аналіз використання ресурсів підприємства, собівартості виготовленої продукції. Зниження витрат на виробництво і реалізацію продукції - основний резерв збільшення прибутку підприємства. Враховуючи специфіку виробництва досліджуваного підприємства суттєво зменшити витрати на виробництво можна завдяки технічним і технологічним заходам. Фактична собівартість виконаних робіт у 2007 році склала 582085,4 тис. грн., що на 20029,2 тис. грн. (або 23%) більше чим в 2006 році - 562056,2 тис. грн., а в 2008 році зменшилась на 937,7 і склала 572705,7 тис. грн. Кошторис витрат на виробництво УМГ „Прикарпаттрансгаз” за 2006-2008 роки представлений у таблиці 3.1

Таблиця 3.1 Кошторис витрат на виробництво УМГ „Прикарпаттрансгаз” за 2006-2008 рр.

Питома вага витрат, що входять у повну собівартість УМГ „Прикарпаттрансгаз” за 2006-2008 роки представлено в таблиці 3.2

Таблиця 3.2 Питома вага витрат, що входять у повну собівартість УМГ „Прикарпаттрансгаз” за 2006-2008 роки

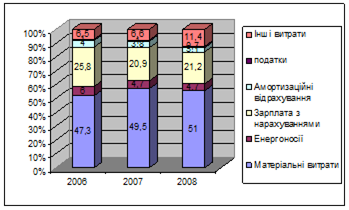

Графічно структуру витрат зображено на рисунку 3.1

Рис 3.1 Структура витрат підприємства УМГ „Прикарпаттрансгаз”

Витрати на 1 гривню виконаного обсягу робіт у 2007 році склали 90 коп., в 2006 році вони рівнялися 88 коп., тобто збільшилися на 4 коп, а у 2008 році - 92 коп., ще зросли на 2 коп. Збільшення відбулося: - по матеріальних витратах - на 3 коп. - по іншим витратах - на 5 коп. Знизилися витрати: - по енергоносіях - на 2 коп. - по амортизаційних відрахуваннях - на 1 коп. - по адміністративних витратах - на 5 коп. Збільшення матеріальних витрат викликано ростом цін на основні матеріали. Зниження витрат по енергоносіях пов'язане з тим, що у всіх ЕРП установлені лічильники з обліку енергоносіїв, а також посилений контроль з їх використання. Протягом 2008 року мало місце збільшення тарифів на споживання енергоносіїв. У порівнянні з 2007 роком середня ціна на споживані енергоносії зросла: тепло - на 48,3%, електроенергія - на 38,5%, природний газ - 17,5%, вода питна - 16,8%, комунальні стоки - 16,4%. Загалом по „Прикарпаттрансгаз” витрати на енергоносії у звітному році збільшилися на 311,6 тис. грн. (або 29,8%) і склали 1357,5 тис. грн. По видах енергоносіїв: · електроенергія - 1071,4 тис. грн., збільшення на 254,2 тис. грн. (31,1%); · тепло - 174,4 тис. грн., збільшення на 30,8 тис. грн. (21,5%); · природний газ - 34,8 тис. грн., збільшення на 6,8 тис. грн. (24,3%); · вода питна - 30,2 тис. грн., збільшення на 9,1 тис. грн. (43,1%); · комунальні стоки - 33,7 тис. грн., збільшення на 9,8 тис. грн. (41,0%); · стиснене повітря - 13 тис. грн., збільшення на 0,8 тис. грн. (6,6%). Найбільше збільшення спостерігається по споживанню електроенергії й тепла. Для зниження собівартості продукції проведені заходи щодо економії енергоресурсів всіма цехами УМГ „Прикарпаттрансгаз” Загальна економія енергоресурсів по УМГ „Прикарпаттрансгаз” склала 36,1 тис. грн. Збільшення вартості енергоресурсів відбулося за рахунок збільшення тарифів на питну воду, стоки, теплову енергію й природний газ. Щомісяця виставляються ліміти на споживання енергоресурсів структурними підрозділами, які прикріпленні до конкретно виконуємої програми й номенклатури. Також необхідно знизити витрати на сировину і матеріали, які використовуються для ремонтів обладнання; направити на освоєння нових, більш економних та енергозберігаючих видів ремонту роботу конструкторсько-технічного відділу УМГ „Прикарпаттрансгаз”. Якщо прибуток розрахований на гривню продукції, сума резерву її зростання за рахунок збільшення об'єму реалізації визначається за формулою:

де

Розрахунок можливого об'єму робіт, встановленого за результатами маркетингових досліджень відповідними органами підприємства з урахуванням існуючого темпу приросту та можливостей підприємства дозволив спрогнозувати збільшення доходу УМГ „Прикарпаттрансгаз” на 15% в наступному році. Розрахуємо резерв збільшення прибутку за рахунок збільшення об'єму реалізації робіт УМГ „Прикарпаттрансгаз” за формулою (3.2).

Як показують дані таблиці 3.2, існують резерви зниження собівартості продукції за рахунок зменшення матеріальних затрат, зарплати з нарахуваннями та інших операційних витрат. Всі перелічені показники затрат на 1 грн. товарної продукції збільшились порівняно з попереднім періодом, і являють собою негативні відхилення від досягнутих у попередньому періоді, які можна розглядати як потенційно можливі. Можливе зниження витрат на гривню товарної продукції дорівнює - 0,015 грн Витрати на гривню товарної продукції в 2008 році склали 0,92 грн., зниження цієї суми на 0,015 грн. дозволить збільшити суму прибутку. Розрахуємо резерв збільшення суми прибутку:

А це у свою чергу підвищить рентабельність продажів. Фактична рентабельність продажів у 2008 році склала:

Можлива рентабельність продажів при зниженні на 0,015 грн. витрат на 1 гривню продукції складе:

Узагальнимо всі виявлені резерви зростання прибутку в таблиці 3.3.

Таблиця 3.3 Загальні резерви збільшення суми прибутку УМГ „Прикарпаттрансгаз”

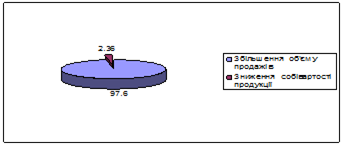

Питома вага кожного резерву в загальній сумі резервів зображено на рисунку 3.2

Рис. 3.2 Структура джерел резервів збільшення прибутку

Основними джерелами резервів підвищення рівня рентабельності продукції є збільшення суми прибутку від реалізації продукції, зниження собівартості товарної продукції. Для підрахунку резервів збільшення рентабельності продажів може бути використана наступна формула:

де

Можлива сума витрат на 1 гривню товарної продукції:

Помножимо цю суму витрат на можливий об'єм товарної продукції виражений в цінах реалізації (820125,2 грн.), отримаємо значення суми можливої собівартості:

Підставивши всі відомі дані у формулу (3.8) обчислимо резерв збільшення рентабельності продажів УМГ „Прикарпаттрансгаз” за рахунок названих вище чинників:

Таким чином, при збільшенні об'єму виробництва і реалізації продукції на 15%, зниженні на 0,015 грн. витрат на 1 гривню продукції УМГ „Прикарпаттрансгаз” одержить додатковий прибуток в сумі 189446,16 грн. і збільшить рентабельність продажів на 1,88%. Другим можливим моментом зниження витрат на виробництво на підприємстві є заощадження за рахунок утилізації газу. Його суть полягає у наступному: при роботі газоперекачуваних агрегатів газокомпресорної станції (в основу взята газоперекачувальна станція „Богородчани”) в повітря викидаються димові гази з температурою 450-500°С загальною тепловою потужністю від 100 до 250 МВт (в залежності від режиму роботи). З них реально можна використати за різними оцінками від 50 до 100 МВт, частково безпосередньо у вигляді тепла, а частково - перетворивши тепло в електроенергію. Позитивний момент від впровадження проекту: повне забезпечення потреб компресорної станції теплом і електроенергією, а також можливість продажу електроенергії стороннім споживачам. Тобто за рахунок основної діяльності підприємство може суттєво зменшити витрати на виробництво, що в свою чергу призведе до росту прибутку. То ж аналізуючи витрати на виробництво продукції, знаходимо резерви її зниження, які водночас є і резервами збільшення прибутку. Також важливим резервом для покращення фінансового стану підприємства є скорочення дебіторської та кредиторської заборгованості підприємства. На підприємстві „Прикарпаттрансгаз” відбувається зростання дебіторської та кредиторської заборгованості. Основною з причин росту кредиторської заборгованості є відсутність коштів по оплаті своїх зобов’язань. Проте підприємство може штучно збільшити свою заборгованість. Це відбувається при умові, якщо в країні намітилась ситуація, що спричиняє ріст інфляції. При такій умові підприємство може завідома збільшити свою кредиторську заборгованість з метою віддати через деякий час ту ж саму суму заборгованості. Цей варіант можливий лише при умові, що ціни за надані підприємством послуги зросли, а сума заборгованості не змінилась (або зросла в незначній мірі). Інша ситуація складається з дебіторською заборгованістю. В основному, ріст дебіторської заборгованості відбувається з причин взаємних неплатежів між підприємствами, тобто через неефективні методи розрахунків між підприємствами. Розглядаючи питання скорочення дебіторської заборгованості (розрахунку з покупців і замовників), слід ознайомитися з одним із методів розрахунку з покупцями, що широко використовується в країнах з розвинутими ринковими відносинами. Це метод надання знижок при достроковій оплаті. Відомо, що в умовах інфляції будь-яка відстрочка платежу призводить до того, що підприємство реально одержує лише частину вартості реалізованої продукції. Тому підприємству інколи вигідніше зробити знижку на товар за умови оплати рахунка (наприклад, у десятиденний строк), ніж втратити певну суму в результаті інфляції. Цей метод суперечить умовам господарювання державних підприємств даної галузі, оскільки ціни за транспорт газу УМГ „Прикарпаттрансгаз” встановлює держава, а не підприємство. Проте, на нашу думку, саме такі нетрадиційні методи дозволять скоротити обсяги заборгованостей між підприємствами. Це можна певним чином прив’язати до діяльності УМГ „Прикарпаттрансгаз”. Підприємство може надати певні знижки підприємствам-споживачам при достроковій оплаті за надані послуги, товари, роботу. Проте це стосується розрахунків за надані послуги допоміжного виробництва (Богородчанське тепличне господарство, база відпочинку „Карпати”). ВИСНОВКИ ТА ПРОПОЗИЦІЇ

У дипломній роботі розглянуті теоретичні аспекти аналізу фінансового стану підприємства та проведено практичне застосування методів аналізу фінансового стану підприємства на прикладі УМГ „Прикарпаттрансгаз”, а також розроблено рекомендації щодо покращення фінансового стану досліджуваного підприємства. Сукупний капітал УМГ „Прикарпаттрансгаз” на початок 2006 року складав 1426521,7 тис. грн. За рахунок чистого прибутку, отриманого за звітній період сукупний капітал зріс на відповідну суму і став складати 1807144,7 тис. грн.. Відповідно до вище викладеного, власний капітал кінець 2008 року став складати 1807144,7 тис. грн. За три звітних періоди не відбувалося ні яких змін у статутному капіталі, тобто як на початок 2006 року так і на кінець 2008 року він складає 1182.5 тис. грн. За рахунок отримання за 2006 рік чистого доходу від реалізації у розмірі 820125,2 тис. грн., при значенні собівартості 562056,2 тис. грн., валовий прибуток підприємства складав 245222,2 тис. грн.. В результаті фінансової діяльності за 2007 рік валовий прибуток збільшився до 374877,2 тис. грн.. Це відбулося за рахунок збільшення чистого доходу від реалізації до 970496,4 тис. грн.., при збільшенні собівартості реалізованої продукції до 582085,4 тис. грн.. На кінець 2008 року валовий прибуток підприємства складав 212543,2 тис. грн.. Він був сформований в результаті отримання чистого доходу від реалізації у розмірі 785248,9 тис. грн. при собівартості реалізованої продукції у 572705,7 тис. грн.. Первісна вартість основних виробничих засобів на початок 2006 року була 2345765.2 тис. грн.. За рахунок зносу, який дорівнює 979513.2 тис. грн., основні засоби за залишковою вартістю стали складати 1426664.0 тис. грн.. Так як первісна вартість основних засобів зменшується на протязі трьох звітних періодів, то їх знос за час експлуатації теж зменшується. І на кінець 2008 року основні засоби за залишковою вартістю дорівнюють 1386030.7 тис. грн. Розраховані коефіцієнти зносу та придатності дають необхідні дані про стан основних засобів підприємства. Низьке значення коефіцієнту придатності (0,30) та високе значення коефіцієнту зносу (0,70), говорить про поганий технічний стан основних засобів. Спрацьовані (застарілі) основні засоби зумовлюють і необхідність застосування застарілих технологічних процесів, що призводить до не конкурентоспроможності продукції підприємства. Оборотні активи підприємства на початок 2006 року дорівнювали 596860.2 тис. грн., а на кінець 2008 року вони збільшилися до рівня 740851,0 тис. грн.. Це збільшення відобразилося і на збільшенні середніх залишків оборотних активів. Випереджальне зменшення середніх залишків оборотних активів проти зменшення чистого доходу від реалізації продукції (робіт, послуг) характеризує відносне зниження фондовіддачі та збільшення фондомісткості. Тобто в результаті отримання чистого доходу від реалізації за 2006 рік, на суму 820125,2 тис. грн. підприємство використовувало основних виробничих засобів на суму 0,72 грн. з кожної гривні реалізованої продукції та на кожну гривню основних засобів реалізовувало продукції на суму 1,38 грн.. На кінець 2008 року спостерігається підвищення фондовіддачі та відповідне зниження фондомісткості. Збільшення обсягу реалізації продукції та скорочення середньорічної вартості основних виробничих засобів – це резерви підвищення фондовіддачі. Оборотність обігових активів на початок 2006 року складала 186 діб, а на кінець 2003 року вона збільшилась і стала дорівнювати 90 діб. Це привело до збільшення коефіцієнта обіговості оборотних активів з 1,94 до 4,02. Це відбулося за рахунок двох факторів: зміни обсягу чистого доходу від реалізації продукції та зміни середніх залишків оборотних активів (у більшій мірі). Однак, слід мати на увазі, що показник обіговості активів буде тим вище, чим швидше будуть зношені основні засоби підприємства. Показник капіталовіддачі на кінець 2006 року дорівнював 1,27. За наступні два звітні періоди він збільшився до 2,15. Збільшення цього показника у динаміці відбувалося на рахунок того, що сукупний капітал підприємства зменшувався інтенсивніше ніж чистий дохід від реалізації робіт (товарів, послуг). На кінець 2006 року рівень собівартості на одну гривню реалізованої продукції складав 0,77 грн.. За 2007 рік рівень собівартості зріс до 0,89 грн., а за 2008 рік зменшився до 0,83 грн.. За рахунок зменшення (збільшення) рівня собівартості продукції відповідно збільшується (зменшується) валовий прибуток підприємства. Значення показників рентабельності реалізації знаходяться на дуже низькому рівні. На кінець 2006 року вона дорівнювала 23,46%, за 2007 рік зменшилася до 10,82%, а за 2008 рік підвищилася до 17,17%. Збільшення (зменшення) рентабельності реалізації відбувається за рахунок двох факторів: збільшення (зменшення) валового прибутку підприємства та збільшення (зменшення) чистого доходу від реалізації продукції. Тобто рентабельність реалізації залежить від збільшення (зменшення) собівартості реалізованої продукції. Рентабельність капітальних фондів підприємства на кінець 2006 року складала 29,79%. За 2007 рік її значення зменшилося до 15,69% та за 2008 рік збільшилося до 36,92%. Рентабельність капітальних фондів залежить від валового прибутку та середньої величини сукупного капіталу. Тобто випереджальне зменшення сукупного капіталу проти зменшення валового прибутку привило до збільшення величини рентабельності капітальних фондів на кінець 2008 року. Одним з основних і найбільш радикальних напрямів фінансового оздоровлення підприємства є пошук внутрішніх резервів збільшення прибутковості виробництва і досягнення беззбиткової роботи за рахунок більш повного використання виробничої потужності підприємства, підвищення якості і конкурентоспроможності продукції, зниження її собівартості, раціонального використання матеріальних, трудових і фінансових ресурсів, скорочення непродуктивних витрат і втрат. Основну увагу при цьому необхідно приділити питанням ресурсозбереження: впровадженню прогресивних норм, нормативів і ресурсозберігаючих технологій, використанню вторинної сировини, організації діючого обліку і контролю за використанням ресурсів, вивченню і впровадженню передового досвіду в здійсненні режиму економії, матеріального і морального стимулювання працівників за економію ресурсів і скорочення непродуктивних витрат і втрат. Збільшити обсяг власних фінансових ресурсів можна також шляхом: • зменшення суми постійних витрат на утримання управлінського персоналу, ремонт основних засобів; • зниження рівня змінних витрат за рахунок скорочення чисельності виробничого персоналу і зростання продуктивності праці; • прискореної амортизації машин і обладнання; • реалізації не використовуваного майна; • відмови від зовнішніх соціальних та інших програм, зниження інвестиційної активності підприємства.

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2020-03-02; просмотров: 384; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.136.26.156 (0.009 с.) |

, (3.1)

, (3.1) ─ потенційно можливе збільшення об'єму реалізованої продукції, грн.;

─ потенційно можливе збільшення об'єму реалізованої продукції, грн.; ─ фактичний прибуток від реалізації, грн.;

─ фактичний прибуток від реалізації, грн.; ─ фактичний об'єм реалізованої продукції, грн..

─ фактичний об'єм реалізованої продукції, грн.. ,

,

, (3.3)

, (3.3) ─ резерв зростання рентабельності;

─ резерв зростання рентабельності; ─ рентабельність можлива;

─ рентабельність можлива; ─ рентабельність фактична;

─ рентабельність фактична; ─ фактична сума прибутку;

─ фактична сума прибутку; ─ резерв зростання прибутку від реалізації продукції;

─ резерв зростання прибутку від реалізації продукції; ─ можлива собівартість продукції з урахуванням виявлених резервів;

─ можлива собівартість продукції з урахуванням виявлених резервів; ─ фактична сума витрат по реалізованій продукції.

─ фактична сума витрат по реалізованій продукції.

1,88%

1,88%