Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Сравнительная характеристика системы «Абзорпшен-костинг» с другими системами учета затрат ⇐ ПредыдущаяСтр 3 из 3

Рассмотрев систему учета затрат «Абзорпшен-костинг»,можно провести сравнительный анализ данного метода с основными системами учета затрат, который отражен в таблице 1. Вывод: «Абзорпшен-костинг» - учет полных затрат. Распределение всех затрат между реализованной продукцией и остатками продукции. Распределение всех затрат между реализованной продукцией и остатками продукции. Используется преимущественно на предприятиях с выпуском единичных заказов, также обширно использовалась в СССР. «Стандарт-костинг» - система учета затрат и калькуляции себестоимости с использованием нормативных затрат. Широко применяется в Западных странах с развитой рыночной экономикой, в России на его основе был разработан и удачно используется метод нормативного учета затрат на производство. «Директ-костинг» - исчисление сокращенной себестоимости продукции и определение маржинального дохода. Применяется на предприятиях, где отсутствует высокий уровень постоянных затрат и где результат работы можно легко определить и количественно измерить. Широко распространен во всех экономически развитых странах. «АВС-костинг» - учёт затрат по каждому виду продукции на каждом этапе производственного процесса. Используют крупнейшие японские, американские и европейские предприятия в различных отраслях промышленности. «Таргет-костинг» - расчёт себестоимости изделия, исходя из предварительно установленной цены реализации. Используется на производственных предприятиях, особенно в инновационных отраслях.

Таблица 2. Сравнительна характеристика «Абзорпшен-костинг» с основными системами учета затрат.

Заключение

В ходе выполнения курсовой работы были решены задачи, поставленные перед ней. В результате можно сделать следующие выводы: . По типу включаемых затрат. Оба метода направлены на выявление и отражение фактической себестоимости продукции, но первый - путем непосредственного учета затрат, а второй - через отклонения от норм.

По полноте включаемых затрат. Система учета затрат «Абзорпшен-костинг» предназначена для исчисления полных затрат. Главной особенностью «директ-костинга» является то, что себестоимость промышленной продукции учитывается и планируется только в части переменных затрат. По объектам учета. Попередельный и попроцессный методы учета затрат применяются в производствах, где готовый продукт получается в результате последовательной обработки исходного материала на отдельных технологических прерывных стадиях. Позаказный метод учета затрат используется при изготовлении уникального изделия либо по специальному заказу. По способу списания косвенных затрат. Система учета затрат «АВС-костинг» представляет собой систему управления затратами предприятия и калькулирование себестоимости, при которой основным объектом калькуляции является определенная функция предприятия. Традиционные системы учета затрат распределяют косвенные издержки с использованием единой тарифной ставки накладных расходов для всей организации в целом. . Данная система предназначена для исчисления полных затрат. Эта система предполагает распределение всех затрат между реализованной продукцией и остатками продукции. При этом расходы подразделяются в зависимости от их функциональной роли на производственные, реализованные и административные. . «Абзорпшен-костинг» - учет полных затрат. Распределение всех затрат между реализованной продукцией и остатками продукции. Распределение всех затрат между реализованной продукцией и остатками продукции. Используется преимущественно на предприятиях с выпуском единичных заказов, также обширно использовалась в СССР. «Стандарт-костинг» - система учета затрат и калькуляции себестоимости с использованием нормативных затрат. Широко применяется в Западных странах с развитой рыночной экономикой, в России на его основе был разработан и удачно используется метод нормативного учета затрат на производство. «Директ-костинг» - исчисление сокращенной себестоимости продукции и определение маржинального дохода. Применяется на предприятиях, где отсутствует высокий уровень постоянных затрат и где результат работы можно легко определить и количественно измерить. Широко распространен во всех экономически развитых странах.

«АВС-костинг» - учёт затрат по каждому виду продукции на каждом этапе производственного процесса. Используют крупнейшие японские, американские и европейские предприятия в различных отраслях промышленности. «Таргет-костинг» - расчёт себестоимости изделия, исходя из предварительно установленной цены реализации. Используется на производственных предприятиях, особенно в инновационных отраслях.

Список использованной литературы 1. Приказ Минфина РФ от 06.05.1999 N 33н (ред. от 30.03.2001) «Об утверждении Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99» // "Российская газета", N 116, 22.06.1999 . План счетов бухгалтерского учета финансово-хозяйственной деятельности организации и инструкция по его применению: Приказ Минфина РФ от 31.10.2000 № 94н. . Бердышев С. Н. Овсянникова В. Н. Состав затрат, включаемых в себестоимость продукции: Методы калькулирования себестоимости; Учетная политика по основным видам расходов: Учебное пособие. - М.: Гроссмедиа, 2006. - 128 с. . Вахрушина М.А. Бухгалтерский управленческий учет: Учебник для вузов. 2-е изд., доп. и пер. - М.: ИКФ Омега-Л; Высш. шк., 2002. - 528 с. . Жарикова Л.А. Управленческий учет: Учебное пособие. Тамбов: Издательство Тамбовского государственного технического университета, 2004. 136 с. . Заруднев, А.И., Мерзликина Г.С. Управление затратами хозяйствующего субъекта: учебное пособие. - Волгоград: ВолгГТУ. - РПК "Политехник", 2002. - 318 с. 7. Ивашкевич В.Б. Бухгалтерский управленческий учет: учебник для вузов. - М.: Экономистъ, 2006. - 618 с. 8. Керимов В. Э. Бухгалтерский управленческий учет: учебник. - М.: Дашков и К, 2007. - 480 с. . Кондраков Н. П., Иванова М. А. Бухгалтерский управленческий учет: Учебное пособие. - М.: Инфра-М, 2005. - 368 с. . Кузнецова А. А. Формирование себестоимости продукции: Учебное пособие. - М.: Налоговый вестник, 2005. - 288 с. Приложение Решение практической задачи 2-1. Выполним необходимые расчеты. . Определим выручку анализируемого предприятия, используя формулу:

Bр = Q × P, где

Bр - выручка от реализации товаров работ услуг; Q - объем продаж; P - цена единицы продукции или в цифрах Вр = 100 × 250 = 25 000 тыс.руб. (25,0 млн.руб.).

2. Рассчитаем полную себестоимость продукции предприятия по формуле:

З = Q × Сед, где

З - затраты или полная себестоимость; Q - объем продаж; Сед - полная себестоимость единицы продукции, или в цифрах З = 100 × 200 = 20 000 тыс. руб. (или 20,0 млн. руб.). . Рассчитаем прибыль до налогообложения (начисления налогов), используя формулу:

Пр = Вр - З, где

Пр - прибыль до налогообложения (начисления налогов) Bр - выручка от реализации товаров работ услуг; З - затраты или полная себестоимость, или в цифрах Пр = 25 000 -20 000 = 5 000 (тыс. руб. или 5,0 млн. руб.). . Рассчитаем фондоотдачу. Краткое пояснение: на промышленных предприятиях фондоотдача определяется по объему выпуска продукции на 1 руб. среднегодовой стоимости основных производственных фондов (ОПФ). Фондоотдача - обобщающий показатель использования производственных основных фондов. Таким образом, фондоотдача рассчитывается по формуле:

ФО = Bр / Ссг, где

ФО - фондоотдача; Bр - выручка от реализации товаров работ услуг; Ссг - среднегодовая стоимость ОПФ, или в цифрах: ФО = 25 000: 94 500 = 0,264 руб. или 26,4 коп. . Определим выработку продукции на I работающего (производительность труда), используя формулу: = Вр / Числ., где - средняя выработка на одного работника; Bр - выручка от реализации товаров работ услуг; Числ. - численность работающих, чел. или в цифрах: CB = 25 000: 300 =83 333,333 (тыс. руб. на чел.). . Рассчитаем оборачиваемость оборотных средств и длительность одного оборота, используя формулы:

Коб =

Коб - коэффициент оборачиваемости оборотных средств (скорость оборота);

Д - длительность одного оборота; Т - период оборота, равен 360 дн. или в цифрах: Коб = . Определим уровень рентабельности производства, используя формулу:

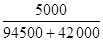

R =

Пр - прибыль до налогообложения; Ссг - среднегодовая стоимость ОПФ;

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2020-03-02; просмотров: 450; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.225.35.81 (0.05 с.) |

где

где - среднегодовой остаток (стоимость) оборотных средств;

- среднегодовой остаток (стоимость) оборотных средств; = 0,59 раз;

= 0,59 раз;  = 610,0 дн.

= 610,0 дн. , где

, где = 0,036 руб. или 3,6 коп.

= 0,036 руб. или 3,6 коп.