Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

А н ализ эффе к тивн о сти капи та ловложен ийСтр 1 из 3Следующая ⇒

А н ализ эффе к тивн о сти капи та ловложен ий Введение Инвестиционная деятельность представляет собой один из наиболее важных аспектов функционирования любой коммерческой организации. Причинами, обусловливающими необходимость инвестиций, являются обновление имеющейся материально-технической базы, наращивание объемов производства, освоение новых видов деятельности. Значение экономического анализа для планирования и осуществления инвестиционной деятельности трудно переоценить. При этом особую важность имеет предварительный анализ, который проводится на стадии разработки инвестиционных проектов и способствует принятию разумных и обоснованных управленческих решений. Главным направлением предварительного анализа является определение показателей возможной экономической эффективности инвестиций, т.е. отдачи от капитальных вложений, которые предусмотрены по проекту. Как правило, в расчетах принимается во внимание временной аспект стоимости денег. Весьма часто предприятие сталкивается с ситуацией, когда имеется ряд альтернативных (взаимоисключающих) инвестиционных проектов. Естественно, возникает необходимость в сравнении этих проектов и выборе наиболее привлекательных из них по каким-либо критериям. В инвестиционной деятельности существенное значение имеет фактор риска. Инвестирование всегда связано с иммобилизацией финансовых ресурсов предприятия и обычно осуществляется в условиях неопределенности, степень которой может значительно варьировать. В условиях рыночной экономики возможностей для инвестирования довольно много. Вместе с тем объем финансовых ресурсов, доступных для инвестирования, у любого предприятия ограничен. Поэтому особую актуальность приобретает задача оптимизации бюджета капиталовложений. В связи с вышеизложенным в работе будут рассмотрены следующие вопросы: основные принципы, положенные в основу анализа инвестиционных проектов; критерии оценки экономической эффективности инвестиционных проектов, в том числе показатели чистого приведенного дохода, рентабельности капиталовложений, внутренней нормы прибыли; проблемы учета инфляции и риска; сравнительная характеристика показателей чистого приведенного дохода и внутренней нормы прибыли;

методика анализа инвестиционных проектов различной продолжительности; проблемы оптимизации бюджета капиталовложений (в частности, пространственной и временной оптимизации, а также оптимизации в условиях реинвестирования доходов). Глава 2. Анализ эффективности капиталовложений Чистый приведенный доход Показатель чистого приведенного дохода (Net Present Value, NPV) ïîçâîëÿåò сопоставить величину капитальных вложений (Invested Сapital, IC) с общей суммой чистых денежных поступлений, генерируемых ими в течение прогнозного периода, и характеризует современную величину эффекта от будущей реализации инвестиционного проекта. Поскольку приток денежных средств распределен во времени, он дисконтируется с помощью коэффициента r. Коэффициент r устанавливается, как правило, исходя из цены инвестированного капитала. Допустим, что инвестированный капитал (IС) будет генерировать в течение n лет годовые доходы в размере P1, P2,..., Pn. Тогда NPV можно расчитать по формуле: n Pk NPV= å————— - IC. (1) k=1 (1+r)k Очевидно, что если: NPV > 0, то проект следует принять; NPV< 0, то проект следует отвергнуть; NPV = 0, то проект ни прибыльный, ни убыточный. Следует особо прокомментировать ситуацию, когда NРV инвестиционного проекта равен нулю. В случае реализации такого проекта благосостояние собственников предприятия не изменится, однако объемы производства возрастут. Поскольку часто увеличение производственного потенциала предприятия оценивается положительно, проект все же принимается[1]. При прогнозировании доходов по годам необходимо по возможности учитывать все виды поступлений, которые могут быть связаны с данным проектом. Так, если по окончании периода реализации проекта планируется поступление средств в виде ликвидационной стоимости оборудования или высвобождения части оборотных средств, они должны быть учтены как доходы соответствующих периодов. Если проект предполагает не разовое вложение капитала, а последовательное в течение m лет, то формула для расчета NРV модифицируется следующим образом

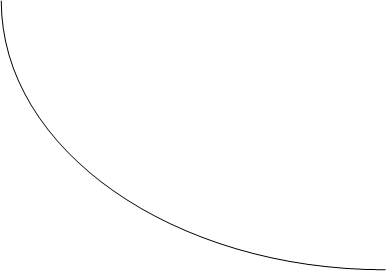

n Pk m ICj NPV= å ¾¾¾¾¾ - å ¾¾¾¾¾¾, (2) k=1 (1+r)k+m j=1 (1+r) j где m - продолжительность процесса инвестиций; n - продолжительность периода отдачи от инвестиций. При расчете NPV, как правило, используется постоянная ставка дисконтирования, однако в зависимости от обстоятельств (например, ожидается изменение уровня процентных ставок) ставка дисконтирования может дифференцироваться по годам. Если в ходе расчетов применяются различные ставки дисконтирования, то, во-первых, формулы (1) и (2) неприменимы и, во-вторых, проект, приемлемый при постоянной ставке дисконтирования, может стать неприемлемым. Необходимо отметить, что показатель NPV аддитивен, т. e. NPV различных проектов можно суммировать. Это очень важное свойство, выделяющее этот критерий из всех остальных и позволяющее использовать его в качестве основного при анализе оптимальности инвестиционного портфеля. Внутренняя норма прибыли Под внутренней нормой прибыли инвестиционного проекта (Internal Rate of Return, IRR) понимают значение коэффициента дисконтирования r, при котором NPV проекта равен нулю: IRR = r, при котором NPV = f(r) = 0. Если обозначить IС как CF0, то IRR находится из уравнения n CFk å ————— = 0. k=0 (1+IRR)k Наиболее наглядное представление о сути критерия IRR дает графический метод. Рассмотрим функцию n CFk y= f(r) = å —————. (4) k=0 (1+r)k Эта функция обладает рядом примечательных свойств. Одни из них зависят от вида денежного потока, другие - нет. Во-первых, y = f(r) - нелинейная функция. Во-вторых, очевидно, что при r = 0 выражение в правой части (4) преобразуется в сумму элементов исходного (недисконтированного) денежного потока, включая величину исходных инвестиций. В-третьих, из формулы (4) видно, что для проекта, денежный поток которого можно назвать классическим в том смысле, что отток (вложение капитала) сменяется притоками, в сумме превосходящими этот отток, соответствующая функция у = f(r) является убывающей, т.е. с ростом r график функции стремится к оси абсцисс и пересекает ее в некоторой точке, как раз и являющейся IRR (см. рис. 1).

y = åCFk

IRR y = f(r) Рисунок 1. График NPV классического инвестиционного проекта В-четвертых, ввиду нелинейности функции у = f(r), а также возможных в принципе различных комбинаций знаков элементов денежного потока, функция может иметь несколько точек пересечения с осью абсцисс. В-пятых, поскольку у = f(r) нелинейна, критерий IRR не обладает свойством аддитивности. На практике любое коммерческая организация финансирует свою деятельность, и в том числе инвестиционную, из различных источников. При этом за пользование финансовыми ресурсами она уплачивает проценты, дивиденды, вознаграждения и т.п. Показатель, характеризующий относительный уровень этих расходов, называется средневзвешенной ценой капитала (Weighted Average Cost of Capital, WACC). Он отражает минимальную требуемую рентабельность капитала организации и рассчитывается по формуле средней арифметической взвешенной

n WACC = å kj × dj, j=1 где kj - цена j-го источника средств; dj- удельный вес j-го источника средств в общем их объеме. Экономический смысл критерия IRR заключается в следующем: IRR показывает максимально допустимый относительный уровень расходов по проекту. В то же время предприятие может реализовывать любые инвестиционные проекты, уровень рентабельности которых не ниже текущего значения показателя цены капитала (Cost of Capital, СС). Под последним понимается либо WACC, если источник средств точно не идентифицирован, либо цена целевого источника, если таковой имеется. Именно с показателем СС сравнивается критерий IRR, рассчитанный для конкретного проекта. При этом если: IRR > CC, то проект следует принять; IRR < CC, то проект следует отвергнуть; IRR = CC, то проект не является ни прибыльным, ни убыточным. При прочих равных условиях большее значение IRR считается предпочтительным. Наиболее часто для расчета IRR применяется метод последовательных итераций с использованием табулированных значений дисконтирующих множителей. При этом сначала с помощью таблиц выбирают два значения коэффициента дисконтирования r1 < r2 таким образом, чтобы в интервале (r1, r2) функция NPV = f(r) меняла свое значение с "+" на "-" или с "-" на "+". Далее используют формулу f(r1) IRR = r1 + ¾¾¾¾¾¾ (r2 - r1), (5) f(r1) - f(r2) где r1 - значение табулированного коэффициента дисконтирования, при котором f(r1) > 0 (f(r1) < 0); r2 - значение табулированного коэффициента дисконтирования, при котором f(r2) < 0 (f(r2) > 0). Точность вычислений обратно пропорциональна длине интервала (r1, r2), а наилучший результат с использованием табулированных значений достигается в случае, когда длина интервала минимальна (равна 1%), т.е. r1 и r2 ближайшие друг к другу значения коэффициента дисконтирования, удовлетворяющие условиям (в случае изменения знака функции у = f(r) с "+" на "-"): r1 - значение табулированного коэффициента дисконтирования, минимизирующее положительное значение показателя NPV, т. е. f(r1) = min{f(r) > 0};

r r2 - значение табулированного коэффициента дисконтирования, максимизирующее отрицательное значение показателя NРV, т.е. f(r2) = max {f(r) < 0}. r Путем взаимной замены коэффициентов r1 и r2 аналогичные условия выписываются для ситуации, когда функция меняет знак с "-" на "+". Заключение В заключение автору хотелось бы еще раз остановиться на основных моментах работы. Инвестирование представляет собой один из наиболее важных аспектов деятельности любой динамично развивающейся коммерческой организации. Для планирования и осуществления инвестиционной деятельности особую важность имеет предварительный анализ, который проводится на стадии разработки инвестиционных проектов и способствует принятию разумных и обоснованных управленческих решений. Главным направлением предварительного анализа является определение показателей возможной экономической эффективности инвестиций, т.е. отдачи от капитальных вложений, которые предусматриваются проектом. Как правило, в расчетах принимается во внимание временной аспект стоимости денег. Под долгосрочными инвестициями в основные средства (капитальными вложениями) понимают затраты на создание и воспроизводство основных средств. Капитальные вложения могут осуществляются в форме капитального строительства и приобретения объектов основных средств. При анализе инвестиционных проектов исходят из определенных допущений. Во-первых, с каждым инвестиционным проектом принято связывать денежный поток. Чаще всего анализ ведется по годам. Предполагается, что все вложения осуществляются в конце года, предшествующего первому году реализации проекта, хотя в принципе они могут осуществляться в течение ряда последующих лет. Приток (отток) денежных средств относится к концу очередного года. Показатели, используемые при анализе эффективности инвестиций, можно подразделить на основанные на дисконтированных оценках и основанные на учетных оценках. Показатель чистого приведенного дохода характеризует современную величину эффекта от будущей реализации инвестиционного проекта. В отличие от показателя NPV индекс рентабельности является относительным показателем. Îн характеризует уровень доходов на единицу затрат, т.е. эффективность вложений. Экономический смысл критерия IRR заключается в следующем: IRR показывает максимально допустимый относительный уровень расходов по проекту. При оценке эффективности капитальных вложений следует обязательно учитывать влияние инфляции. Это достигается путем корректировки элементов денежного потока или коэффициента дисконтирования на индекс инфляции. Точно такой же принцип положен в основу методики учета риска. Как показали результаты многочисленных обследований практики принятия решений в области инвестиционной политики в условиях рынка, в анализе эффективности инвестиционных проектов наиболее часто применяются критерии NPV и IRR. Однако возможны ситуации, когда эти критерии противоречат друг другу, например, при оценке альтернативных проектов.

Довольно часто в инвестиционной практике возникает потребность в сравнении проектов различной продолжительности. При составлении бюджета капитальных вложений приходится учитывать ряд ограничений. Например, имеется несколько привлекательных инвестиционных проектов, однако предприятие из-за ограниченности в финансовых ресурсах не может осуществить их все одновременно. В этом случае необходимо отобрать для реализации проекты так, чтобы получить максимальную выгоду от инвестирования. Как правило, основной целевой установкой в подобных случаях является максимизация суммарного NPV. В реальной ситуации проблема анализа капитальных вложений может быть весьма непростой. Не случайно исследования западной практики принятия инвестиционных решений показали, что подавляющее большинство компаний, во-первых, рассчитывает несколько критериев и, во-вторых, использует полученные количественные оценки не как руководство к действию, а как информацию к размышлению. Потому следует еще раз подчеркнуть, что методы количественных оценок не должны быть самоцелью, равно как и их сложность не может быть гарантом безусловной правильности решений, принятых с их помощью. Список литературы ПБУ 6/97 “Учет основных средств” (утв. приказом Минфина РФ от 3.09.97 № 65н). ПБУ 2/94 “Учет договоров (контрактов) на капитальное строительство” (утв. приказом Минфина РФ от 20.12.94 № 167). Временное положение о финансировании и кредитовании капитального строительства на территории РФ (утв. постановлением Правительства РФ от 21.03.94 № 220). Положение по бухгалтерскому учету долгосрочных инвестиций (дов. письмом Минфина РФ от 30.12.93 № 160). Закон РСФСР от 26.06.91 "Об инвестиционной деятельности в РСФСР". Бирман Г., Шмидт С. Экономический анализ инвестиционных проект. - М.: Банки и биржи, ЮНИТИ, 1999. Бромвич М. Анализ экономической эффективности капиталовложений. - М.: ИНФРА-М, 1996. - 432 с. Ефимова О. В. Финансовый анализ. - М.: Бухгалтерский учет, 1999. - 320 с. Идрисов А. Б., Картышев С.В., Постников А.В. Стратегическое планирование и анализ эффективности инвестиций. - М.: Информационно-издательский дом “Филинъ”, 1997. - 272 с. Ковалев В. В. Методы оценки инвестиционных проектов. - М.:Финансы и статистика, 1998. - 144 с. Ковалев В. В. Финансовый анализ. - М.: Финансы и статистика, 1996. - 432 с. Липсиц И. В., Коссов В. В. Инвестиционный проект: методы подготовки и анализа. - М.: Издательство БЕК, 1999. Мелкумов Я. С. Экономическая оценка эффективности инвестиций. - М.: ИКЦ “ДИС”, 1997. - 160 с. Норткотт Д. Принятие инвестиционных решений. - М.: Банки и биржи, ЮНИТИ, 1997. - 247 с. Хорн Дж. К. Ван Основы управления финансами. - М.: Финансы и статистика, 1996. - 800 с. Четыркин Е. М. Методы финансовых и комерческих расчетов. - М.: Дело ЛТД, 1995. - 320 с.

[1] Хорн Дж. К. Ван Основы управления финансами. - М.: Финансы и статистика, 1996. - С. 353. [2] Ковалев В. В. Методы оценки инвестиционных проектов. - М.:Финансы и статистика, 1998. - С. 76. [3] Норткотт Д. Принятие инвестиционных решений. - М.: Банки и биржи, ЮНИТИ, 1997. - С. 47. А н ализ эффе к тивн о сти капи та ловложен ий Введение Инвестиционная деятельность представляет собой один из наиболее важных аспектов функционирования любой коммерческой организации. Причинами, обусловливающими необходимость инвестиций, являются обновление имеющейся материально-технической базы, наращивание объемов производства, освоение новых видов деятельности. Значение экономического анализа для планирования и осуществления инвестиционной деятельности трудно переоценить. При этом особую важность имеет предварительный анализ, который проводится на стадии разработки инвестиционных проектов и способствует принятию разумных и обоснованных управленческих решений. Главным направлением предварительного анализа является определение показателей возможной экономической эффективности инвестиций, т.е. отдачи от капитальных вложений, которые предусмотрены по проекту. Как правило, в расчетах принимается во внимание временной аспект стоимости денег. Весьма часто предприятие сталкивается с ситуацией, когда имеется ряд альтернативных (взаимоисключающих) инвестиционных проектов. Естественно, возникает необходимость в сравнении этих проектов и выборе наиболее привлекательных из них по каким-либо критериям. В инвестиционной деятельности существенное значение имеет фактор риска. Инвестирование всегда связано с иммобилизацией финансовых ресурсов предприятия и обычно осуществляется в условиях неопределенности, степень которой может значительно варьировать. В условиях рыночной экономики возможностей для инвестирования довольно много. Вместе с тем объем финансовых ресурсов, доступных для инвестирования, у любого предприятия ограничен. Поэтому особую актуальность приобретает задача оптимизации бюджета капиталовложений. В связи с вышеизложенным в работе будут рассмотрены следующие вопросы: основные принципы, положенные в основу анализа инвестиционных проектов; критерии оценки экономической эффективности инвестиционных проектов, в том числе показатели чистого приведенного дохода, рентабельности капиталовложений, внутренней нормы прибыли; проблемы учета инфляции и риска; сравнительная характеристика показателей чистого приведенного дохода и внутренней нормы прибыли; методика анализа инвестиционных проектов различной продолжительности; проблемы оптимизации бюджета капиталовложений (в частности, пространственной и временной оптимизации, а также оптимизации в условиях реинвестирования доходов).

|

|||||||||||||||

|

|

Последнее изменение этой страницы: 2019-10-31; просмотров: 111; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.149.26.176 (0.054 с.) |

NPV

NPV