Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Оборотные средства ооо «экспериментальный завод металлообработки» Г. Волгограда: формирование и пути ускорения их оборачиваемостиСтр 1 из 8Следующая ⇒

Курсовая работа Оборотные средства ООО «Экспериментальный завод металлообработки» г. Волгограда: формирование и пути ускорения их оборачиваемости Введение оборотный металлообработка экономический Актуальность темы курсовой работы обусловлена той ведущей ролью, которую активы, и в частности, оборотные средства, играют в хозяйственно-производственной деятельности предприятия. По роли в образовании прибыли оборотные средства являются ключевым элементом активов производства прибыли. К ним относятся средства производства, вложенные в: производственные запасы; малоценные и быстроизнашивающиеся предметы производственного процесса; незавершенное производство; готовую, но нереализованную продукцию; а также авансы, выданные поставщикам (предоплата). Экономика оборотных средств как материальных ресурсов, оказывает воздействие на улучшение всех основных показателей деятельности предприятия: увеличение реализации продукции, повышение производительности труда, снижение себестоимости продукции. От современных технологий управления оборотными средствами зависит финансовый результат работы и экономическое положение предприятия, его конкурентоспособность. Анализ эффективности использования оборотных средств предприятий производится значительным числом хозяйствующих субъектов. Однако, финансовые службы, как правило, используют стандартный набор показателей, рекомендованный Министерством экономики РФ, Госкомстатом России и т.п., в то время, как финансовая наука располагает достаточно широким выбором методик анализа эффективности использования оборотных средств предприятия (рейтинговая (бальная) оценка, финансовая диагностика, ревизия и аудит). Одним из блоков анализа эффективности использования оборотных средств предприятия является расчет издержек финансирования оборотного капитала по стадиям производственно-коммерческого цикла. Целью курсовой работы является исследование формирования и эффективности использования оборотных средств на примере ООО «Экспериментальный завод металлообработки» г. Волгограда с учетом развернутого экономического анализа его хозяйственного деятельности. Поставленная цель предопределила решение следующих задач:

- рассмотрение сущности, структуры и источников формирования оборотных средств; - выявление методов оценки эффективности использования оборотных средств; характеристику финансово-экономических показателей деятельности ООО «Экспериментальный завод металлообработки»; исследование состава и структуры оборотных средств предприятия и определение эффективности их использования; разработку мероприятий по оптимизации процессов ускорения оборачиваемости оборотных средств завода. Объект исследования: общество с ограниченной ответственностью «Экспериментальный завод металлообработки» г. Волгограда. Предмет исследования: механизм формирования и использования оборотных средств завода за период с 2010 по 2012 годы. Методы исследования: теоретический обзор литературы, касающейся оборотных средств хозяйствующих субъектов; анализ документов бухгалтерской (финансовой) отчетности завода; а также статистический и сравнительный анализ динамики, структуры и оборачиваемости оборотных средств предприятия. Представленная работа опирается на классические и современные труды отечественных экономистов в области управления оборотным капиталом, таких как М.И. Баканов, И.Т. Балабанов, Л.А. Дробозина, В.М. Родионова, Г.В. Савицкая, А.Д. Шеремет. Теоретические основы формирования и анализа использования оборотных средств предприятия Таблица 2.1. Динамика объема производства и реализации продукции в натуральных и стоимостных показателях ООО «Экспериментальный завод металлообработки» за 2010-2012 гг.

За анализируемый период объем производства товарной продукции в натуральных единицах постоянно возрос на 56,59% и составил к концу 2012 года 28,5 тонн, также возрастали показатели товарной продукции в действующих ценах почти в 2,5 раза и объемы реализованной продукции на 57,31%. Объем товарной продукции в сопоставимых оптовых ценах (валовая продукция) возрос за анализируемый период на 79,27% за счет отгруженной покупателям. Анализ формирования прибыли ООО «Экспериментальный завод металлообработки» необходимо начать с анализа уровня и динамики прибыли. Источником для анализа является отчет о прибылях и убытках, он наиболее полно раскрывает данные показатели. Таблица 2.2.Анализ уровня и динамики прибыли ООО «Экспериментальный завод металлообработки» за 2010-2012 гг.

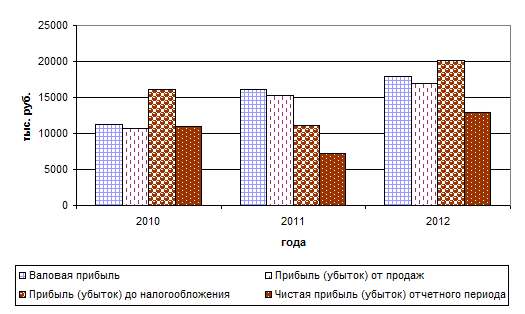

На рис. 2.1 представлены показатели, характеризующие различные виды прибыли предприятия за исследуемый период.

Рис. 2.1. Динамика показателей прибыли ООО «Экспериментальный завод металлообработки» за 2010-2012 гг. оборотный оборачиваемость экономический Анализируя данные таблицы 2.2, отметим, что выручка от продажи товаров в течение всего анализируемого периода выросла. Ее рост в 2011 году по сравнению с 2010 годом составил 34,38%, а в 2012 году по сравнению с 2011 годом на 17,06%. Также пропорционально росла себестоимость: 33,56% в 2011 году по сравнению с 2010 годом и 17,67% в 2012 году по сравнению с 2011 годом. Также увеличилась прибыль, но чистая прибыль в 2011 году снизилась на 34,33%, это связано с финансовым кризисом и сокращением заказов на металлоизделия. Но уже в 2012 году данный показатель возрос на 78,81% и был больше чем в 2010 году. Следующим показателем, характеризующим итоги хозяйственно-производственной деятельности ООО «Экспериментальный завод металлообработки», является рентабельность. Изученные показатели рентабельности представлены в таблице 2.3.

Таблица 2.3.Динамика и методы расчета рентабельности ООО «Экспериментальный завод металлообработки» 2010-2012 гг.

Рентабельность продаж 0,09 0,1 0,09

Рентабельность совокупных активов 3,45 2,42 4,43

Рентабельность собственного капитала 0,02 0,012 0,29

Рентабельность продаж является индикатором ценовой политики завода и её способности контролировать издержки. Как мы видим, рентабельность продаж на предприятии остается на одном и том же уровне, необходимо разработать меры по ее повышению, что предотвратит в последствии снижение данного показателя. Рентабельность активов показывает, сколько приходится прибыли на каждый рубль, вложенный в имущество организации. Рентабельность совокупных активов за анализируемый период понизившись в 2011 году, возросла до 4,43%, опередив показатели 2010 года. Это положительный фактор. Рентабельность собственного капитала - относительный показатель эффективности деятельности, частное от деления чистой прибыли, полученной за период, на собственный капитал организации. Данный показатель к концу 2012 года повысился. Так на основании таблицы 2.3 можно сказать, что в целом деятельность завода является рентабельной. Но необходимо разработать мероприятия по предупреждению понижения рентабельности продукции. Таблица 2.4. Динамика состава оборотных средств ООО «Экспериментальный завод металлообработки» за 2010-2012 гг.

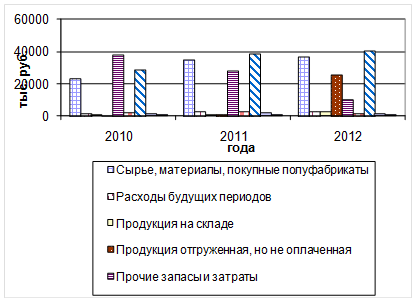

На рис. 2.2 представлены показатели, характеризующие состав оборотных средств ООО «Экспериментальный завод металлообработки» в динамике за три года.

Рис. 2.2. Состав оборотных средств ООО «Экспериментальный завод металлообработки» за 2010-2012 гг.

Анализ динамики состава оборотных средств показал, что основные изменения в 2011 году произошли в сырье, материалах и покупных полуфабрикатах, рост составил 50,18%. Связано это было со снижением спроса на продукцию в связи с финансовым кризисом, на складах цеха задержалось много материала и сырья. Эта же причина способствовала росту продукции на складе в 2012 году - рост составил 175,56%. Также за анализируемый период произошли изменения по продукции отгруженной, но не оплаченной продукции, ее рост в 2011 году по сравнению с 2010 годом составил 72,47%, в 2012 году по сравнению с 2011 годом 199,47% и как следствие повышалась дебиторская задолженность предприятия. Денежные средства к концу анализируемого периода снизились и оставили 1228 тыс. руб. (наименьший показатель за 3 года). Рассмотрим динамику структуры оборотных средств завода за 2010-2012 гг. Таблица 2.5. Динамика структуры оборотных средств ООО «Экспериментальный завод металлообработки» за 2010-2012 гг.

Как мы видим из таблицы 2.5 структура оборотных средств несколько изменилась. За отчетный период снизились сырье, материалы и покупные полуфабрикаты на 0,97%, данное изменение представляется незначительным. Незавершенное производство в течение всего анализируемого периода на предприятии отсутствовало. Возросла доля продукции на складе (более чем в два раза), а также в несколько раз увеличилась доля отгруженной, но не оплаченной продукции, данный рост произошел за счет снижения доли прочих запасов и затрат.

Изменения в денежных средствах и расчетах за анализируемый период были незначительными. Таблица 2.6. Определение показателей использования оборотных средств ООО «Экспериментальный завод металлообработки» за 2010-2012 гг.

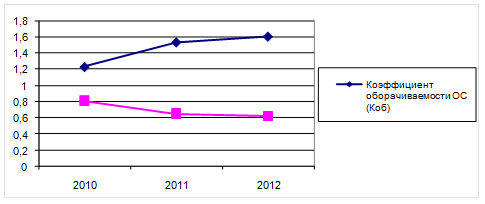

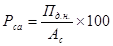

Коэффициент оборачиваемости ОС (Коб) Вр - выручка от реализации, тыс. руб.; ОСс - средняя величина ОС;

Рис. 2.3. Динамика коэффициентов оборачиваемости и закрепления оборотных средств ООО «Экспериментальный завод металлообработки» за 2010-2012 гг.

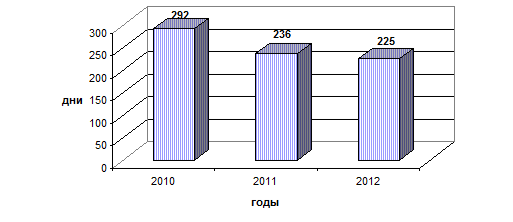

Анализ полученных расчетов показал, что количество оборотов оборотных средств за год увеличился на 0,37 и к концу 2012 года составил 1,6 оборота в год или 225 дней, против 292 в начале анализируемого периода. Коэффициент закрепления наоборот снижался и составил на конец анализируемого периода 00,62%. Это положительная тенденция. Повышение оборачиваемости основных средств понижает риск затаренности на складах и говорит о правильно организованной службе продаж металлоизделий, логистики и складов. Рассмотрим взаимосвязь использования оборотных средств с показателями выручки от реализации продукции и прибылью. Полученные данные занесем в таблицу 2.4. Таблица 2.4. Взаимосвязь показателей использования оборотных средств с показателями выручки и прибылью от реализации продукции ООО «Экспериментальный завод металлообработки» за 2010-2012 гг.

Рассмотрев взаимосвязь показателей использования оборотных средств с показателями выручки можно сказать, что за анализируемый период высвобождение оборотных средств в результате изменения выручки от реализации увеличилось на 7822,62 тыс. руб. а в результате изменения длительности оборота 2718,45 тыс. руб. Что в целом является положительным моментов в деятельности завода. Но прирост выручки в результате ускорения оборачиваемости оборотных средств к концу анализируемого периода снизился и составил 8111,63, что меньше показателя 2010 года на 2470,57 тыс. руб. Это связано с тем, что товар покупателю реализуется без предоплаты. Эта же причина влияет на снижение прироста прибыли от реализации. В 2009 году прибыль была отрицательная, но уже в 2010-2012 гг. эта ситуация исправлена, хотя как уже отмечалось реализация продукции без предоплаты, снижает прибыль и повышает риск неполучения денег. Рассмотрим динамику показателей использования оборотных средств завода (табл. 2.5) и на Рис. 2.4 обозначим динамику оборачиваемости ОС в днях. Коэффициент оборачиваемости оборотных средств за анализируемый период увеличился на 30,08%, а длительность одного оборота снизилась на 22,95% это очень хорошие показатели, предприятию нужно закрепить данные результаты и работать в уже заданном направлении. Таблица 2.5. Динамика показателей использования оборотных средств ООО «Экспериментальный завод металлообработки» за 2010-2012 гг.

Рис. 2.5. Динамика длительности оборота оборотных средств ООО «Экспериментальный завод металлообработки» за 2010-2012 гг. Таким образом, мы может констатировать, что продукция завода находит свой сбыт, то есть она востребована. Следовательно, оборотные средства в 2012 году использовались эффективно. Таблица 2.6. Проектные показатели оборачиваемости оборотных средств ООО «Экспериментальный завод металлообработки»

Проведение мероприятий по улучшению оборачиваемости оборотных средств позволят увеличить коэффициент оборачиваемости на 0,09, а длительность одного оборота сократить на 13 дней, что является положительным моментом. Таким образом, неотложной задачей предприятия является повышение эффективности использования всех видов экономических ресурсов предприятия на основе всесторонней стратегии развития ООО «Экспериментальный завод металлообработки». Кроме уже указанных мероприятий по улучшению эффективности использования оборотных средств, можно предложить следующее. . Совершенствование форм организации производства. . Рационализация связей с поставщиками и потребителями с использованием жестких законов и требований рыночной экономики, что сведет к минимуму производственные запасы и остаток готовой продукции на складе. Заключение

Изучение механизма формирования и использования оборотных средств на материалах ООО «Экспериментальный завод металлообработки» позволило нам сделать следующие выводы и дать рекомендации: . В целом в составе оборотных фондов можно выделить следующие сравнительно однородные группы: производственные запасы - основная часть оборотных фондов, включающая в свой состав: сырье, основные и вспомогательные материалы, топливо, горючее, покупные и комплектующие изделия, запасные части для ремонта основных производственных фондов и т.п.; незаконченная продукция, т.е. предметы труда в виде незавершенного производства, а также полуфабрикаты собственного изготовления; расходы будущих периодов - элемент оборотных фондов, представленный в невещественной форме. К ним можно отнести: затраты на освоение новых видов продукции, освоение территории и т.п. Эти расходы производят в данное время, а погашают по частям за счет издержек последующих периодов, включаемых в состав себестоимости выпускаемой продукции. Соотношение между составными элементами оборотных фондов в их общей стоимости представляет структуру оборотных фондов. . Оборотные активы выступают связующим звеном между отчетом о прибылях и убытках и отчетом о движении денежных средств. Увеличение дебиторской задолженности показывает, что не весь признанный доход был получен в деньгах. Чем больше расхождение между доходами. Реализованными и нереализованными в деньгах, тем ниже качество этих доходов. Более того, увеличение суммы запасов указывает на замедление реализации в то же время их резки рост может свидетельствовать о том, что предприятие столкнулось с серьезными трудностями. Деньги были затрачены на приобретение материалов, товаров, но не были возвращены, так как продажа не состоялась. Следовательно, понимание поведения оборотных фондов является ключевым в экономической оценке деятельности предприятия. . При анализе и оценке экономической эффективности использования оборотных средств используются и рассчитываются: коэффициенты обеспеченности собственности оборотными средствами и запасами, маневренности, оборачиваемости, закрепления оборотных средств, влияния оборачиваемости оборотного капитала на прибыль, оборачиваемости дебиторской задолженности. . Общество с ограниченной ответственностью «Экспериментальный завод металлообработки» является специализированным промышленным предприятием. В состав завода входят: модельный участок, сталелитейный участок, чугунолитейный участок, участок цветного литья, административно-бытовой корпус. . За анализируемый период объем производства товарной продукции в натуральных единицах постоянно возрос на 56,59% и составил к концу 2012 года 28,5 тонн, основной объем производства товарной продукции приходится на отливки из серого чугуна. Данная позиция весь анализируемый период занимает более чем половину всей продукции, ее снижение с 55,49% до 54,04% к концу 2012 года составило всего 1,45% и является незначительным. Объясняется это устойчивым спросом на данную продукцию. Отливки из цветных сплавов в течение всего анализируемого периода возрастали не только в количественном выражении 6,9 тонн в 2010 году, 8,9 тонн в 2011 году, 12,05 тонн в 2012 году, но и увеличивали удельный вес в общем объеме продукции, так в 2010 году отливки из цветных сплавов занимали 37,91%, а уже в 2012 году 42,28%. Произошло данное повышение за счет снижения удельного веса прочей продукции (почти в половину). . За анализируемый период произошли изменения по продукции отгруженной, но не оплаченной продукции, ее рост в 2011 году по сравнению с 2010 годом составил 72,47%, в 2012 году по сравнению с 2011 годом 199,47% и как следствие повышалась дебиторская задолженность предприятия. Денежные средства к концу анализируемого периода снизились и оставили 1228 тыс. руб. (наименьший показатель за 3 года). . Рассмотрев взаимосвязь показателей использования оборотных средств с показателями выручки можно сказать, что за анализируемый период высвобождение оборотных средств в результате изменения выручки от реализации увеличилось на 7822,62 тыс. руб. а в результате изменения длительности оборота 2718,45 тыс. руб. Что в целом является положительным моментов в деятельности завода. Но прирост выручки в результате ускорения оборачиваемости оборотных средств к концу анализируемого периода снизился и составил 8111,63, что меньше показателя 2010 года на 2470,57 тыс. руб. Это связано с тем, что товар покупателю реализуется без предоплаты. Эта же причина влияет на снижение прироста прибыли от реализации. Коэффициент оборачиваемости оборотных средств за анализируемый период увеличился на 30,08%, а длительность одного оборота снизилась на 22,95% это очень хорошие показатели, предприятию нужно закрепить данные результаты и работать в уже заданном направлении. . Мероприятия, предложенные для совершенствования работы ООО «Экспериментальный завод металлообработки» в области повышения эффективности работы с оборотными средствами: сокращение себестоимости реализуемой продукции. Себестоимость продукции зависит не только от количества расходуемого на ее производство сырья, материалов, энергии, труда и других материальных ценностей, но и от их стоимости (цены). Ликвидации неплатежей между оптовыми покупателями и продавцами, совершенствование форм оптовой продажи с использованием контейнерных перевозок, что позволит сократить длительность оборота товарных запасов за год. Это с одной стороны даст возможность избежать затаривания продукции на складах, а с другой позволит реализовать продукцию. Повышение технического уровня производства, которое будет направлено на предотвращение возможных дефектов отливок. Список использованной литературы

1. Анализ хозяйственной деятельности предприятии [Текст] / Под общ. ред. Л.Л. Ермолова. - Минск: ООО «ИНТЕРПРЕССЕРВИС», 2008. - 576 с. 2. Баканов М.И. Теория экономического анализа [Текст] /М.И. Баканов, А.Д. Шеремет. - М.: Финансы и статистика, 2009. - С. 30. . Балабанов И.Т. Основы финансового менеджмента [Текст] /И.Т. Балабанов. - М.: Финансы и статистика, 2008. - 344 с. . Васильева Л.С. Финансовый анализ [Текст] / Л.С. Васильева. - М.: КНОРУС, 2009. - 336 с. . Гаврилова А.Н. Финансовый менеджмент [Текст] / А.Н. Гаврилова. - М.: КНОРУС, 2008. - 295 с. . Грузинов В.П. Экономика предприятия [Текст] /В.П. Грузинов, В.Д. Грибов. - М.: Финансы и статистика, 2009.-315 с. . Елизаров Ю.Ф. Экономика организаций [Текст] / Ю.Ф. Елизаров. - М.: Экзамен, 2009. - 218 с. . Кейлер В.А. Оборотные фонды и оборотные средства предприятия [Текст] / В.А. Кейлер. - М.: ИНФРА-М; Новосибирск: НГАЭиУ, Сибирское соглашение, 2010. - 277 с. . Ковалев В.В. Анализ хозяйственной деятельности предприятия [Текст] /В.В. Ковалев, О.Н. Волкова. - М.: Владос, 2008. - 394 с. . Ковалева А.М. Финансы предприятия [Текст] /А.М. Ковалева, М.Г. Лапуста, Л.Г. Скамай. - М.: ИНФРА-М., 2009 - 416 с. . Крейнина М.А. Экономическое состояние предприятий. Методы оценки [Текст] / М.А. Крейнина. - М.: ДИС, 2012. - 284 с. . Савицкая Г.В. Анализ хозяйственной деятельности предприятия. Ч. 1 и Ч. 2. [Текст] / Г.В. Савицкая - М.: ИП «Экоперспектива», 2008. - 405 с. . Стоянова Е.С. Управление оборотным капиталом [Текст] /Е.С. Стоянова, Е.В. Быкова, И.А. Бланк. - М.: Перспектива, 2009. - 128 с. . Теория анализа хозяйственной деятельности [Текст]: учебник / Под ред. В.В. Осмоловского. - Минск: ООО Новое знание, 2009.-248 с. . Титов В.И. Анализ и диагностика финансово-хозяйственной деятельности предприятия [Текст] / В.И. Титов. - М.: Дашков и К, 2009. - 311 с. . Ткаченко В.И. Методологические аспекты анализа оборотного капитала и оборотных средств [Текст] /В.И. Ткаченко, Л.Н. Герасимова, С.М. Резниченко. - Краснодар: Просвещение-Юг, 2007. - 373 с. . Шепеленко Г.И. Экономика, организация и планирование производства на предприятии [Текст] /Г.И. Шепеленко. - Ростов-на-Дону: МАРТ, 2010. - 410 с. . Шеремет А.Д. Теория экономического анализа [Текст] / А.Д. Шеремет. - М.: ИНФРА-М, 2009. - 333 с. . Шуляк П.Н. Финансы предприятия [Текст] / П.Н. Шуляк. - М.: Дашков и К, 2009. - 628 с. . Экономика предприятия [Текст] / Под ред. Н.А. Сафронова. - М.: Юрист, 2008.-600 с. . Бороненкова С.А. Экономический анализ в управлении предприятием [Текст] /С.А. Бороненкова // Экономический анализ: теория и практика. - 2009. - №2. - С. 47-51. . Бочаров Д.С. Предприятию не хватает оборотных средств: как быть? [Текст] / Д.С. Бочаров // Российское предпринимательство. - 2011. - №1, вып. 1. - С. 44-47. . Булгакова Л.А. Оптимизация соотношения факторов производства и оценка эффективности их использования [Текст] /Л.А. Булгакова // Финансы и кредит. - 2010. - №19. - С. 48-50. . Бурцев В.В. Сущность комплексного экономического анализа в современных условиях [Текст] /В.В. Бурцев // Экономический анализ: теория и практика. - 2011. - №8. - С. 3-7. . Вазиев Р.Р. Методика использования оборотных средств промышленных предприятий при создании запасов [Текст] /Р.Р. Вазиев // Аудит и финансовый анализ. - 2009. - №4. - С. 149-169. . Глазунов М.И. Системы алгоритмов определения величины собственных оборотных средств [Текст] / М.И. Глазунов // Экономический анализ: теория и практика. - 2009. - №34. - С. 19-24. . Голайденко Е. Оборотные средства не по осени считают [Текст] / Е. Голайденко // Консультант. - 2009. - №17. - С. 18-22. . Королев В. Механизм обеспечения экономического роста фирмы [Текст] /В. Королев, С. Кролев. // Экономист. - 2010. - №1. - С. 52-60. . Лошаков П.А. Обратные методы расчета как инструмент повышения рентабельности оборотных средств предприятия [Текст] /П.А. Лошаков // Автомобильная промышленность. - 2009. - №6. - С. 1-2. . Мининбаева К.А. Обеспеченность предприятия собственными оборотными средствами: факторы изменения [Текст] / К.А. Мининбаева, В.В. Остапенко // Финансовый менеджмент. - 2010. - №2. - С. 34-37. . Островский Г. Структура оборотного капитала и конкурентоспособность предприятия [Текст] /Г. Островский // Консультант директора. - 2009. - №4. - С. 11-13. . Пестрякова Т.П. Механизм управления безубыточностью производства на предприятии [Текст] / Т.П. Пестрякова // Экономический анализ: теория и практика. - 2010. - №4. - С. 52-56. . Радионов Р.А. Новые подходы к нормированию оборотных средств на предприятии [Текст] /Р.А. Радионов // Финансовый менеджмент. - 2009. - №3. - С. 21-33. . Радионова О. Методология нормирования, риск и надежность обеспечения запасами и оборотными фондами [Текст] / О.Р. Радионова, Р.А. Радионов, // Финансовый бизнес. - 2009. - №5. - С. 15-34. . Скрябин О.О. Сравнительный анализ российской и зарубежной практики использования оборотных средств на предприятиях [Текст] / О.О. Скрябин // Экономический анализ: теория и практика. - 2009. - №30. - С. 35-37. . Чуграшин Н. Современный подход к оценке результатов финансово-хозяйственной деятельности предприятия [Текст] /Н. Чуграшин // Консультант директора. - 2012. - №9. - С. 22-31.

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2020-03-02; просмотров: 203; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.117.81.240 (0.131 с.) |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Пр - прибыль от реализации продукции, тыс. руб.

Пр - прибыль от реализации продукции, тыс. руб. Пд. н - прибыль до налогообложения, тыс. руб.;

Пд. н - прибыль до налогообложения, тыс. руб.; Пч - величины чистой прибыли, тыс. руб.;

Пч - величины чистой прибыли, тыс. руб.;

1,231,531,6

1,231,531,6

292236225

292236225

0,810,650,62

0,810,650,62