Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Разработка стратегии банка. Миссия и ВидениеСодержание книги

Поиск на нашем сайте

Разработка стратегии развития банка должна обеспечить создание пакета «согласованных между собой программ, нацеленных на обеспечение долгосрочного конкурентного преимущества банка». На данном этапе необходимо ответить на вопросы, в чем заключается конкурентное преимущество банка и как оно будет реализовано. Существует несколько путей достижения конкурентного преимущества:

Надо иметь в виду, что конкурентное преимущество нарастает постепенно. Поэтапный план достижения конкурентного преимущества должен быть результатом разработки банковской стратегии. При разработке стратегии нужно опираться на выявленные в ходе ситуационного анализа сильные и слабые стороны банковской организации и внешние риски и возможности, оказывающие влияние на ее деятельность, и стараться выбрать те альтернативы дальнейшего развития, которые бы позволили решить поставленные задачи в условиях, диктуемых рынком и достигнутых внутренним потенциалом банка. Для этого нужно последовательно определить принципы реализации и развития всех функций банковского менеджмента в ходе выполнения стратегического плана. Речь идет о разработке: – Стратегии управления активами и пассивами; – Стратегии развития организационной структуры и управления персоналом; – Стратегии маркетинга. Стратегия управления активами и пассивами – это программа управления финансовыми потоками банка, направленная на снижение потерь от реализации различных видов банковских рисков и оптимизацию результатов его деятельности. Разработка стратегии управления персоналом и развития организационно структуры базируется на результатах ситуационного анализа, показывающих соответствие структуры банковской организации решаемым ею задачам. Маркетинговая стратегия предполагает первоочередную ориентацию банка не на свой продукт как таковой, а на реальные потребности клиентуры, т.е. банковский маркетинг – это тщательное изучение рынка, анализ меняющихся вкусов, склонностей и предпочтений потребителей банковских услуг. Необходимо определить конкретные формы финансового обслуживания, в которых нуждается клиент, а так же разъяснить клиенту необходимость и выгодность покупки конкретной формы финансового обслуживания. Для выбора оптимальной стратегии, сочетающей в себе перспективу получения максимально большой прибыли при ограничении риска банка, существует ряд традиционных подходов, основанных на соответствии различных комбинаций факторов, характеризующих конъюнктуру рынков. Среди них наиболее известны следующие подходы. Матрица «товары и рынки» И.Ансоффа предполагает использование таких четырех альтернативных стратегий для сохранения или увеличения сбыта, как проникновение на рынок, развитие рынка, разработка товара, диверсификация (табл. 2) Таблица 2 Матрица И. Ансоффа. Выбор стратегии в зависимости от новизны рынка и предлагаемого товара

Стратегия проникновения на рынок предполагает, что банк проникает на уже сложившийся рынок и предлагает на нем тот же самый продукт (услугу), что и конкуренты. Она предпочтительна в том случае, когда целевой рынок растет или еще не насыщен. Стратегия развития рынка означает, что банк стремится расширить рынок сбыта своих продуктов, но не за счет проникновения на существующие рынки, а за счет создания новых рынков или рыночных сегментов. Стратегия разработки товара осуществляется путем создания принципиально новых, но чаще всего посредством модификации имеющихся банковских продуктов и их реализации на старых рынках. Данный тип стратегии особенно активно используется банками в условиях превалирования неценовой конкуренции, когда на первый план выходят качественные параметры (например, при разработке банками новых видов вкладов населения). Стратегия диверсификации означает, что банк стремится выйти на новые для него рынки и для этого вводит в свой ассортимент новые банковские продукты. Выборы стратегии зависит от степени насыщенности рынка банковскими продуктами и возможности банка обновлять свой ассортимент. Характерно, что матрица «товары и рынки» позволяет применять одновременно несколько стратегий. В отличие от матрицы И. Ансоффа модель, разработанная специалистами Бостонской консультативной группы, делит все реализуемые на рынке продукты на такие, как «звезда», «дойная корова», «трудный ребенок» и «собака» (табл. 3). В этом случае типы продуктов определяются в зависимости от темпов роста отрасли (роста объемов рынка сбыта того или иного продукта) и относительной доли компании на этом рынке (доли фирмы в сравнении с основными конкурентами). Каждому из этих типов продуктов соответствует та или иная стратегия. Таблица 3 Матрица Бостонской группы. Выбор стратегии в зависимости от уровня проникновения на рынок и темпов его роста

Тип продукта «звезда» характеризуется его лидирующим положением в развивающейся отрасли банковского продукта. Поэтому типовой рыночной стратегией банка по отношению к нему является интенсификацией маркетинговых усилий для поддержания или увеличения своей доли на рынке. По мере того как развитие данной отрасли банковского продукта замедляется, «звезда» превращается в «дойную корову». Тип продукта «дойная корова» занимает лидирующее положение в относительно зрелой отрасли, имеющей тенденцию к сокращению. Поэтому стратегия в данном случае состоит в использовании прибыли для поддержания доли банковского продукта на рынке и помощи растущим подразделениям (стратегия консолидации). Поскольку в данном случае сбыт продукта является относительно стабильным и не требует значительных затрат на маркетинг, то «дойная корова» дает прибыли больше, чем необходимо для поддержки ее доли на рынке. Поэтому дополнительная прибыль может быть использована для финансирования развития, например, товара типа «звезда». Тип продукта «трудный ребенок» («теленок» или «вопросительный знак») занимает первоначальную долю на развивающемся отраслевом рынке. При наличии в ассортименте такого товара банку необходимо сделать выбор из двух альтернативных стратегий, т.е. расширение усилий и интенсификация маркетинговых усилий (поступательная стратегия) или сокращение инвестиций и уход с рынка (дизинвестиционная стратегия). Принятие оптимального решения зависит от того, насколько велики шансы банка на улучшение своих конкурентных позиций и превращение товара в «звезду», а так же от наличия достаточных финансовых ресурсов, например, в лице «дойной коровы». Тип продукта «собака» занимает незначительную долю рынка в малоперспективной отрасли банковского продукта. Поэтому стратегия в отношении такого товара может быть только одна: уход с неперспективного рынка (дезинвестиционная стратегия). Третий подход разработан М. Потером, он выделяет три типа стратегии в зависимости от типа стратегического преимущества, которым банк обладает по сравнению с конкурентами и емкости рынка (табл. 4). Таблица 4

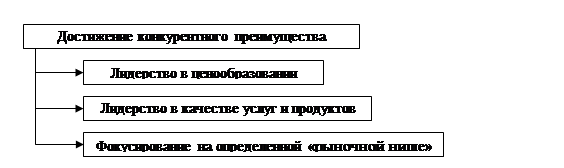

Стратегия лидерства в снижении издержек предполагает, что при помощи массового производства фирма может минимизировать свои средние издержки и продавать товар по относительно низким ценам, что даст ей преимущество перед конкурентами. Стратегия дифференциация продукта означает, что фирма может предложить на рынке уникальный продукт, что позволяет сформировать потребительские предпочтения, не зависящие сильно от цены на этот продукт. Стратегия фокусирования предполагает, что фирма сосредотачивает свое внимание на узком сегменте рынка (на определенной группе покупателей, определенном виде продукции или услуг, на определенном регионе). Вообще разработка стратегии банка — это внутрибанковский проект, а значит, здесь используются все принципы управления проектами: · фиксированный срок разработки; · фиксированный и утвержденный бюджет; · план-график всех этапов и работ, учет неопределенности, риска; · проектная команда, назначение руководителя проекта; · наличие контрольных точек для мониторинга хода разработки стратегии и соответствия хода работ плану-графику; · лидирующая роль основных акционеров и руководства банка в работе проектной команды, · вовлеченность и информированность коллектива; · учет факторов, влияющих на формирование стратегии и всего разнообразия инструментов. Необходимо различать процесс разработки стратегии (он завершается разработкой внутрифирменного документа и его утверждением на собрании акционеров или совете директоров) и процесс стратегического управления, заключающийся в реализации стратегии и ее непрерывной корректировке. Практика сформировала разные подходы к разработке стратегии: традиционный и учитывающий неопределенность бизнес-среды. Традиционный подход основан на микроэкономической модели отрасли (модель 5 конкурентных сил Портера), объединяющей внешние силы, воздействующие на отрасль, и внутренние. При этом используются три основных, достаточно сильных допущения: · отрасль состоит из не связанных между собой, слабо зависимых друг от друга покупателей, продавцов, конкурентов, взаимодействующих на значительном расстоянии; · прибыль получают компании, создающие барьеры своим конкурентам (конкурентные, структурные преимущества); · низкая степень неопределенности позволяет довольно точно прогнозировать поведение конкурентов и выбирать стратегию. Однако на деле оценить будущее очень сложно. И многие руководители именно этим объясняют свое нежелание разрабатывать стратегию и вообще заниматься стратегическим менеджментом. Секрет успеха состоит в том, чтобы выяснить, насколько неопределенна окружающая обстановка. Можно выделить четыре уровня неопределенности.

Эти дифференциальные уровни неопределенности требуют соответствующего анализа ситуации. На первом уровне полностью подходят традиционные схемы. На втором нужны проработка сценариев, применение теории количественных игр и опционного ценообразования. На третьем и четвертом потребуется теория качественных игр, анализ скрытого спроса и применение эволюционных моделей. Итак, в современном деловом мире разработчики стратегий должны учитывать намного более широкий спектр отраслевых структур и основ получения преимуществ перед конкурентами и более высокий уровень неопределенности. Основные этапы разработки стратегии банка представлены на схеме. Схема 1.

Разработка стратегии банка и тем более ее реализация является для сотрудников банка нововведением, потому нередко встречается в штыки. Значит, нужна тщательная работа с персоналом, подготовка общественного мнения и отношения к проекту. Итак, первый этап стратегического планирования предполагает формулировку генеральной задачи (мисси банка). Миссия банка – четко сформулированная учредителями причина его существования. Формулировка миссии — это ответ на вопросы: «Для чего и для кого мы существуем? Каково наше предназначение в удовлетворении тех или иных потребностей общества?». Она отражает предназначение банка, его позиционирование, определяет роль, которую банк хочет играть в обществе. Она должна кратко отвечать на пять основных вопросов: v модель бизнеса; v факторы успеха; v главная мотивирующая услуга; v масштаб бизнеса; v масштаб бизнеса клиентов. В формулировке миссии должны быть указаны: основное направление деятельности банка; основная категория клиентов; потребности клиентов, удовлетворяемые банком; отличительный признак, подчеркивающий особенность банка, позволяющий выделять именно его среди других; «внешние» аспекты деятельности, демонстрирующие общественную полезность банка. В то же время миссия: · не должна быть зависимой от текущего состояния банка, форм и методов его работы, поскольку она выражает устремленность в будущее; · не должна быть обращенной на его внутренние проблемы, и, наконец, быть слишком узкой или чрезмерно широкой (в первом случае есть риск упустить часть рынка, во втором — иметь малую долю рынка и слабые конкурентные позиции). На формулировку мисси банка влияют также и внутренние факторы, такие как, ценностные ориентации руководства, накопленный экономический потенциал и история банка, его внутренняя корпоративная культура, структура банковской организации, а также требования и ограничения, диктуемые внешними обстоятельствами: состояние национальной экономики, проводимой государством экономической политикой, действующим банковским законодательством и т.д. (рис. 2) Рис. 2 Факторы, влияющие на выбор миссии банка

На конкурентном рынке сложно даже что-то одно делать настолько хорошо, чтобы привлечь и удержать клиентов успешнее, чем конкуренты. Банк должен быть сконцентрирован на направлениях, где имеет конкурентные преимущества. Поэтому его миссия не должна обрастать различными «и», иначе он столкнется с опасностью ничего не делать хорошо. Без полной концентрации ресурсы и энергия организации будут только распыляться. Миссия имеет огромное значение для коммуникаций внутри банка, консолидации усилий персонала по повышению эффективности его деятельности. Важна она для клиентов и партнеров банка — они точнее понимают, чего можно ждать от банка. В самом широком смысле миссию можно понимать как философию и смысл существования банка, следовательно, она формирует ценности, верования и принципы бизнеса. В миссии «для внутреннего использования» должны быть отражены основные намерения, цели и принципы работы банка, отношения с клиентами, акционерами, партнерами и «окружающей средой» (от местных органов власти до СМИ). И главный вопрос, на который должен знать ответ каждый сотрудник банка: «Для кого мы существуем на рынке и что предлагаем?». Миссию можно сформулировать и в одном абзаце, и в разделе, где отражены все аспекты деятельности банка. Краткий вариант предназначен для публичного представления, развернутый — для внутреннего использования и разработки стратегии банка. Разработка миссии — это поиск компромисса между потребностями рынка, с одной стороны, и возможностями и желаниями банка — с другой. Перед тем как формулировать миссию, есть смысл подготовить несколько документов: · Укрупненный перечень продуктов и услуг, которые банк предоставляет и собирается в будущем предлагать своим клиентам, а также тех, которыми в течение, скажем, пяти лет, заниматься не будет. · Укрупненный сегментированный перечень клиентуры (предприниматели, пенсионеры, малые предприятия, корпорации, экспортно-ориентированные компании, государственные компании и пр.), по степени важности для банка. · Возможные регионы работы банка и филиалов по степени важности. · Объем финансовых возможностей банка. Целесообразно также определить философию банка или принципы, которым он намерен следовать в оказании услуг, взаимоотношениях с клиентами и партнерами, организации бизнес-процессов, информационной политике и пр. Разработка миссии, как впрочем, и иных компонентов стратегии — процесс итерационный. По мере получения новой существенной информации о клиентах, партнерах, рынках банковских услуг, технологических изменениях она может корректироваться. При первоначальной разработке — чаще, при стратегическом мониторинге внешнего окружения и банка — в зависимости от накопления достаточных фактов и данных, настоятельно требующих уточнения. В отличие от миссии видение — это перспектива, ответ на вопрос: «Какими мы хотим быть?», иными словами, целевые координаты состояния банка в будущем, перспективное видение. Персонал, видящий перспективы своей организации, более лоялен, воодушевлен и вовлечен в ее развитие. И знает ответ на вопрос: «Почему надо это делать?» Декларация видения предполагает присутствие благородной цели и высоких ценностей, считающихся особо достойными в обществе. Это привлекательный образ будущего организации, виртуальный образ желаемого будущего, идеал или мечта. В отечественной литературе часто смешивают или просто путают понятия миссии и видения. Между тем хорошие миссия и видение придает смысл изменениям, которых ожидает персонал; вызывает отчетливый и положительный виртуальный образ будущего, которое явно лучше настоящего; внушает гордость, дает энергию, создает ощущение свершения; запоминается; побуждает людей; оно идеалистично; соответствует истории, культуре и ценностям организации; задает стандарты совершенства, где отражены высокие идеалы; вносит ясность в представления о цели и направлении; внушает энтузиазм; поощряет преданность; отражает уникальность организации; создает перспективу; овладевает вниманием; направляет повседневную деятельность; отсеивает несущественное; дает импульс, необходимый для преодоления стереотипа «от сих до сих»; наделяет смыслом и значением повседневную деятельность; соединяет настоящее с будущим; подвигает к действию. Обычно видение — это подробнейшее описание будущего состояния банка, которое формируется итерационно и коллективно, с участием его собственников, руководителей и ведущих специалистов. Если хотите, мечта, которой все они хотят (и берутся) достичь. Эффективное видение создается, когда все участники его создания профессионально разбираются в бизнесе, его окружении, клиентах, конкурентах, технологиях банка, квалификации персонала и пр. В некоторых банках разрабатывается стратегический документ, который называют концепцией развития и где отражаются миссия, видение, философия и принципы деятельности банка, а кроме того, излагается укрупненная стратегия его развития. Миссия и видение (как «цель целей») выступают в качестве основы стратегического анализа, средства оценки правильности выбора стратегических целей и стратегии на каждом этапе развития компании. · Формулировка миссии и видения банка, определение предварительных целей бизнеса. · Стратегический анализ: внешний анализ (конкурентные факторы успеха, потребности клиентов, окружающая среда, угрозы и т.д.); внутренний анализ (качество внутренних процессов, отличительные компетенции, слабости и т.д.); инструменты (SWOT-анализ, оргдиагностика, PEST и др.). · Уточнение стратегических целей (количественные показатели): финансовых, рыночных, по внедрению технологий, по развитию персонала. · Формулировка стратегических альтернатив. · Разработка финансовой модели банка. Разработка критериев оценки. Моделирование стратегических альтернатив и сравнение их между собой. · Выбор наиболее рациональной стратегии, ее утверждение. Далее вступают в действие инструменты, позволяющие обеспечить эффективную реализацию стратегии. Не стоит забывать об основных проблемах управления банком, без решения которых обречена на неудачу даже самая замечательная стратегия: · формирование культуры стратегического управления (понимание своей ниши на рынке, наличие вектора развития, целенаправленное формирование конкурентных преимуществ); · встроенный в систему управления механизм, обеспечивающий внедрение стратегии (связь операционного и стратегического управления: системы планирования и бюджетирования, системы оценки и мотивации, эффективный механизм контроля и обратной связи); · гибкость структуры управления банком (от жесткой функциональной иерархии — к проектным командам, горизонтальному взаимодействию, главные приоритеты — работа с клиентами и скорость изменений); · постоянный поиск путей повышения эффективности, инновационность (в том числе модернизация технологий, гибкость бизнес-процессов). Список использованной литературы:

1. Зуб А. Т., «Стратегический менеджмент: Теория и практика», Учебное пособие для вузов. — M.: Аспект Пресс, 2002, 415 с. 2. Завгородняя А.В., Ямпольская Д.О., «Маркетинговое планирование» - СПб.: Питер, 2002, 352 с. 3. Котлер Ф., «Маркетинг, менеджмент». – СПб.: Питер Ком, 1998, 896 с. 4. Спицин И. О., Спицин Я.О. «Маркетинг в банке», М.:1993 5. Справочник «Банковское дело: стратегическое руководство», М.: Консалтберг, 1998 6. «Стратегия в компании» Мак Джил, Генри Минтцберг, По материалам сайта http://www.v-ratio.ru/ 7. Статья: «Разработка стратегии банка: миссия и видение», Ирина Никонова, профессор, заместитель председателя правления ЗАО АКБ МИБ, д.э.н., Равиль Шамгунов, начальник управления проектного финансирования, к.т.н. http://www.bdm.ru/arhiv/2004/10/55-57.htm 8. Статья: Денис Николаевич Владиславлев, кандидат экономических наук, директор по развитию финансовой группы ЦЕРИХ. http://bankir.ru/analytics/it/3/55072

|

|||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2020-03-02; просмотров: 272; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.191.171.72 (0.01 с.) |

|||||||||||||||||||||||||||||||||