Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Показатели деятельности ООО «Кусторикс». ⇐ ПредыдущаяСтр 4 из 4

Вывод:

Таким образом, деятельность предприятия в значительной степени зависит от заёмных средств. Слишком большая доля заёмных средств снижает платёжеспособность предприятия, подрывает его финансовую устойчивость, снижает доверие контрагентов и уменьшает вероятность кредитов. Снижение периода погашения дебиторской задолженности с 281 дня в 2005 г. до 58 дней в 2006 г. (почти в 5 раз) является положительным фактором, повышающим платёжеспособность предприятия. Результатом явилось снижение периода погашения кредиторской задолженности предприятия.

Список использованной литературы:

1. Анализ хозяйственной деятельности предприятия: Учеб. пособие / Г. В. Савицкая. – 7-е изд., испр. – Мн.: Новое знание, 2002. – 704 с. (Экономическое образование). 2. Бородкин К. В. «Комплексные методы финансовой диагностики». – Воронеж: Воронежский Государственный Университет. – 2002. – 183 с. 3. Грищенко О. В. Анализ и диагностика финансово-хозяйственной деятельности предприятия: Учебное пособие. Таганрог: Изд-во ТРТУ, 200. 112 с. 4. Ковалёв А. И., Привалов В. П. «Анализ финансового состояния предприятия». – Издание 2-е, переработанное и дополненное – М.: Центр экономики и маркетинга. – 1997. - 192 с.

5. Шеремет А. Д., Сайфулин Р. С., Негашев Е. В. «Методика финансового анализа». – 3-е изд. перераб. и доп. – М.: ИНФРА - М - 2001. – 208 с.

Приложение 1. Внешняя оценка финансового состояния.

Приложение 2. «Основные показатели».

1. Сумма хозяйственных средств = 300 2. Доля основных средств в активах = 120/300 3. Величина собственных оборотных средств = 290 – 230 – 690 4. Манёвренность собственных оборотных средств = 260/(290-230-690) 5. Коэффициент текущей ликвидности = (290-230)/690 6. Коэффициент быстрой ликвидности = (290-210-220 -230)/690 7. Коэффициент абсолютной ликвидности = 260/690 8. Доля оборотных средств в активах = (290-230)/300 9. Доля собственных оборотных средств в общей их сумме = (290-230 -690)/(290-230)

10. Доля запасов в оборотных активах = (210+220)/290 11. Доля собственных оборотных средств = (290-230-690)/(210+220) 12. Коэффициент концентрации собственного капитала =490/300 13. Коэффициент финансовой зависимости = 300/490 14. Коэффициент манёвренности собственного капитала = (290-230-690)/490 15. Коэффициент концентрации заёмного капитала = (590 + 690)/300 16. Коэффициент структуры долгосрочных вложений = 590/(190 +230) 17. Коэффициент соотношения заёмных и собственных средств = (590 +690)/490 18. Фондоотдача = ф.2 010/120 19. Оборачиваемость собственного капитала ф.2 010/490 20. Оборачиваемость совокупного капитала ф.2 010/300 21. Чистая прибыль = ф.2 010 22. Рентабельность продукции = ф.2 050/ ф. 2 010 23. Рентабельность совокупного капитала = ф.2 190/300 24. Рентабельность собственного капитала = ф. 2 190 /490 25. Период окупаемости собственного капитала = 490/ф.2 190 Приложение 3. «Модели прогнозирования банкротства». Коэффициент Альтмана (2 факторный):

Если Z=0, то вероятность банкротства = 50% Если Z>0, то вероятность банкротства > 50% Если Z<0, то вероятность банкротства < 50% Коэффициент Альтмана (5 факторный):

Если Z<1,81 – организация банкрот. Если Z>2,99 – финансово устойчивое предприятие. Если Z<=2,99 и Z>=1,81 – неопределённость. Модель Таффлера

Если Z>0,3 – финансово устойчивое предприятие Если Z<0,2 – организация банкрот. Модель ИГЭА

Если R < 0 – максимальная (90 – 100%) Если R > 0 и R < 0,18 – Высокая (60 - 80%) Если R > 0,18 и R < 0,32 – Средняя (35% - 50%) Если R > 0,32 и R < 0,42 – Низкая (15% - 20%) Если R > 0,42 – Минимальная (до 10%) Приложение 4. «Модели кредитного рейтинга».

Показатели для оценки финансового состояния предприятия как заемщика на основе «Регламента предоставления кредитов юридическим лицам Сбербанком России и его филиалами»

Если S < 1 - заёмщик относится к 1 классу. Если S > 1 и S < 2,42 - заёмщик относится ко 2 классу. Если S>=2,42 – Заёмщик относится к 3 классу. Приложение 5. «Методики ранжирования организаций». Метод суммы мест. Положение организаций определяется исходя из суммы мест, которые они занимают по определённым показателям. Чем меньше сумма, тем предприятие имеет более высокий рейтинг. Метод коэффициентов значимости. [6] Для каждого показателя определяется коэффициент значимости, а затем рейтинг организации определяется по формуле:

Метод средней геометрической. Среди всех показателей находится средняя геометрическая величина.

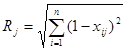

Метод расстояний. 1. Исходные данные представляются в виде матрицы Aij, таблицы, где по строкам записаны номера показателей (i=1, 2, 3 … n), а по столбцам номера предприятий (j=1, 2, 3 …m). 2. По каждому показателю находится оптимальное значение и заносится в столбец условного эталонного предприятия m+1. 3. Исходные показатели матрицы стандартизируются в отношении показателя эталонного предприятия: Если оптимальный i показатель для j предприятия = maxij, то: xij = aij/maxij, Если оптимальный i показатель для j предприятия = minij, то: xij = minij/aij. 4. Для каждого предприятия итоговая оценка находится по формуле расстояний в n мерном пространстве.

[1] Приложение 1 [2] Приложение 2 [3] Приложение 3 [4] Приложение 4 [5] Приложение 5 [6] Использовать коэффициент значимости можно во всех методах, для увеличения (уменьшения) влияния отдельных показателей.

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2019-10-15; просмотров: 99; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.19.56.45 (0.041 с.) |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

, где k -коэффициент, x - показатель, n – количество показателей.

, где k -коэффициент, x - показатель, n – количество показателей. , или

, или