Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Сущность управленческого учета и основные отличия от финансового учета

Усложнение бизнеса и необходимость принятия управленческих решений в динамичной и труднопрогнозируемой среде обусловили процесс трансформации традиционного бухгалтерского учета в систему обработки и анализа финансовой информации. Если пользователем данной системы является налоговая инспекция, то мы говорим о налоговом учете. Так как налоги у фирмы изымает государство, налоговый учет регламентируется законодательными актами и инструкциями налоговой службы. Чрезмерный налоговый пресс вынуждает предприятия уходит от налогов, что во многом обусловливает формальный и фиктивный характер налоговых отчетов фирмы. Реальные хозяйственные события в них перемешаны с вымышленными операциями, единственная цель которых - уменьшить величину налогов до минимально возможного уровня. Если пользователями финансовой системы являются учредители предприятия, акционеры, инвесторы и кредиторы, то информация предоставляется в соответствии с правилами финансового учета. Иными словами, финансовый учет является универсальным языком, с помощью которого заинтересованные лица могут получить информацию о финансовом положении предприятия. В нашей стране защита прав акционеров и инвесторов находится в стадии становления и финансовый учет носит во многом формальный характер. Предприятия не заинтересованы в объективном освещении своей деятельности по отношению к внешним пользователям. Высокие доходы могут привлечь внимание налоговых органов и криминальных сообществ, поэтому в финансовых отчетах фирмы занижают размеры полученной прибыли. Во многом финансовый учет дублирует учет налоговый и не отражает реальной ситуации на предприятии. Необходимость привлечения средств на финансовых рынках вынуждает предприятия показывать часть своих достижений в финансовых отчетах и использовать правила международного учета. Единственным источником, позволяющим полностью представить деятельность предприятия, является внутрифирменный, или управленческий, учет. Пользователями финансовой системы в этом случае являются руководители фирмы, которые заинтересованы в получении наиболее достоверной информации. Проблемой развития управленческого учета и нашей стране является дефицит высококвалифицированных кадров. Руководители бухгалтерской службы, как правило, хорошо разбираются в тонкостях налогового учета и начинай и механически использовать его принципы и при подготовке внутрифирменной отчетности. Все операции фирмы, которые будут скрываться от налоговой инспекции, бухгалтер будет держать в г лове, не без основания полагая, что такую голову очень сложно уволить. В результате вместо понятной и целостной картины финансовой составляющей бизнеса руководитель будет иметь на столе ворох ненужных бумаг и отрывочные сведения, сдобренные узкопрофессиональным бухгалтерским жаргоном. Руководство фирмой будет осуществляться по наитию, что рано или поздно приведет к банкротству или поглощению более сильным конкурентом.

Для того чтобы бизнес мог развиваться и выстоять в конкурентной борьбе, руководитель должен иметь полную и ясную картину финансовой деятельности предприятия. И помочь ему в этом может только управленческий учет. Одной из главных функций управленческого учета является налаживание эффективных коммуникаций между различными подразделениями фирмы, разработка систем эффективной мотивации сотрудников, организация контроля за использованием ресурсов фирмы и их сохранностью. Наиболее логичным шагом для эффективного создания управленческого учета является формирование специального структурного подразделения, ранг руководителя которого должен быть не ниже статуса главного бухгалтера. Система управленческого учета не будет приоритетной задачей, что сразу скажется на качестве и реальной полезности подготавливаемой для руководства фирмы информации. Управленческий учет обязательно повысит эффективность деятельности предприятия/организации, но это неизбежно повлечет изменения в практической работе предприятия. Все основные процессы производственно-хозяйственной деятельности предприятия: снабжение, производство, сбыт и координирующая их функция управления - непосредственно связаны с расходованием трудовых, материальных и финансовых ресурсов. Эти расходы могут считаться оправданными, если в результате их осуществления получены доходы, превышающие произведенные затраты. По существу, управление предприятием - это комбинирование различных производственных и непроизводственных факторов, действий и возможностей предпринимательской деятельности, конечной целью которой является получение прибыли, т.е. превышение доходов над расходами.

Управление невозможно без информации или совокупности сведений о состоянии управляемой системы, управляющих действиях и внешней среде. В таком понимании экономическая информация выступает как основа процессов подготовки, принятия и реализации управленческих решений. Экономическая информация для управления хозяйственными организациями формируется в системах планирования, учета и анализа производственно-финансовой деятельности. В общем виде систему обеспечения предприятия экономической информацией можно представить в виде следующей схемы (рис.1.1) [6].

Рис.1.1. Взаимосвязь финансового и управленческого учета с экономическим анализом. Финансовый учет призван обеспечить отчетной информацией и главным образом внешних пользователей: акционеров и других собственников, кредиторов, инвесторов предприятия, его персонал, поставщиков и покупателей, налоговые и статистические органы государства, общественные и профсоюзные организации. Управленческий учет - это область знаний и сфера деятельности, связанная с формированием и использованием экономической информации для управления внутри хозяйствующего субъекта (предприятия, фирмы, банка и т.п.). Его цель заключается в том, чтобы помочь управляющим (менеджерам) в принятии экономически обоснованных решений. Информация, формируемая системой управленческого учета, должна отвечать следующим требованиям: достоверность; полнота; релевантность; целостность; понятность; своевременность; регулярность. Аналогичные требования предъявляются к информации финансового учета. Однако их содержание и значимость могут быть различными Управленческий учет в основном использует те же принципы, что и финансовый, и является логическим следствием развития бухгалтерского учета, его эволюции.

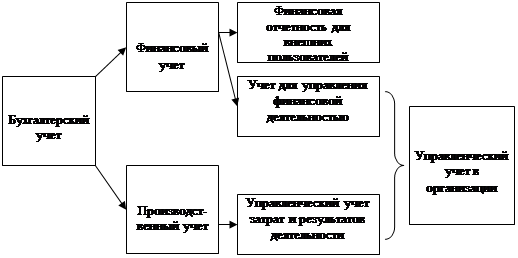

Соотношение бухгалтерского, производственного и управленческого учета можно представить в виде следующей схемы (рис.1.2) [6].

Рис.1.2. Взаимосвязь бухгалтерского, производственного и управленческого учета. Из приведенной схемы [6] видно, что управленческий учет состоит как бы из двух компонентов: производственного учета, предназначенного для внутреннего (внутризаводского, как говорили раньше) управления производством и сбытом продукции, и той части финансового учета, которая служит для управления финансовой деятельностью непосредственно в организации. Это не означает, что при организации управленческого учета, создании его системы нужно обязательно объединить обе эти функции. Они могут существовать и обособленно: производственная бухгалтерия ведет учет затрат и результатов производства и сбыта, а финансовая - кроме ведения бухгалтерского учета, составления баланса и других форм отчетности, участвует в управлении финансовыми операциями и потоками платежных средств и соответствующей деятельностью. В небольших организациях функции управленческой и финансовой бухгалтерии следует объединить в единой службе.

Основным принципом управленческого учета является его ориентация на удовлетворение информационных потребностей управления, решение задач внутрифирменного менеджмента различного уровня прав и ответственности. При этом информация должна опережать принимаемые решения. Данные управленческого учета нужны в первую очередь тем, кто распоряжается тратой ресурсов или сам осуществляет эти траты. Поэтому одним из принципов учета для управления является ориентация на группировку затрат и результатов деятельности по внутризаводским, внутрифирменным подразделениям предприятия. Владея информацией управленческого учета, руководители высшего уровня могут осуществлять мониторинг всей финансово-хозяйственной деятельности предприятия, т.е. отслеживать протекающие процессы в режиме реального времени, оперативно контролировать результаты работы, своевременно принимать меры для устранения недостатков, ведущих к удорожанию себестоимости и снижению рентабельности производства и продаж. Для управленческого учета важно не только исчисление абсолютного значения показателей, но, прежде всего, отклонений от заданных параметров исполнения, ориентация на выявление факторов, влияющих на отклонения. Их выявление лежит в основе управления по отклонениям, при котором корректирующее воздействие на управляемый объект осуществляется на основе информации об отклонениях от заранее заданных параметров состояния или поведения объекта. Наиболее существенные различия между финансовым и управленческим учетом сводятся к следующему (рис.1.3) [2] В конечном счете управленческий учет в отличие от бухгалтерского не предполагает фактического учета величины имущества, затрат и доходов, состояния расчетов и обязательств и условий, влияющих на производственно-хозяйственную и финансовую деятельность организации. Его цель - дать информацию для принятия решений по управлению экономикой предприятия и проверить эффективность выполнения принятых решений [2]. Рис.1.3. Сравнительные характеристики финансового и управленческого учета.

Управленческий учет является составной частью системы управления предприятием. Он призван обеспечить формирование информации, необходимой для [2]: контроля экономичности текущей деятельности организации в целом и в разрезе ее отдельных подразделений, видов деятельности, секторов рынка;

планирования будущей стратегии и тактики осуществления коммерческой деятельности в целом и отдельных хозяйственных операций, оптимизации использования материальных, трудовых и финансовых ресурсов организации; измерения и оценки эффективности хозяйствования в целом и в разрезе подразделений организации, выявления степени рентабельности отдельных видов продукции, работ, услуг, секторов и сегментов рынка; корректировки управляющих воздействий на ход производства и реализации продукции, товаров и услуг, уменьшения субъективности в процессе принятия решений на всех уровнях управления. Исходя из этого, основными задачами организации управленческого учета являются ориентация на достижение заранее определенной цели предпринимательства, необходимость обеспечения альтернативных вариантов решения поставленной задачи, участие в выборе оптимального варианта и в расчетах нормативных параметров его исполнения, ориентация на выявление отклонений от заданных параметров исполнения, интерпретация выявленных отклонений и их анализ. Кроме того, необходимо соблюдать общие принципы формирования информации для управления: принцип опережения данных для принятия управленческого решения и принцип ответственности за его последствия. Правильная оценка предстоящих расходов и доходов гораздо важнее, чем констатация упущенных возможностей. В то же время, если нет ответственности за результаты хозяйствования на всех уровнях управления, вести управленческий учет не имеет смысла. Со временем круг задач управленческого учета заметно расширился. В настоящее время, кроме вышеперечисленных назначений, в странах с развитой рыночной экономикой выделяют следующие задачи учета для управления [10]: · регистрация затрат и представление отчетов, в том числе классификация, обобщение, предоставление и истолкование данных о затратах для заинтересованных пользователей; · определение и оценка величины затрат по конкретным продуктам, услугам или местам формирования издержек, центрам ответственности; · управление стоимостью и анализ затрат, т.е. представление данных о затратах в виде информации, пригодной для управленческого планирования и контроля. Из указанных функций учета первые две функции традиционны и для нашего производственного учета, а последняя является новшеством. Современный управленческий учет включает функции прогнозирования, нормирования, планирования, оперативного учета и контроля. Прогнозирование основных показателей деятельности предприятия конкретизирует его цели для данного периода времени и способствует их достижению. Оно базируется на пространственно-временном изучении состояния рынка, его структуры и факторов, влияющих на потребности в конкретных изделиях и услугах, изучении тенденций их развития, анализе финансовых возможностей покупателей. Основой является прогноз продаж как необходимый элемент планирования производства и реализации товаров.

|

||||||||||||||

|

|

Последнее изменение этой страницы: 2019-10-15; просмотров: 118; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.143.4.181 (0.014 с.) |