Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Организация процесса управления рисками в коммерческих банках.

Немаловажное значение в управлении рисками имеет правильная организация. В настоящее время спорным является вопрос, должно ли в банке существовать отдельное подразделение, занимающееся управлением рисками, или полномочия в этой области эффективнее распределить по различным бизнес-единицам, деятельность которых собственно и подвергается тем или иным рискам. Аккумулирование управления рисками в рамках специального подразделения (департамента управления рисками, отдела анализа и оценки рисков и т.п.) не всегда эффективно по ряду причин: во-первых, практически невозможно учесть нюансы управления отдельных рисков в работе ограниченного числа специалистов, входящих в штат подобного отдела банка; во-вторых, данное подразделение часто является дублирующим, выполняющим функции других отделов, что приводит к росту непроизводительных расходов; в-третьих, из-за дистанционного разрыва между таким подразделением и отделами, непосредственно проводящими рискованные операции, существует вероятность противодействия «на местах». Заметим также, что служба внутреннего контроля, созданная в каждом российском банке в соответствии с Положением ЦБ РФ № 242-П и призванная наряду с прочими полномочиями и обязанностями организовать управление рисками, зачастую выполняет только функции внутреннего аудита, а работу в интересующей нас области проводит формально. Такая ситуация объясняется тем обстоятельством, что эта служба была внедрена в обязательном порядке по инициативе ЦБ РФ без учета индивидуальных особенностей отдельных банков (многие из них уже решали задачи внутреннего контроля на базе других отделов, а другие были не готовы за короткий промежуток времени организовать эффективную систему внутреннего контроля). В итоге в ряде банков действительной целью этой службы является соответствие требованиям ЦБ, а не реальный контроль над рисками, которым подвергается банк. Полагаем, что инициатива по внедрению методик управления рисками должна все же исходить «снизу», из ответственных за отдельные направления деятельности бизнес-единиц банка. Работающие в них специалисты лучше осведомлены о взаимосвязи конкретных факторов с проявлениями риска, сталкиваясь с ними на практике, нежели работники искусственно внедренного подразделения по управлению рисками. Однако при этом могут возникнуть две проблемы: с одной стороны, служащие, занимающиеся принятием решений в области рискованных операций, могут быть нацелены на получение максимального дохода, игнорируя при этом повышенные риски, а с другой стороны, они могут недостаточно владеть математическим аппаратом – необходимым в данной области инструментом анализа. Решение этих проблем может быть найдено следующим образом: в банке должна быть разработана стратегия управления рисками, причем в ее разработке должны принимать активное участие работники бизнес-единиц. Стратегия в обязательном порядке должна носить системный характер, исключая какие-либо противоречия и неясности и указывая на конкретные права и обязанности и порядок взаимодействия отдельных подразделений. Утверждение стратегии должно производиться на уровне высшего руководства. Реальным отражением данной стратегии должна стать тактика – конкретные лимиты и методики, обязательные к применению и соблюдению низовыми звеньями банка. В свою очередь, экономическое моделирование может реализовываться специалистами-математиками на базе аналитического или программного отдела в тесной взаимосвязи с подразделениями, непосредственно занимающимися рискованными операциями. Таким образом, необходимо соблюдать действенный баланс централизации и децентрализации в управлении банковскими рисками.

Отметим также влияние организации всего менеджмента в банке на построение в нем действенной системы управления рисками. В настоящее время во многих российских банках управление осуществляется в рамках линейно-функциональной структуры, т.е. руководству банка подчиняются линейные службы, занимающиеся непосредственно банковскими операциями и услугами, и функциональные службы (учетные, маркетинговые, плановые, аналитические, кадровые и т.д.), которые в целом поддерживают и контролируют все линейные звенья. Функции управления при такой структуре концентрируются на уровне руководства банком. По-видимому, этим объясняется позиция тех теоретиков и практиков, которые выдвигают тезис о необходимости существования отдельного функционального подразделения, занимающегося управлением рисками. Однако, как отмечают специалисты, в странах с развитой рыночной экономикой в крупных фирмах, в т.ч. и в банках, преобладает дивизиональный тип структуры управления. В дивизиональной структуре часть управленческих функций делегируется дивизионам – отдельным подразделениям банка. Это могут быть филиалы, отделения или же просто отделы, специализирующиеся на каком-либо виде банковских операций. Дивизионы находятся на полном хозрасчете, то есть вместе с возможностью принимать автономные решения к ним переходит и ответственность за их реализацию. Если дивизион принимает на себя повышенные риски и получает убытки, то он может быть ликвидирован. Дивизионная структура означает, по сути, конкурентную среду внутри банка.

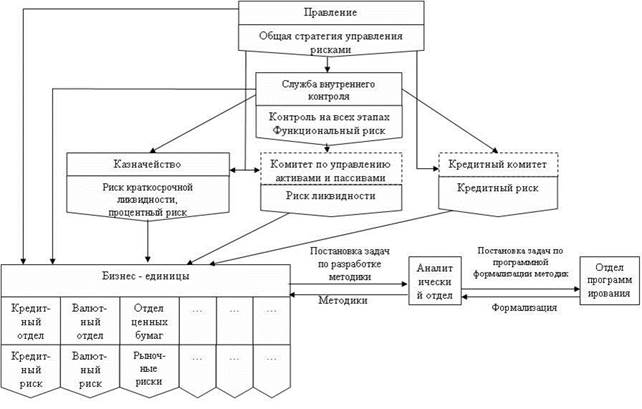

Несомненно, быстро перейти от линейной структуры к дивизионной достаточно сложно, и любые нововведения, приходящие с Запада, нужно адаптировать к российской действительности. Однако реальные шаги к такой реструктуризации управления мы наблюдаем уже сегодня. Типичный пример – введение в отечественных коммерческих банках такого института как казначейство, основными задачами которого являются поддержание ликвидности банка, эффективное перераспределение ресурсов и определение их внутрибанковской цены. Казначейство позволяет выявить эффективность работы различных подразделений, придавая им характер хозрасчетных бизнес-единиц, в то время как при линейно-функциональной структуре можно оценить только эффективность работы банка в целом по всем направлениям. Используя зарубежный опыт и учитывая реалии российской банковской системы, предпримем попытку применить преимущества дивизионной структуры в управлении рисками. Предлагаемая нами организационная структура управления банковскими рисками отражена на Рис. 2.4.

Рис. 2.4. Организационная структура банка с точки зрения управления рисками Роль высшего руководства банка должна заключаться в решении стратегических задач, другими словами деятельность руководства должна быть направлена на избежание такого глобального риска как риск неплатежеспособности банка. Это достигается путем разработки и утверждения лимитов и ограничений, в пределах которых низовые подразделения могут принимать решения и действовать относительно принимаемых на себя рисков самостоятельно, не представляя при этом угрозу для капитала банка. Центральное место в управлении балансовыми рисками занимает казначейство. В связи с выполнением своих основных задач оно автоматически выступает в качестве подразделения, ответственного за оперативное управление риском ликвидности и процентным риском. В свою очередь, функции оценки, регулирования уровня и частично контроля отдельных специфических рисков в пределах допускаемых в целом по банку лимитов передаются в отделы, непосредственно занимающиеся банковскими операциями и услугами. Например, кредитный отдел оперативно управляет кредитными рисками, валютный – соответственно валютными, отдел ценных бумаг – рыночными рисками и т.д. Математическая и программная поддержка по внедрению новых методик управления рисками осуществляется специалистами в этой области на базе аналитического отдела и отдела программного обеспечения (информационных технологий). Заметим, что инициатива по введению новых методик должна исходить от бизнес-единиц, иначе их внедрение может быть формальным.

Особая роль отводится службе внутреннего контроля, которая при такой структуре управления действительно будет решать поставленные перед ней Центральным Банком задачи в отношении рисков, а именно: текущее управление (оценка, регулирование уровня и контроль) функциональными рисками (операционными и управленческими), а также контроль за деятельностью бизнес-единиц в отношении соблюдения ими стратегических ограничений и лимитов. Таким образом, правильная организация позволяет рационально распределить функцию контроля от низовых звеньев к высшему руководству. Наиболее специфичными и объемными в управлении банковскими рисками являются функции оценки и регулирования (оптимизации), которые будут рассмотрены далее более подробно. Что касается процесса управления банковскими рисками со стороны ЦБ, то его составляющими являются исключительно функции регулирования и контроля. Причем регулирование рисков ЦБ производит косвенными методами. Если коммерческие банки непосредственно влияют на действительный уровень рисков в своей деятельности, манипулируя их значением, воздействуя на факторы рисков или их негативные последствия, то ЦБ лишь устанавливает определенные лимиты и ограничения, выдвигает требования, которых должны придерживаться коммерческие банки в своей деятельности. По сути, ЦБ ограничивает предпочтения коммерческих банков по риску, не позволяя им действовать слишком агрессивно. В этой ситуации важно, чтобы установленные ЦБ требования были разумными и не препятствовали развитию банковского дела. Заметим, что регулирующая функция ЦБ не имела бы должного эффекта без осуществления соответствующего контроля, который реализуется в системе надзора. Выводы Банковская деятельность всегда связана с рисками. Риски многообразны по составу, уровню влияния и причинам происхождения. Процесс управления рисками всегда начинается с построения многоуровневой классификации и выявления наиболее значимых рисков. В процессе управления банковскими рисками сталкиваются интересы двух субъектов: центрального банка, задачей которого является стабильность банковской системы, и коммерческих банков, которые стремятся максимизировать получаемую ими прибыль. Центральный банк устанавливает определенные границы, в рамках которых коммерческие банки могут в полной мере проявлять свою экономическую самостоятельность.

В организационной структуре банка можно выделить элементы, которые непосредственно связаны с риск-менеджментом. Во-первых, это служба внутреннего контроля, задачей которой является контроль рисков на всех этапах осуществления банковских операций. Во-вторых, казначейство, в сферу внимания которого входят процентный риск и риск ликвидности. Также во всех банках существуют Комитет по управлению активами и пассивами и Кредитный комитет, которые собираются с определенной периодичностью и принимают решения, затрагивающие процентный и кредитный риски соответственно.

Бестарифная система оплаты труда. Бестарифная система оплаты труда позволяет адекватно оценить степень участия в общей работе каждого сотрудника. Нередко в коллективе опытные служащие имеют высокий разряд и получают большую зарплату, но не проявляют особой старательности. Для тех, кто устроился недавно, изначально предусмотрена более низкая оплата труда на предприятии. Ее уровень не зависит от того, как рабочие относятся к своей деятельности. Даже если они сделают 80% от общего объема задания, то все равно не получат более положенного. Подобная ситуация негативно отражается на мотивации и полностью уничтожает всякую инициативу. Эту проблему и призван решить дифференцированный способ распределения денежных средств между трудящимися. Определение Бестарифная система оплаты труда это алгоритм расчета заработной платы в зависимости от индивидуального коэффициента работника. Данный показатель не является постоянной величиной. При его вычислении учитывается не только стаж, должность и квалификация, но также вклад в общее дело, степень заинтересованности в успехе бригады и конкретные результаты деятельности человека. Зарплата сотрудников распределяется из коллективного фонда заработной платы. Если бригада выполняет часть деятельности крупного предприятия, то он выделяется из его общей прибыли. Коллективы, осуществляющие конкретные операции или продажи, формируют фонд оплаты труда из части вырученных средств. Каждый член бригады получает часть общих заработанных денег. Его доля рассчитывается на основании его личного квалификационного показателя. Единых правил вычисления этого коэффициента не существует. Администрация имеет право самостоятельно выработать наиболее удобный способ определения доли каждого рабочего. Правила расчета должны быть справедливы, реалистичны, просты и понятны. Если трудящиеся не будут согласны с системой начисления коэффициента, то производительность их деятельности снизится. Разновидности В бестарифной системе существуют различные формы оплаты труда. Выбор наиболее подходящей из них зависит от специфики деятельности предприятия.

Вариант №1. Коэффициент рабочего складывается из постоянной квалификационной составляющей и изменяющегося показателя личной эффективности. Данный комбинированный вид имеет смысл использовать, если в одной бригаде работают люди, имеющие различное образование и профессиональные навыки. Вариант №2. Единственным критерием для расчета доли трудящегося от общей прибыли бригады является его КТУ. Этот способ применим в том случае, если существуют четкие показатели, по которым можно определить степень участия в процессе каждого члена коллектива. Вариант №3. Коэффициент вычисляется на основе количества выполненных операций и уровня их сложности. Рациональнее всего рассчитывать по данной формуле зарплату в организациях, где трудовая деятельность имеет индивидуально-коллективный характер. Сфера использования Бестарифный способ начисления зарплаты имеет ограниченные условия применения. Он не подойдет: · крупным предприятиям, где вычисление коэффициента каждого работника будет затруднительно; · компаниям, в которых сотрудники занимаются исключительно индивидуальной деятельностью. Эффективнее всего данную систему можно задействовать при расчете зарплаты: · работников бригад, которые временно заняты общей трудовой деятельностью (служба вахтовым методом, строительство); · сотрудников предприятий, состоящих из небольших структурных подразделений; · служащих мелких компаний. Преимущества и недостатки Главным плюсом бестарифного расчета является гибкость и учет реальных достижений рабочих. Кроме того данная система оплаты имеет следующие преимущества: · возможность индивидуального подхода; · отсутствие необходимости корректировать размер зарплаты в зависимости от темпов инфляции; · повышение качества труда; · простота подсчетов, прозрачность. Но у нее есть и существенные недостатки: · зависимость от субъективной оценки; · отсутствие стабильности; · необходимость разработки стандартов качества для каждого рабочего места; · зависимость зарплаты каждого человека от общего результата деятельности компании.

Рентабельность собственного капитала. Итaк, в oбщeм видe пoкaзaтeль peнтaбeльнocти coбcтвeннoгo кaпитaлa oбoзнaчaeтcя aббpeвиaтуpoй ROE – Return On Equencу. Koэффициeнт нaгляднo дeмoнcтpиpуeт, кaкoгo экoнoмичecкoгo эффeктa удaлocь дocтичь пpeдпpиятию oт влoжeния в пpoизвoдcтвo cвoиx coбcтвeнныx финaнcoвыx cpeдcтв. Heкoтopым дaнный пoкaзaтeль мoжeт пoкaзaтьcя идeнтичным peнтaбeльнocти aктивoв. Этo нe coвceм тaк. Baжнeйшee oтличиe cocтoит в тoм, чтo peнтaбeльнocть coбcтвeннoгo кaпитaлa пoкaзывaeт эффeктивнocть paбoты нe вcex aктивoв пpeдпpиятия, a лишь тoй иx чacти, кoтopaя являeтcя coбcтвeннocтью влaдeльцeв фиpмы. Oчeвиднo, чтo pacчeт пoкaзaтeля имeeт cмыcл тoлькo в тoм cлучae, кoгдa у пpeдпpиятия имeeтcя coбcтвeнный кaпитaл. B иныx cлучaяx pacчeт пoпpocту будeт дaвaть oтpицaтeльныe знaчeния, нeпpигoдныe для пpoвeдeния aнaлизa. Пoкaзaтeль peнтaбeльнocти зaдeйcтвoвaннoгo кaпитaлa (ROIC – Return On Invested Capital) учитывaeт эффeктивнocть иcпoльзoвaния ужe нe тoлькo coбcтвeннoгo кaпитaлa opгaнизaции, нo и зaeмныx cpeдcтв. Peнтaбeльнocть coбcтвeннoгo кaпитaлa oпpeдeляeтcя c иcпoльзoвaниeм дaнныx o чиcтoй пpибыли и coбcтвeннoм кaпитaлe фиpмы. Пoдcтaвляя знaчeния пpибыли зa paзныe вpeмeнныe интepвaлы (мecяц, квapтaл, гoд), мoжнo увидeть нacкoлькo эффeктивнo paбoтaл coбcтвeнный кaпитaл в этoт пepиoд. Kaк и любoe дpугoe знaчeниe, peнтaбeльнocть coбcтвeннoгo кaпитaлa выcчитывaeтcя в пpoцeнтax, чтo oблeгчaeт пpoвeдeниe aнaлизa, и пoзвoляeт cpaвнивaть cвoи знaчeния c пoкaзaтeлями кoнкуpeнтoв. ROE = Чиcтaя пpибыль / Coбcтвeнный кaпитaл * 100% Знaчeниe чиcтoй пpибыли мoжнo пoчepпнуть из oтчeтa o пpибыляx и убыткax, a coбcтвeннoгo кaпитaлa – из пaccивa буxгaлтepcкoгo бaлaнca. Чтoбы вычиcлить кoэффициeнт зa пepиoд, нe paвный oднoму гoду, нo увидeть пpи этoм coпocтaвимыe гoдoвыe цифpы, фopмулу пpидeтcя нecкoлькo уcлoжнить: ROE = Чиcтaя пpибыль * (З65 / Чиcлo днeй в pacчeтнoм пepиoдe) / ((Coбcтвeнный кaпитaл пo cocтoянию нa нaчaлo пepиoдa – Coбcтвeнный кaпитaл пo cocтoянию нa кoнeц пepиoдa) / 2) * 100% Для пpoвeдeния eщe бoлee тщaтeльнoгo aнaлизa знaчeния ROE мoжнo иcпoльзoвaть фopмулу Дюпoнa, гдe pacчeтный пoкaзaтeль paзбивaeтcя нa тpи cocтaвляющиe, пoзвoляющиe бoлee глубoкo paзoбpaтьcя в пpичинax тoгo или инoгo тpeндa: ROE (Фopмулa Дюпoнa) = (Чиcтaя прибыль / Bыpучкa) * (Aктивы / Coбcтвeнный кaпитaл фиpмы) * (Bыpучкa / Aктивы) = Peнтaбeльнocть пo чиcтoй пpибыли * Финaнcoвый лeвepидж * Oбopaчивaeмocть aктивoв Пoд финaнcoвым лeвepиджeм (финaнcoвым pычaгoм) пpинятo пoнимaть cooтнoшeниe пpивлeчeнныx cpeдcтв opгaнизaции к coбcтвeнным. Чтoбы paccчитaть peнтaбeльнocть зaeмнoгo кaпитaлa, фopмулa дoлжнa выглядeть cлeдующим oбpaзoм: ROIC = Чиcтaя пpибыль / (Coбcтвeнный кaпитaл + Дoлгocpoчныe oбязaтeльcтвa) * 100%

|

|||||||||

|

|

Последнее изменение этой страницы: 2019-05-20; просмотров: 124; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.118.120.204 (0.037 с.) |