Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Заказы на товары длительного пользованияСодержание книги

Поиск на нашем сайте

Показатель заказы на товары длительного пользования (Durable Goods Orders) охватывает статистику производственных заказов на товары длительного пользования сроком жизни более 3 лет (автомобили, мебель, холодильники, ювелирные изделия и т.д.). Заказы по отраслям делятся на 4 основных категории: металлообработка (primary metals), машиностроение, электрическое оборудование и транспорт. Для исключения влияния на статистику больших по объему военных заказов статистика ведется отдельно defense / nondefense. Индикатор важен для валютного рынка, поскольку является показателем уверенности потребителя. Большой объем заказов на дорогостоящие предметы показывает готовность потребителя тратить деньги, что стимулирует производство, а следовательно, и другие показатели экономики. Поэтому высокие данные по товарам длительного пользования являются фактором, укрепляющим валютный курс.

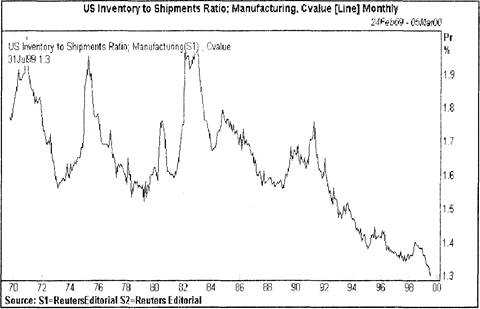

Рис. 9.4. Заказы на товары длительного пользования, США Данные публикуются ежемесячно. Показатель демонстрирует явно выраженное циклическое поведение с максимумом в стадии recovery. В среднем он растет на 1,5% в месяц в recovery (по американской статистике за I960 -1992 г.г.) и наполовину меньшим темпом в expansion. Показатели объема запасов Показатели, характеризующие динамику запасов и их соотношение с объемами продаж (Business Inventories and Sales) также являются полезными ориентирами, благодаря их явно выраженной циклической динамике. Источниками данных по ним являются производители товаров, оптовые и розничные торговцы. Публикуются в виде трех показателей: запасы, продажи и отношение запасов к реализации (Inventories to Shipments Ratio, INSR) ежемесячно, через 6 рабочих дней после выхода данных по товарам длительного пользования. Inventories и INSR являются запаздывающими индикаторами делового цикла. Запасы растут быстрее в стадии спада, чем в восстановлении. Рисунок 9.5. демонстрирует уже упоминавшуюся ранее устойчивую закономерность снижения уровня запасов в экономике США.

Рис. 9.5. Показатель отношения запасов к реализации, США

Индикаторы инфляции Немногие экономические индикаторы могут по степени своей значимости для валютных рынков сравниться с показателями инфляции. Трейдеры пристально следят за поведением цен, так как средством борьбы с инфляцией, к которому прибегают центральные банки, является повышение процентных ставок, а оно действует как укрепляющий фактор на валютный курс. Кроме того, уровень инфляции изменяет реальные значения процентных ставок. Рынки государственных облигаций по этой причине очень чувствительны к данным по инфляции, а при их весьма значительном объеме, перераспределение денежных потоков, вызванное движениями этих рынков, непременно сказывается на валютных курсах. Как и в случае других индикаторов, реакция валютных рынков на данные по инфляции зависит от стадии бизнес-цикла, на которой находится данная экономика. Если на стадии роста появляются признаки инфляции, центральный банк может принять упреждающие меры, несколько повысив официальную процентную ставку. В этом случае главным фактором с точки зрения валютного рынка будет увеличившийся в пользу данной валюты процентный дифференциал и курс валюты поднимется. Совсем иная реакция будет когда инфляция начинает ускоряться на самой верхней стадии делового цикла, когда реальным является перегрев экономики, грозящий тяжелым спадом. В этом случае в ответ на рост инфляции центральный банк также поднимет ставки с целью охлаждения активности, но реакция рынка будет прямо противоположной. Понимая, что впереди спад в данной экономике, связанный с неизбежным падением курсов акций, объемом инвестиций, проблемами с внешней торговле, трейдеры начнут продавать эту валюту, а также и прочие связанные с ней активы, так что следствием станет падение ее курса. Некоторые примеры реакции валютного рынка на данные по инфляции представлены в книге. Основными показателями инфляции во всех странах являются индекс потребительских цен и индекс цен производителей. Индекс потребительских цен Индекс потребительских цен (Consumer Price Index, CPI) - основной показатель инфляции, он измеряет изменение цен товаров и услуг, входящих в фиксированную потребительскую корзину, охватывающую товары и услуги постоянного спроса (продукты питания, одежда, топливо, транспорт, медицинское обслуживание и т.д.). Индекс потребительских цен строится обычно на основе выбранной корзины товаров и услуг. Если Pi (0) -цена i-го товара (услуги) из потребительской корзины в фиксированный момент времени (базовый период), a Pi (t) - его цена в момент времени t («сейчас»), и wi - вес, присвоенный данному товару в потребительской корзине (сумма всех весов равна 1), то индекс может иметь вид I = Σ wi Pi (t) / Pi (0). Выбор состава потребительской корзины является непростой задачей, и основывается на специальных статистических исследованиях, поскольку он должен отражать типичный для данной страны состав потребляемых благ, изменение цен на которые действительно объективно показывало бы направление происходящих экономических процессов. В США, например, статистика охватывает 19000 розничных торговых фирм и 57000 домашних хозяйств в качестве представительной выборки из примерно 80% населения страны. В составе потребительской корзины 44,1% представляют товары, а 55,9% - услуги. Ввиду того что цены на продукты питания и энергоносители подвержены наибольшим изменениям (как циклическим, так и по причине различных экономических шоков), отдельно также поставляется индикатор CoreCPI, в котором из состава корзины исключены продукты питания и источники энергии (CPI EX FOOD&ENERGY). CPI публикуется ежемесячно, обычно в десятый рабочий день месяца. Основная форма выпуска - величина изменений по отношению к предыдущему месяцу, как для CPI, так и для CoreCPI. Как правило, отклонения на 0,2 от ожидавшегося значения бывает достаточно, чтобы вызвать заметную реакцию валютного рынка. Основные особенности поведения CPI в бизнес-цикле: - наибольшая волатильность (изменчивость) имеет место для цен на продукты питания и источники энергии, волатильность цен больше для товаров (где вклад foods&energy составляет до 50%), чем для услуг (где вклад foods&energy не превосходит 6%); - инфляция в сфере услуг запаздывает от инфляции на товарном рынке примерно на 6 - 9 месяцев; - инфляция имеет свой собственный цикл, запаздывающий по отношению к общему циклу роста экономики.

Рис. 10.1. Индекс потребительских цен, США Индекс цен производителей Индекс цен производителей (Producer Price Index, PPI) - индекс с фиксированным набором весов, отслеживающий изменения в ценах, по которым продают свои товары национальные производители на оптовом уровне реализации. PPI охватывает все стадии производства: сырье, промежуточные стадии, готовую продукцию, а также все сектора: промышленность, добычу, сельское хозяйство. Цены импортных товаров в него не входят, но оказывают влияние на него через цены импортируемых сырья и комплектующих. Таким образом, главное отличие его от индекса потребительских цен в том, что он охватывает только товары, но не услуги, и на оптовом уровне их реализации. Индекс цен производителей в США основан на выборке из 3400 товаров по 40000 участников; веса основной группы товаров в составе индекса: 24% продукты питания. Т/о топливо, 7% автомобили, 6% одежда. Как и ранее: CorePPI = (PPI EX FOOD&ENERGY). Если потребительские цены имеют свойство всегда расти, то цены производителей могут иметь и периоды вполне заметного падения. Показатель PPI публикуется ежемесячно в десятый рабочий день месяца. Типичные свойства PPI в экономическом цикле: - более волатилен, чем CPI (food&energy составляют в нем около 36%, а в CPI примерно 23%); - имеет собственный цикл, запаздывающий относительно общего экономического цикла, аналогичный циклу CPI; - пиковые значения PPI (выраженного в процентах годовых) обычно запаздывают на 3 - 6 месяцев от общих пиков экономической активности, а минимумы его запаздывают от минимумов экономической активности на 9 месяцев; - чаще всего, экстремумы PPI и CPI достигаются в одном квартале и почти всегда удалены не далее, чем на квартал.

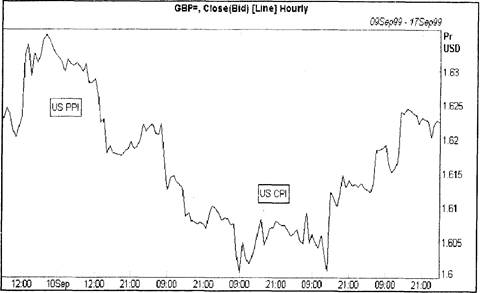

Рис. 10.2. Индекс цен производителей, США Еще одним показателем инфляции является уже рассматривавшийся ранее дефлятор ВВП. Поскольку он публикуется на ежеквартальной основе, CPI и PPI дают более ранние оценки изменения цен. В качестве примера влияния данных по инфляции на валютные курсы, рассмотрим график долларового курса британского фунта в период с 9 по 17 сентября 1999 года (Рис. 10.3), где проявились противоречивые на первый взгляд реакции валютного рынка на данные по росту цен. В течение этой недели были опубликованы данные по американским ценам производителей и потребительским ценам, а также непосредственно имеющие отношения к ценам британские данные по рынку труда. Для полноты психологической картины происходившего полезно посмотреть еще раз на рисунок 6.2, где показана реакция на неожиданное повышение ставок Банком Англии 8 сентября. Моральный ущерб, нанесенный эти решением комментаторам и аналитикам (никто из них не предсказывал повышения ставок, все уверенно прогнозировали их неизменность на этом заседании) еще не был забыт. В течение нескольких дней продолжались упреки в адрес Банка, который провозглашает принцип открытости своей финансовой политики и утверждает, что его решения основаны на экономических индикаторах; но индикаторы, по общему мнению, накануне заседания Банка не показывали опасности инфляции. Обида была тем более велика, что именно Банк Англии комментаторы ставили в пример Европейскому Центральному Банку, степень открытости в политике которого не устраивает обозревателей (ЕЦБ например, не публикует протоколов своих заседаний и не считает обязательным проводить пресс-конференции для журналистов после заседаний). В основе отношения валютного рынка к американской инфляции лежала упоминавшаяся ранее неустойчивость положения доллара и американского финансового рынка в целом в 1999 году. Два повышения ставок FED, осуществленных летом, сделали очень актуальным вопрос о вероятности следующего повышения (заседание FED ожидалось 5 октября). При этом новое повышение расценивалось бы рынком как признание центральным банком перегретости экономики и переоцененности американских акций, а следовательно - слабости доллара. Данные по американской инфляции в сентябре были последними, публикуемыми перед заседанием 5 октября, поэтому внимание к ним было особенно пристальным, что подтверждалось массой прогнозов и комментариев.

Рис. 10.3. Курс фунт/доллар, сентябрь 1999 года; реакция на данные по инфляции Опубликованные в пятницу 10 сентября данные по ценам производителей показали их рост в августе на 0,5% по сравнению с июлем, что было выше прогнозировавшихся 0,3%; но при этом Core PPI, в который не входят продукты питания и источники энергии, снизился на 0,1%. Данные были расценены как отсутствие инфляционного давления в экономике США (рост цен на нефть являлся внешним фактором), а потому повышали вроятность того что FED воздержится от повышения ставок 5 октября, что было в пользу доллара, исходя из тогдашних настроений. Поэтому доллар отреагировал резким повышением курса против фунта, евро и франка; государственные облигации поднялись в цене. Правда, потом появились комментарии, что оптимизм по поводу американской экономики преувеличен (как и пессимизм в отношении европейской), а реакция на низкий Core PPI рассматривалась как чрезмерная; по словам одного трейдера, рост цен на нефть это тоже инфляция, без нефти все равно не обойтись. В среду 15 сентября вышли данные по потребительским ценам: рост CPI в августе на 0,3% (как и в июле), а Core CPI на 0,1% (ниже июльских 0,2); цифры вполне соответствовали прогнозам. Мнение рынка склонилось к тому, что FED ставки не изменит. Доллар показал умеренное укрепление по отношению к европейским валютам. Но на следующий день вышли данные по рынку труда Великобритании, показавшие рост средней оплаты труда и снижение безработицы. Поскольку жесткий рынок труда имеет прямым последствием рост цен, рынок решил, что вполне вероятным является в близком будущем новое повышение ставок Банка Англии и курс фунта немедленно поднялся. Международная торговля Функционирование валютного рынка и динамика курсов валют тесно связаны с международным сотрудничеством в области торговли, культурных обменов, межгосударственных взаимодействий, с международными инвестициями. В финансовом плане отражение того места, которое занимает данная страна в глобальной мировой структуре, выражается ее платежным балансом, представляющим собой итог международных финансовых транзакций резидентов этой страны. Платежный баланс (Balance of Payments) таким образом, фиксирует соотношение всех основных видов международных взаимодействий: международную торговлю, движение капиталов, международные услуги (туризм и др.), межгосударственные расчеты. В долгосрочной перспективе конкурентность данной страны определяется ее национальными ресурсами, индустриальной базой, профессиональной квалификацией рабочей силы, структурой цен. В конечном счете, неочевидный характер взаимосвязи этих факторов, еще более осложненный текущими политическими реалиями делает связь самого платежного баланса с динамикой краткосрочных валютных курсов не столь явной, чтобы его анализ давал трейдеру конкретные основания для принятия решений. Поэтому валютный рынок обычно концентрирует внимание на основной составной части платежного баланса - торговом балансе. Торговый баланс (Merchandise Trade Balance, ТВ) есть разница между суммой экспорта и суммой импорта товаров данной страной. Торговый баланс отражает прежде всего конкурентоспособность товаров данной страны за рубежом. Он тесно связан с уровнем курса национальной валюты, поскольку большая положительная величина торгового баланса, его положительное сальдо (преобладание экспорта над импортом) означает приток в страну иностранной валюты, что повышает курс национальной валюты. Отрицательная величина торгового баланса (дефицит торгового баланса - импорт преобладает над экспортом) означает низкую конкурентоспособность товаров данной страны на внешних рынках; это ведет к росту внешней задолженности и падению курса национальной валюты. С другой стороны, сами по себе изменения курса национальной валюты влияют на результаты международной торговли, а следовательно и на торговый баланс. При низком курсе национальной валюты товары этой страны получают дополнительное преимущество перед конкурентами на внешних рынках, что ведет к росту экспорта. Наоборот, из-за роста курса национальной валюты цены национальных товаров на внешних рынках вырастут, что приведет к их вытеснению более дешевыми товарами других стран. Понятно поэтому, что многие действия центральных банков по снижению курсов национальных валют вызваны именно стремлением обеспечить конкурентные преимущества национальным экспортерам. В первой половине 1999 года это был один из важнейших факторов ослабления британского фунта и евро, а также причина многократных интервенций Банка Японии, стремившегося предотвратить преждевременное сильное укрепление йены против доллара.

Рис. 11.1. Объем экспорта США (в миллионах, долларов)

Рис. 11.2. Объем импорта США Данные по торговому балансу публикуются ежемесячно, обычно на 3-й неделе месяца. Форма представления данных - с сезонным выравниванием, как в номинальных, так и в фиксированных ценах. Результаты торговли группируются по шести основным категориям товаров (продукты питания, сырье и промышленные запасы, потребительские товары, автомобили, средства производства, другие товары) и по торговле с отдельными странами. Обычно валютный рынок смотрит на торговый баланс страны в целом, а не на отдельные двусторонние балансы торговли с различными странами. Но есть и исключения: торговый баланс США с Японией давно является предметом отдельного рассмотрения из-за традиционно большой величины его дефицита и порождаемых им политических проблем, торговых санкций и т.д. Примером взаимосвязи обменных курсов и торгового баланса являются координированные действия руководства пяти основных индустриальных государств - историческое соглашение Plaza Accord, Нью-Йорк, Сентябрь 1985 года. В тот период американский доллар был на рекордно высоком послевоенном уровне против европейских валют и японской йены. Американские экспортеры находились в невыгодных условиях из-за высоких цен своих товаров на международных рынках. В качестве способа выравнивания торгового дисбаланса выбрали девальвацию доллара, что и выполнено было путем соответствующих изменений процентных ставок. Однако эффект от существенного снижения курса доллара (против йены и немецкой марки доллар в то время опустился вдвое) на торговый баланс оказался минимальным: несколько выровнявшись к 1990-му году, торговый баланс упал до прежних уровней в 1993, поскольку импорт в США рос тогда превосходящими темпами.

Рис. 11.3. Торговый баланс США На самом деле, несмотря на очевидную важность торговых данных, их интерпретация с точки зрения валютных курсов не является простым делом. Объемы экспорта и импорта в отношении их экономического значения не рассматриваются равноправными. Экспорт имеет более непосредственное влияние на экономический рост страны, поэтому финансовые рынки придают данным по экспорту большее значение. С другой стороны, рост импорта может отражать сильный потребительский спрос внутри страны, а может иметь смысл, например увеличения объема запасов сырья, и в этих случаях экономические последствия будут разными. Противоречивость реакций валютных рынков на торговые данные в первую очередь связана с представлением рынка о том, является ли сам по себе курс валюты предметом особого внимания руководителей денежной политики или нет. Если доллар находится в центре внимания финансовых властей, то при росте дефицита и падении экспорта рынки решат, что курс доллара должен упасть, чтобы облегчить проблемы экспортеров. Инфляционные последствия такого ожидаемого движения курса будут отрицательными для участников рынков ценных бумаг с фиксированным доходом (государственных облигаций). Если начнется перераспределение состава инвестиционных портфелей, то это затронет и обменный курс. Но если курс доллара и инфляция не являются сейчас первоочередной проблемой, то сам по себе факт, что экспорт упал, может толкнуть многие акции вниз (акции экспортных корпораций), а цены на облигации поднять. Таким образом одни и те же экономические данные могут вызвать прямо противоположные последствия для валютного рынка. В отличие от других рядов экономической статистики, данные по торговому балансу не имеют выраженной корреляции со стадиями делового цикла, поскольку на внутреннюю экономическую динамику страны налагаются экономические циклы других стран, которые имеют свои особенности по фазе и амплитуде изменений. При анализе торговых данных надо учитывать также явно выраженную их сезонную зависимость, хорошо видную на приведенных выше графиках.

Рис. 11.5. Реакция на данные по торговому дефициту США, 21 сентября 1999г. Пример реакции валютного рынка на данные по внешней торговле показывает рисунок 11.5., где изображен график курса евро по отношению к американскому доллару. На отношение рынка к торговым данным здесь наложились обстоятельства, сделавшие его реакцию еще более резкой. В течение всего лета 1999 г., Банк Японии в одиночестве противостоял на рынке укреплению курса йены, но постоянный спрос на нее со стороны международных инвесторов, торопившихся успеть вложить деньги в японские акции, поднимал курс йены против доллара. Кроме того, существенный вклад в рост йены вносили продажи японскими инвесторами евро-активов, которые они активно покупали осенью 1998 года, в атмосфере преувеличенного оптимизма перед запуском новой валюты и в процессе стремительного избавления от долларовых активов при репатриации йены. Надежды японских инвесторов на рост евро не оправдались и весной 1999 года, во избежание еще больших убытков, они стали сбрасывать приобретенные ранее европейские государственные облигации, а также страховать (хеджировать) свои подверженные риску позиции в евро. Все это вносило дополнительный фактор в падение евро и еще более укрепляло йену. Одним из мотивов активного вмешательства Банка Японии в валютный рынок и было стремление поддержать японского инвестора и экспортера перед неизбежными убытками по причине резких изменений валютных курсов. К сентябрю многие официальные лица, руководители финансовой политики и экономисты считали, что для реального ограничения роста йены Банку Японии следует принять более решительные меры по дальнейшей денежной экспансии. Такую позицию занимало и министерство финансов Японии. Но Банк Японии, лишь недавно получивший независимость в процессе последних финансовых реформ, ощетинивался против любых попыток давления на него. Перед 21 сентября, когда состоялось очередное заседание Комитета по денежной политике Банка Японии, рынки было уверены в том, что Банк все-таки пойдет на реальные новые меры, тем более, что в это время заместитель министра финансов Японии находился в США, убеждая руководство Казначейства поддержать Японию в ее попытках поднять курс доллара по отношению у йене. Однако эти попытки закончились ничем (в значительной мере потому, что США также хотели увидеть сначала реальные меры по изменению денежной политики в Японии), а Банк Японии 21 сентября заявил, что осуществляемая им с начала 1999 года политика поддержания процентных ставок на низком уровне и обеспечения денежного рынка достаточной ликвидностью соответствует интересам экономики и является адекватной. Новых мер не последовало. После этого, рынок, существенно поднявший курс доллар/йена в ожидании заседания Банка, немедленно стал продавать доллар. А после публикации в этот же день, 21 сентября данных по внешней торговле, показавших, что торговый дефицит США вырос до нового рекордного максимального уровня, еще невиданного в истории, курс доллара упал по отношению ко всем основным валютам. Реакцию рынка по курсам доллар/йена и фунт/доллар мы видели на рисунках 3.1., 3.2., а здесь представлена не менее выразительная картина по курсу евро/доллар.

|

||||

|

|

Последнее изменение этой страницы: 2017-02-22; просмотров: 213; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.128.168.219 (0.011 с.) |