Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

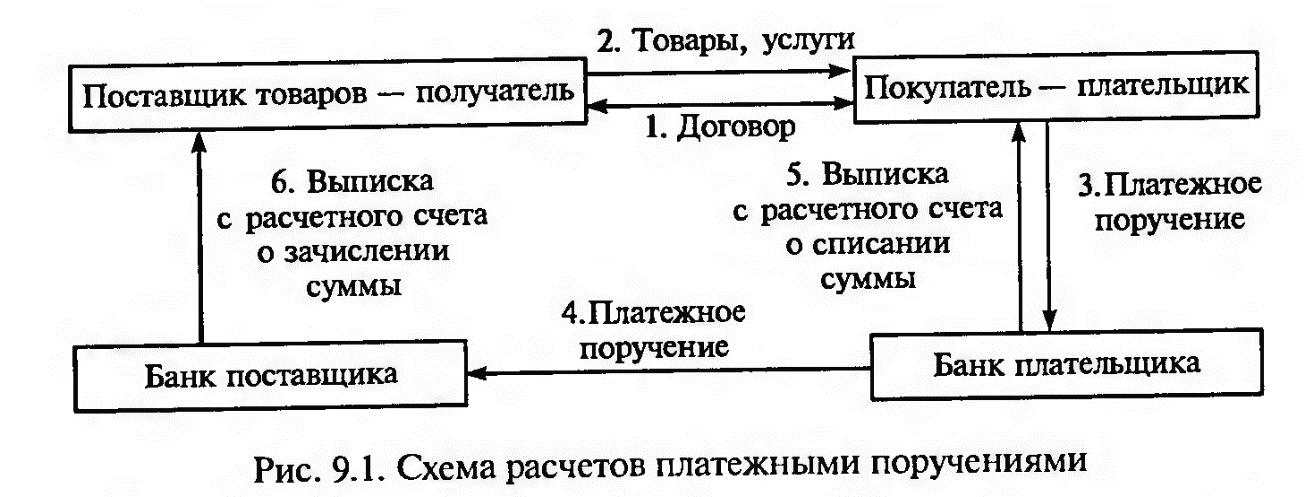

Расчеты платежными поручениями

При расчетах платежным поручением банк обязуется по поручению плательщика за счет средств, находящихся на его счете, перевести определенную денежную сумму на счет указанного плательщиком лица в этом или в ином банке в срок, предусмотренный законом или устанавливаемый в соответствии с ним, если более короткий срок не предусмотрен договором банковского счета либо не определяется применяемыми в банковской практике обычаями делового оборота. В расчетах за товары и услуги платежные поручения используются в следующих случаях: - за полученные товары и оказанные услуги (т. е. путем прямого акцепта товара) при условии ссылки в поручении на номер и дату товарно-транспортного документа, подтверждающего получение товаров или услуг плательщиком; - для платежей в порядке предварительной оплаты и услуг (при условии ссылки в поручении на номер договора, соглашения, контракта, в которых предусмотрена предварительная оплата); - для погашения кредиторской задолженности по товарным операциям; - при расчетах за товары и услуги по решениям суда и арбитража; - при арендной плате за помещения; - платежи транспортным, коммунальным, бытовым предприятиям за эксплуатационное обслуживание и др. В расчетах по нетоварным операциям платежные поручения используются: - для платежей в бюджет; - погашения банковских ссуд и процентов по ссудам; - перечисления средств органам государственного и социального страхования; - взносов средств в уставные фонды при учреждении АО, товариществ и т.п.; - приобретения акций, облигаций, депозитных сертификатов, банковских векселей; - уплаты пени, штрафов, неустоек и т. д. Платежное поручение выписывается плательщиком на бланке установленной формы, содержащем все необходимые реквизиты для совершения платежа и представления в банк, как правило, в 4-х экземплярах, каждый из которых имеет свое определенное назначение: 1-й экземпляр используется в банке плательщика для списания средств со счета плательщика и остается в документах для банка; 4-й экземпляр возвращается плательщику со штампом банка в качестве расписки о приеме платежного поручения к исполнению; 2-й и 3-й экземпляры платежного поручения отсылаются в банк получателя платежа; при этом 2-й экземпляр служит основанием для зачисления средств на счет получателя и остается в документах для этого банка, а 3-й экземпляр прилагается к выписке со счета получателя как основание для подтверждения банковской проводки.

Поручение действительно в течение 10 дней со дня его выписки (день выписки в расчет не принимается). После проверки банком правильности оформления поручения производится списание средств со счета плательщика. При отсутствии средств на счете покупателя в день наступления срока планового платежа платежное поручение принимается банком в картотеку неоплаченных расчетных документов с оприходованием по внебалансовому счету “Расчетные документы, не оплаченные в срок”. Оплата его производится по мере поступления средств на счет плательщика после первоочередных платежей в бюджет, Пенсионный фонд, Фонд занятости населения и Фонд обязательного медицинского страхования. Расчеты платежными поручениями имеют ряд достоинств по сравнению с другими формами расчетов: относительно простой и быстрый документооборот, ускорение движения денежных средств, возможность плательщика предварительной проверки качества оплачиваемых товаров или услуг, возможность использовать данную форму расчетов при нетоварных платежах, что делает расчеты платежными поручениями наиболее перспективной формой расчетов.

РАСЧЕТЫ ПО АККРЕДИТИВУ При расчетах по аккредитиву банк, действующий по поручению плательщика об открытии аккредитива и в соответствии с его указанием (банк-эмитент), обязуется произвести платежи получателю средств или оплатить, акцептовать или учесть переводной вексель либо дать полномочие другому банку (исполняющему банку) произвести платежи получателю средств или оплатить, акцептовать или учесть переводной вексель. Аккредитив давал уверенность потребителям (плательщикам) в том, что если продукция в установленный срок не будет отгружена, то средства без проблем и задержек банком поставщика будут возвращены. Покрытый аккредитив (депонированный) – это когда при открытии аккредитива банк – эмитент перечисляет за счет средств плательщика сумму аккредитива (покрытие) в распоряжение исполняющего банка на весь срок его действия

Непокрытый аккредитив (гарантированный) – это когда при открытии аккредитива банк – эмитент средства не перечисляет, а предоставляет исполняющему банку право списывать средства с ведущегося у него корреспондентского счета в пределах суммы аккредитива. Порядок списания денежных средств с корреспондентского счета банка – эмитента по гарантированному аккредитиву определяется по соглашению между банками. Отзывный аккредитив - это аккредитив, который может быть изменен или отменен банком – эмитентом на основании письменного распоряжения плательщика без предварительного согласования с получателем средств и без каких либо обязательств банка – эмитента перед получателем средств после отзыва аккредитива. Безотзывный аккредитив – это аккредитив, который может быть отменен только с момента получения исполняющим банком согласия получателя средств на изменения условий. Частичное принятие изменений условий безотзывного аккредитива получателем средств не допускается. Подтвержденный аккредитив (отзывный, безотзывный) - зто аккредитив, при исполнении которого исполняющий банк принимает на себя обязательства произвести платеж указанной в нем суммы независимо от поступления средств от банка, где был открыт подтвержденный аккредитив. Порядок подтверждения определяется по соглашению между банками. При применении аккредитивной формы расчета, в договоре обязательно отражаются следующие условия:

В договор могут быть включены и иные условия, касающиеся порядка расчетов по аккредитиву.

|

||||||

|

|

Последнее изменение этой страницы: 2017-02-19; просмотров: 379; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.146.255.127 (0.007 с.) |