Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Лекция №3 Актуарные расчеты в страховании.Содержание книги

Поиск на нашем сайте

Актуарные расчеты – это расчеты тарифов по любому виду страхования. Актуарные расчеты представляют собой систему математических и статистических методов, с помощью которых производится исчисление страховых тарифов. В основе таких расчетов лежит страховой тариф. Основными задачами актуарных расчетов являются: 1. Исследование и группировка рисков в рамках страховой совокупности. 2. Определение вероятности наступления страхового случая, определение частоты и степени тяжести последствий причинения ущерба в отдельных рисковых группах и в целом по страховой совокупности. 3. Математическое обоснование необходимых расходов на ведение дел страховщиком и прогнозирование тенденций их развития. 4. Математическое обоснование необходимых резервных фондов страховщика, предложение конкретных методов и источников формирования этих фондов. Решение этих задач позволяет определить тарифные ставки и размер участия каждого страхователя в создании страхового фонда. Определение расходов, необходимых на страхование конкретного объекта, называется страховой (актуарной) калькуляцией. Роль актуарной калькуляции: 1. Позволяет определить себестоимость услуги, оказываемой страховщиком. 2. Позволяет провести анализ и раскрыть причины экономических, финансовых и организационных успехов или недостатков в деятельности СК. С течением времени структура страховой калькуляции претерпевает изменения, вызванные изменениями в развитии рисков, новой страховой политикой, состоянием конкурентной борьбы на рынке и т.д. Актуарные расчеты принято классифицировать по следующим признакам: отраслям страхования, времени составления, уровню иерархии.

Классификация актуарных расчетов

по видам страхования

по времени составления: отчетные (последующие) составляются обычно по уже совершенным операциям страховщика;

плановые составляются только в том случае, когда предполагается введение нового вида страхования, по которому отсутствуют достоверные наблюдения рисков по иерархическому признаку: общие (для всей страны); зональные (для определенного региона); территориальные (для отдельного района)

В практике актуарных расчетов широко используется страховая статистика, которая представляет собой систематизированное изучение и обобщение наиболее массовых и типичных страховых операций, стоимостных показателей, характеризующих страховое дело.

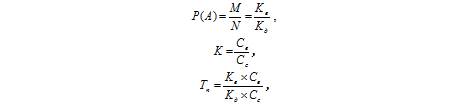

При этом – чем больше число объектов наблюдения, тем точнее оценка вероятности наступления того или иного случая. Тарифная ставка Тарифная ставка (страховой тариф) – это цена страхового риска и других расходов по ведению страхового дела. Определяется с помощью актуарных расчетов. Совокупность тарифных ставок называется тарифом. Тарифное руководство – сборник тарифов и указания по их применению. Тарифная ставка, по которой заключается договор страхования, называется брутто-ставкой. Брутто-ставка = нетто-ставка + нагрузка. Нетто-ставка выражает цену страхового риска: пожара, землетрясения, взрыва и так далее В основе построения нетто-ставки лежит вероятность наступления страхового случая. Нагрузка покрывает расходы страховщика по организации и проведению страхового дела. Вероятностью события А – Р(А) – называется отношение числа благоприятных для него случаев М к общему числу всех равновозможных случаев N: Например, возьмем 100 застрахованных объектов. Статистика показывает, что ежегодно 3 из них подвергаются страховому случаю. Вероятность того, что с любым из этих 100 объектов произойдет реализация риска, равна 0,03 или 3 %. Как определить нетто-ставку? Если бы каждый из этих объектов был застрахован на 200 руб., то ежегодные выплаты составили бы 0,03х100х200 = 600 руб. Каждый страхователь должен заплатить 600 руб./100 чел. = 6 руб. – нетто-ставка по данному виду страхования в рамках данной страховой совокупности или 3 руб. со 100 руб. страховой суммы. Однако на практике нетто-ставка корректируется на коэффициент, определяемый отношением средней выплаты к средней страховой сумме на один договор: Tn= P(A) х K х 100 (2) где Tn – тарифная нетто-ставка; А – страховой случай; Р(А) – вероятность страхового случая; К – коэффициент отношения средней выплаты к средней страховой сумме на один договор.

Представим формулу (2) в развернутом виде: Кд – количество заключенных договоров в данном году; Св – средняя выплата за один договор;

Сс –средняя страховая сумма на один договор. или где В – общая сумма выплат страхового возмещения; С – общая страховая сумма застрахованных объектов.

Формула (3) есть показатель убыточности со 100 руб. страховой суммы. Брутто-ставка со 100 руб. страховой суммы определяется прибавлением нагрузки к нетто-ставке: Tb= Tn+ Fabc, (4) где Fabc –нагрузка. Расходы на ведение дела обычно рассчитываются на 100 руб. страховой суммы (аналогично нетто-ставке). Остальные надбавки устанавливаются в процентах к брутто-ставке. Поэтому на практике брутто-ставка рассчитывается по формуле: где Тв – брутто-ставка; Fa – статьи нагрузки, указываемые в тарифе в натуральном исчислении (постоянные расходы на ведение дела); Fpr – доля статей нагрузки, закладываемых в процентах к брутто-ставке (переменные расходы на ведение дела). Расчет нагрузки. Главная статья расходов – расходы на ведение дела – связана с заключением и обслуживанием договора страхования. Эти расходы классифицируются по группировкам: постоянные и переменные; зависимые и независимые; общие и частные. При составлении страхового тарифа следует учитывать и расходы на содержание страхового общества: 1) организационные – связаны с учреждением страхового общества; 2) аквизиционные – производственные расходы, связанные с привлечением новых страхователей и заключением новых страховых договоров при посредничестве страховых агентов; 3) инкассационные – связаны с обслуживанием налично-денежного поступления страховых платежей (книги, ведомости, справки, бланки); 4) ликвидационные – по ликвидации ущерба, причиненного страховым случаем: оплата труда ликвидаторам (ликвидация ущерба), судебные издержки, почтово-телеграфные расходы и расходы по выплате страхового возмещения; 5) управленческие – общие расходы управления и расходы по управлению имуществом.

|

||||||

|

|

Последнее изменение этой страницы: 2017-02-19; просмотров: 2788; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.148.109.137 (0.009 с.) |

где Кв – количество выплат за год;

где Кв – количество выплат за год;