Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Тема 1. Понятие, предмет и метод экономического анализаСодержание книги

Поиск на нашем сайте

СОДЕРЖАНИЕ Тема 1. ПОНЯТИЕ, ПРЕДМЕТ И МЕТОД ЭКОНОМИЧЕСКОГО АНАЛИЗА 5 1.1. Понятие экономического анализа 5 1.2. Характеристика основных приемов и методов экономического анализа 7 1.3. Методика факторного анализа 9 Вопросы для самоконтроля 16 ТЕМА 2. АНАЛИЗ ПРОИЗВОДСТВА И РЕАЛИЗАЦИИ ПРОДУКЦИИ 16 2.1. Анализ формирования и выполнения производственной программы 17 2.1.1. Анализ объема продукции 18 2.1.2. Анализ ассортимента продукции 19 2.1.3. Анализ структуры продукции 20 2.2. Анализ качества продукции 21 2.3. Анализ ритмичности выпуска продукции 23 2.4. Анализ выполнения договорных обязательств и реализации продукции 24 Вопросы для самоконтроля 25 ТЕМА 3. АНАЛИЗ ИСПОЛЬЗОВАНИЯ ОСНОВНЫХ ПРОИЗВОДСТВЕННЫХ ФОНДОВ 26 3.1. Анализ движения ОС 27 3.2. Анализ эффективности использования ОС 27 3.3. Факторный анализ фондоотдачи 29 3.4. Анализ использования оборудования 30 3.5. Характеристика производственной мощности предприятия 32 Вопросы для самоконтроля 33 Тема 4. Анализ материальных ресурсов предприятия 33 4.1. Оценка качества планов материально-технического снабжения 34 4.2. Оценка потребности в материальных ресурсах 36 4.3. Оценка эффективности использования материальных ресурсов 37 4.4. Факторный анализ общей материалоемкости продукции 39 4.5. Оценка влияния материальных ресурсов на объем производства продукции 42 Вопросы для самоконтроля 43 Тема 5. Анализ трудовых ресурсов предприятия 44 5.1. Анализ использования рабочей силы 44 5.2. Анализ производительности труда 50 5.3. Анализ фонда заработной платы 53 Вопросы для самоконтроля 57 Тема 6. Анализ себестоимости продукции 58 6.1. Анализ динамики обобщающих показателей и факторов 60 6.2. Анализ затрат на рубль товарной продукции 62 6.3. Анализ себестоимости важнейших изделий 64 6.4. Анализ прямых материальных и трудовых затрат 65 6.5. Анализ косвенных затрат 67 Вопросы для самоконтроля 71 ТЕМА 7. Анализ прибыли и рентабельности 71 7.1. Анализ состава и динамики балансовой прибыли 72 7.2. Анализ финансовых результатов от обычных видов деятельности 73 7.3. Анализ уровня среднереализационных цен 75 7.4. Анализ финансовых результатов от прочих видов деятельности 77 7.5. Анализ рентабельности продукции 77 7.6. Анализ распределения и использования прибыли предприятия 80

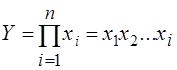

7.7. Анализ прибыли и рентабельности с использованием международных стандартов 82 Вопросы для самоконтроля 85 Тема 8. Анализ финансового состояния организации 85 8.1. Предварительный обзор экономического и финансового положения предприятия 86 8.2. Оценка и анализ экономического потенциала организации 87 8.2.1. Оценка имущественного положения 87 8.2.2. Оценка финансового положения 89 8.3. Оценка и анализ результативности финансово-хозяйственной деятельности 92 8.3.1. Оценка деловой активности 92 8.3.2. Оценка рентабельности 94 8.3.3. Оценка положения на рынке ценных бумаг 94 8.4. Определение неудовлетворительной структуры баланса предприятия 96 Вопросы для самоконтроля 98 ПРИЛОЖЕНИЕ 1 99 ПРИЛОЖЕНИЕ 2 106 ЛИТЕРАТУРА 110 Тема 1. ПОНЯТИЕ, ПРЕДМЕТ И МЕТОД ЭКОНОМИЧЕСКОГО АНАЛИЗА Методика факторного анализа Все явления и процессы хозяйственной деятельности предприятий находятся во взаимосвязи и взаимообусловленности. Одни из них непосредственно связаны между собой, другие косвенно. Отсюда важным методологическим вопросом в экономическом анализе является изучение и измерение влияния факторов на величину исследуемых экономических показателей. Под экономическим факторным анализом понимается постепенный переход от исходной факторной системы к конечной факторной системе, раскрытие полного набора прямых, количественно измеримых факторов, оказывающих влияние на изменение результативного показателя. По характеру взаимосвязи между показателями различают методы детерминированного и стохастического факторного анализа. Детерминированный факторный анализ представляет собой методику исследования влияния факторов, связь которых с результативным показателем носит функциональный характер. Основные свойства детерминированного подхода к анализу: · построение детерминированной модели путем логического анализа; · наличие полной (жесткой) связи между показателями; · невозможность разделения результатов влияния одновременно действующих факторов, которые не поддаются объединению в одной модели; · изучение взаимосвязей в краткосрочном периоде. Различают четыре типа детерминированных моделей: Аддитивные модели представляют собой алгебраическую сумму показателей и имеют вид

К таким моделям, например, относятся показатели себестоимости во взаимосвязи с элементами затрат на производство и со статьями затрат; показатель объема производства продукции в его взаимосвязи с объемом выпуска отдельных изделий или объема выпуска в отдельных подразделениях. Мультипликативные модели в обобщенном виде могут быть представлены формулой

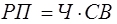

Примером мультипликативной модели является двухфакторная модель объема реализации

где Ч - среднесписочная численность работников; CB - средняя выработка на одного работника.

Кратные модели:

Примером кратной модели служит показатель срока оборачиваемости товаров (в днях) . ТОБ.Т:

где ЗТ - средний запас товаров; ОР - однодневный объем реализации.

Смешанные модели представляют собой комбинацию перечисленных выше моделей и могут быть описаны с помощью специальных выражений:

Примерами таких моделей служат показатели затрат на 1 руб. товарной продукции, показатели рентабельности и др. Для изучения зависимости между показателями и количественного измерения множества факторов, повлиявших на результативный показатель, приведем общие правила преобразования моделей с целью включения новых факторных показателей. Для детализации обобщающего факторного показателя на его составляющие, которые представляют интерес для аналитических расчетов, используют прием удлинения факторной системы. Если исходная факторная модель Для выделения некоторого числа новых факторов и построения необходимых для расчетов факторных показателей применяют прием расширения факторных моделей. При этом числитель и знаменатель умножаются на одно и тоже число:

Для построения новых факторных показателей применяют прием сокращения факторных моделей. При использовании данного приема числитель и знаменатель делят на одно и то же число.

Детализация факторного анализа во многом определяется числом факторов, влияние которых можно количественные оценить, поэтому большое значение в анализе имеют многофакторные мультипликативные модели. В основе их построения лежат следующие принципы: · место каждого фактора в модели должно соответствовать его роли в формировании результативного показателя; · модель должна строиться из двухфакторной полной модели путем последовательного расчленения факторов, как правило качественных, на составляющие; · при написании формулы многофакторной модели факторы должны располагаться слева направо в порядке их замены. Построение факторной модели – первый этап детерминированного анализа. Далее определяют способ оценки влияния факторов. Способ цепных подстановок заключается в определении ряда промежуточных значений обобщающего показателя путем последовательной замены базисных значений факторов на отчетные. Данный способ основан на элиминировании. Элиминировать – значит устранить, исключить воздействие всех факторов на величину результативного показателя, кроме одного. При этом исходя из того, что все факторы изменяются независимо друг от друга, т.е. сначала изменяется один фактор, а все остальные остаются без изменения. потом изменяются два при неизменности остальных и т.д. В общем виде применение способа цепных постановок можно описать следующим образом:

y0 = a0 . b0.c0; ya = a1 . b0.c0; yb = a1 . b1.c0; y1 = a1 . b1.c1, где a0, b0, c0 - базисные значения факторов, оказывающих влияние на обобщающий показатель у; a1, b1, c1 - фактические значения факторов; ya, yb, - промежуточные изменения результирующего показателя, связанного с изменением факторов а, b, соответственно. Общее изменение Dу=у1–у0 складывается из суммы изменений результирующего показателя за счет изменения каждого фактора при фиксированных значениях остальных факторов:

Dу = SDу (а,b,с) = Dуа + Dуb +Dуc Dуа = уа – у0; Dуb = ув – уа; Dус = у1 – ув.

Рассмотрим пример: Таблица 2 Исходные данные для факторного анализа

Анализ влияния на объем товарной продукции количества работников и их выработки проведем описанным выше способом на основе данных табл.2. Зависимость объема товарной продукции от данных факторов можно описать с помощью мультипликативной модели: ТП= Ч . СВ, ТПо = Чо . СВо = 20 . 146 = 2920 (тыс. руб.).

Тогда влияние изменения величины количества работников на обобщающий показатель можно рассчитать по формуле: ТП усл1 = Ч1 . СВо = 25 . 146 = 3650 (тыс. руб.), DТПусл1 = ТПусл1 – ТПо = 3650 – 2920 = 730 (тыс. руб.). Далее определим влияние изменения выработки работников на обобщающий показатель ТП1 = Ч1 . СВ1 = 25 . 136 = 3400 (тыс. руб.), DТП усл2 = ТП1 – ТПусл1 = 3400 – 3650 = - 250 (тыс. руб.). Таким образом, на изменение объема товарной продукции положительное влияние оказало изменение на 5 чел. численности работников, что вызвало увеличение объема продукции на 730т. руб. и отрицательное влияние оказало снижение выработки на 10т.руб., что вызвало снижение объема на 250 тыс. руб. Суммарное влияние двух факторов привело к увеличению объема продукции на 480 тыс. руб. Преимущества данного способа: универсальность применения, простота расчетов. Недостаток метода состоит в том, что, в зависимости от выбранного порядка замены факторов, результаты факторного разложения имеют разные значения. Это связано с тем, что в результате применения этого метода образуется некий неразложимый остаток, который прибавляется к величине влияния последнего фактора. На практике точностью оценки факторов пренебрегают, выдвигая на первый план относительную значимость влияния того или иного фактора. Однако существуют определенные правила, определяющие последовательность подстановки:

· при наличии в факторной модели количественных и качественных показателей в первую очередь рассматривается изменение количественных факторов; · если модель представлена несколькими количественными и качественными показателями, последовательность подстановки определяется путем логического анализа. Под количественным факторами при анализе понимают те, которые выражают количественную определенность явлений и могут быть получены путем непосредственного учета (количество рабочих, станков, сырья и т.д.). Качественные факторы определяют внутренние качества, признаки и особенности изучаемых явлений (производительность труда, качество продукции, средняя продолжительность рабочего дня и т.д.). Способ абсолютных разниц является модификацией способа цепной подстановки. Изменение результативного показателя за счет каждого фактора способом разниц определяется как произведение отклонения изучаемого фактора на базисное или отчетное значение другого фактора в зависимости от выбранной последовательности подстановки: y0 = a0 . b0. c0; Dуа = Dа . b0 . с0; Dуb = Db . а1 . с0; Dус = Dс . а1 . b1; у1 = а1 . b1 . с1; Dу = Dуа + Dуb + Dуc. Способ относительных разниц применяется для измерения влияния факторов на прирост результативного показателя в мультипликативных и смешанных моделях вида у = (а – в).с. Он используется в случаях, когда исходные данные содержат определенные ранее относительные отклонения факторных показателей в процентах. Для мультипликативных моделей типа у = а . в . с методика анализа следующая: · находят относительное отклонение каждого факторного показателя:

· определяют отклонение результативного показателя у за счет каждого фактора

Пример. Воспользовавшись данными табл. 2, проведем анализ способом относительных разниц. Относительные отклонения рассматриваемых факторов составят:

Рассчитаем влияние на объем товарной продукции каждого фактора:

Результаты расчетов те же, что и при использовании предыдущего способа. Интегральный метод позволяет избежать недостатков, присущих методу цепной подстановки, и не требует применения приемов по распределению неразложимого остатка по факторам, т.к. в нем действует логарифмический закон перераспределения факторных нагрузок. Интегральный метод позволяет достигнуть полного разложения результативного показателя по факторам и носит универсальный характер, т.е. применим к мультипликативным, кратным и смешанным моделям. Операция вычисления определенного интеграла решается с помощью ПЭВМ и сводится к построению подынтегральных выражений, которые зависят от вида функции или модели факторной системы. Можно использовать также уже сформированные рабочие формулы, приводимые в специальной литературе [4]:

1. Модель вида у = а . в:

2. Модель вида у = а . в . с;

3. Модель вида

4. Модель вида

Рассмотрим возможность использования основных методов детерминированного анализа, обобщив вышеизложенное в виде матрицы (табл.3).

Таблица 3 Матрица применения способов детерминированного факторного анализа

Вопросы для самоконтроля 1. Какие задачи управления решаются посредством экономического анализа? 2. Охарактеризуйте предмет экономического анализа. 3. Какие отличительные особенности характеризуют метод экономического анализа? 4. Какие принципы лежат в основе классификации приемов и способов анализа? 5. Какую роль в экономическом анализе выполняет способ сравнения? 6. Объясните способы построения детерминированных факторных моделей. 7. Опишите алгоритм применения наиболее простых способов детерминированного факторного анализа: способа цепных подстановок, способа разниц. 8. Охарактеризуйте достоинства и опишите алгоритм применения интегрального метода. 9. Приведите примеры задач и факторных моделей, к которым применяется каждый из методов детерминированного факторного анализа. Анализ объема продукции Анализ объема производства начинают с изучения динамики валовой и товарной продукции, расчета индексов их роста и прироста (табл.4). Таблица 4 Динамика товарной продукции

где ТПi-1; ТПi – объем товарной продукции в стоимостном выражении в сопоставимых ценах в i-1 и i-ом году соответственно; ТПо - объем товарной продукции года, взятого за базу сравнения.

На основе полученных данных можно рассчитать среднегодовые темпы роста (Tср) и прироста (Тпр) товарной продукции:

Тпр = Тср – 100. Анализ выполнения плана по выпуску товарной продукции производят на основе данных табл. 5. Таблица 5 Выполнение плана по выпуску товарной продукции за 20..год

В приведенном примере отклонение фактического выпуска товарной продукции от прошлого года имеет небольшую величину +11,75%, а фактического выпуска от плана всего 5%. Оперативный анализ выпуска продукции осуществляется на основе данных за день, декаду, месяц, квартал нарастающим итогом с начала года.

Анализ структуры продукции Структура продукции – это соотношение отдельных видов изделий в общем объеме ее выпуска. Выполнить план по структуре – значит сохранить в фактическом выпуске продукции запланированное соотношение отдельных ее видов. Неравномерное выполнение плана по отдельным изделиям приводит к отклонениям от плановой структуры продукции, нарушая тем самым условия сопоставимости всех экономических показателей. Для расчета влияния структурных сдвигов с целью устранения их влияния на экономические показатели используют метод прямого счета по всем изделиям, метод средних цен и пр. Прямой счет по всем видам изделий производится по формуле DВПс = ВП1 – ВП1, 0 , где DВПс – изменения объема выпуска продукции за счет структуры; ВП1 – фактический выпуск продукции при фактической структуре; ВП1,0 – фактический выпуск продукции при плановой структуре. Фактический выпуск продукции при плановой структуре рассчитывается путем умножения планового выпуска каждого изделия на средний процент выполнения плана по выпуску продукции (табл.7) или путем умножения общей суммы фактического выпуска продукции на плановый удельный вес каждого изделия. Таблица 7 Анализ структуры продукции

Если коэффициент перевыполнения плана равен 1,003474 (141520: 141030), то фактический выпуск по изделию А, пересчитанный на плановую структуру, составит 28900 тыс. руб (28800: 1, 003474). Как показывают данные табл.7, отклонение за счет изменения структуры составило 1553 руб. Если бы план производства был равномерно перевыполнен на 100,3474% по всем видам продукции и не нарушалась запланированная структура, то общий объем производства в ценах плана составил бы 81884 тыс. руб., при фактической структуре он выше на 1553 тыс. руб. При использовании средних цен расчет производится по формуле D ВПс = (Ц1 – Цо) . VВП1, где Ц1, Цо - средняя оптовая цена группы изделий – фактическая и плановая соответственно, VВП1 – фактическое количество изделий в отчетном периоде, натуральные измерители.

Анализ качества продукции Качество продукции - совокупность свойств продукции, способных удовлетворять определенные потребности в соответствии с ее назначением. Количественная характеристика одного или нескольких свойств продукции, составляющих ее качество, называется показателем качества продукции. Различают обобщающие индивидуальные и косвенные показатели качества. К обобщающим показателям качества относят: - удельный и качественный вес продукции в общем объеме ее выпуска; - удельный вес продукции, соответствующей мировым стандартам; - удельный вес экспортируемой продукции, в том числе в высокоразвитые промышленные страны; - удельный вес аттестованной продукции. Индивидуальные показатели характеризуют полезность (жирность молока, содержание белка в продукте и т.д), надежность (долговечность, безотказность в работе), технологичность (трудоемкость и энергоемкость). Косвенные – штрафы за некачественную продукцию, объем и удельный вес забракованной продукции, потери от брака и т.д. В процессе анализа изучают динамику этих показателей, выполнение плана по их уровню, причины их изменений. Для обобщающей оценки выполнения плана по качеству продукции используют разные методы. Сущность балльного метода оценки состоит в определении средневзвешенного балла качества продукции, и путем сравнения фактического и планового его уровня находят процент выполнения плана по качеству. Кроме того, оценка выполнения плана по качеству продукции производится по удельному весу забракованной и зарекламированной продукции. Качество продукции является параметром, оказывающим влияние на такие стоимостные показатели работы предприятия, как выпуск продукции (ВП), выручка от реализации (В), прибыль (П). Изменение качества затрагивает прежде всего изменение цены и себестоимости продукции, поэтому формулы для расчета будут иметь вид DВП = (Ц1- Цо) . VВПК ; DВ = (Ц1- Цо) . РПК DП = [ (Ц1- Цо) . VВПК] – [ (C1- Cо) . РПК], где Цо, Ц1 – соответственно цена изделия до и после изменения качества; Со, С1 – себестоимость изделия до и после изменения качества; VВПК - количество произведенной продукции повышенного качества; РПК - количество реализованной продукции повышенного качества.

Косвенным показателем качества продукции является брак. Он делится на исправимый и неисправимый, внутренний (выявленный на предприятии) и внешний (выявленный у потребителя). Выпуск брака ведет к росту себестоимости продукции и снижению объема товарной продукции, снижению прибыли и рентабельности. В процессе анализа изучают динамику брака по абсолютной сумме и по удельному весу в общем объеме выпущенной продукции, определяют потери от брака и потери продукции. Пример. 1. Себестоимость забракованной продукции - 500 тыс. руб. 2. Расходы по исправлению брака - 80 тыс. руб. 3. Стоимость брака по цене возможного использования - 150 тыс. руб. 4. Сумма удержания с виновных лиц - 10 тыс. руб. 5. Потери от брака (стр1 + стр2 – стр3 – стр4) 420 Для определения потерь продукции нужно знать фактический уровень рентабельности. Путь для нашего примера стоимость товарной продукции в действительных ценах составляет 104300 т. руб., а ее себестоимость 94168 тыс. руб. Тогда фактический уровень рентабельности: (104300 - 84168)/ 84168 . 100 = 23,9%. Потери товарной продукции: 420 . 1,239 = 520, 38 тыс. руб. После этого изучают причины снижения качества и допущенного брака продукции по местам их возникновения, центрам ответственности и разрабатываются мероприятия по их устранению. Основными причинами снижения качества продукции являются: плохое качество сырья, низкий уровень технологии и организации производства, низкий уровень квалификации рабочих и технического уровня оборудования, аритмичность производства.

Вопросы для самоконтроля 1. Какие частные аналитические задачи решаются при анализе объема производства и реализации продукции? 2. Какие методы нейтрализации изменения цен могут применяться для приведения стоимостных показателей объема производства в сопоставимый вид? 3. Опишите основные способы оценки выполнения плана по ассортименту продукции. 4. Приведите основные группы показателей, характеризующих качество выпускаемой продукции. 5. Какие методы используются при анализе структуры выпуска продукции и влияния структурных сдвигов на выполнение производственной программы? 6. С какой целью и в какой последовательности проводят анализ ритмичности продукции? 7. Каков порядок проведения анализа реализации продукции? 8. Опишите факторную систему объема продаж продукции. 9. Какие приемы и методы применяются в анализе выпуска и реализации продукции? Анализ движения ОС Данные о наличии, износе и движении ОС служат основным источником информации для оценки производственного потенциала предприятия. Оценка движения ОС проводится на основе коэффициентов (табл.9), которые анализируются в динамике за ряд лет. Таблица 9 Показатели движения и состояния ОС

Вопросы для самоконтроля 1. По каким основным направлениям проводится анализ основных производственных фондов? 2. Какие показатели используются для оценки динамики основных фондов? 3. Какой экономический смысл имеет расчет показателей фондоотдачи и фондоемкости основных средств? 4. Опишите факторную модель фондоотдачи и показатели, ее составляющие. 5. Какие показатели используются для оценки использования парка оборудования? 6. Какие показатели используются для оценки степени загрузки оборудования? 7. Какими показателями характеризуется степень привлечения оборудования в производство? 8. Перечислите составляющие фонда времени использования оборудования. Расчет каких фондов имеет особое значение для анализа? 9. Какие показатели характеризуют использование оборудования по мощности?

Пример. Таблица 11 Данные о выполнении плана МТС по объему, качеству, комплектности, тонн.

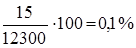

По данным табл.11 план по обеспечению предприятия материальными ресурсами перевыполнен на 3,2% Определим степень влияния причин недопоставки: - общий процент недопоставки 100-98,4=1,6%, в т.ч. в связи с нарушением сроков поставки - нарушение качества - недопоставки по объему - недостатки по номенклатуре Проверяется также качество полученных от поставщиков материалов, соответствие их стандартам ТУ, условиям договора и в случаях их нарушения предъявляются претензии поставщикам. Особое внимание при анализе уделяется выполнению плана МТС по срокам поставки материальных ресурсов или ритмичности поставок. Для оценки ритмичности поставок используются показатели: - коэффициент неравномерности поставок материалов:

где x –процент выполнения плана поставки по периодам (дням, декадам, месяцам); f – план поставки за те же периоды; - коэффициент вариации:

где Δ f – отклонение объема поставки по периодам от плана; k – количество анализируемых периодов;

Неритмичная поставка материальных ресурсов ведет к простоям оборудования, потерям рабочего времени, необходимости сверхурочных работ. Оплата простоев не по вине рабочих и сверхурочных работ ведет к увеличению себестоимости выпускаемой продукции и соответственно к снижению прибыли предприятия.

Вопросы для самоконтроля 1. Какие оценки существуют для определения потребности в запасах материальных ресурсов? 2. По каким основным направлениям и на основе каких показателей проводится анализ качества материально-технического обеспечения предприятия? 3. Опишите показатели эффективности использования материальных ресурсов. 4. Какие факторы влияют на общую материалоемкость продукции? 5. Опишите алгоритм факторного анализа общей материалоемкости продукции способом цепной подстановки. 6. Опишите порядок расчетов, необходимых для проведения факторного анализа материалоемкости продукции. 7. Перечислите факторы, влияющие на материалоемкость отдельных видов продукции. 8. Опишите факторную модель, позволяющую оценить влияние стоимости материальных ресурсов на объем производства продукции. 9. Какие мероприятия способствуют повышению эффективности использования материальных ресурсов? Как подсчитать экономию от их внедрения?

Пример. Таблица 17 Оценка динамики и выполнение плана по уровню трудоёмкости продукции

Плановый прирост производительности труда (часовой выработки) за счёт снижения трудоемкости продукции:

Фактический рост производительности труда за счёт снижения трудоёмкости к уровню прошлого года:

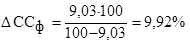

План по снижению трудоёмкости перевыполнен на 4,33% (95,3%-90,97%), в результате чего среднечасовая выработка продукции возросла на 5,01% (9,92%-4,91%). Зная, как изменилась среднечасовая выработка, можно определить изменение трудоёмкости продукции:

Вывод. Между трудоёмкостью продукции и уровнем производительности труда существует обратно пропорциональная зависимость. Поэтому общая удельная трудоёмкость продукции зависит от тех же факторов, что и среднечасовая выработка рабочих. В процессе последующего анализа изучают показатели удельной трудоёмкости по видам продукции. Изменение среднего уровня удельной трудоёмкости может произойти за счёт изменения её уровня по отдельным видам продукции (ТЕi) и структуры производства (УДi). При увеличении удельного веса более трудоёмких изделий средний её уровень возрастает и наоборот:

Влияние этих факторов на средний уровень трудоёмкости можно определить мет

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2017-02-10; просмотров: 121; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 13.59.84.174 (0.015 с.) |

.

. .

. ,

, .

. ,

, ; Y =

; Y =  ; Y =

; Y =  ; Y =

; Y =  .

. , а

, а  , то модель примет вид

, то модель примет вид  .

. .

. .

.

:

:

:

:

,

,

, Коб.пл = 1,032. Однако с учетом договорных обязательств процент составил 98,4%

, Коб.пл = 1,032. Однако с учетом договорных обязательств процент составил 98,4%  Коб.ф=0,984. Это может быть связано с поставками ресурсов сверх плана (увеличения объема производства) и недопоставками вследствие нарушения договорных обязательств.

Коб.ф=0,984. Это может быть связано с поставками ресурсов сверх плана (увеличения объема производства) и недопоставками вследствие нарушения договорных обязательств. ;

; ;

; ;

; .

.

- средний объем поставки материалов за период.

- средний объем поставки материалов за период. .

. .

. ;

; ;

; .

.