Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Понятие издержек предприятия. Классификация издержек. Издержки предприятия в краткосрочном и долгосрочном периодах. Бухгалтерские и экономические издержки. ⇐ ПредыдущаяСтр 4 из 4

Издержки производства — затраты, которое несет предприятие или фирма в процессе производства. Включают в себя: материальные затраты, расходы на оплату труда, проценты за кредиты, расходы, связанные с продвижением товара на рынок и его продажей.

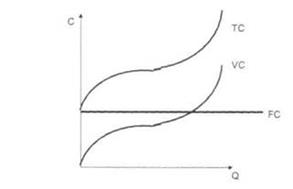

FC-постоянные AFC-ср постоянные издержки MC-предельные TC-общие ATC-сред общие VC-переменные AVC-сред переменные

Постоянные издержки – это расходы, которые остаются неизменными, каково бы ни было количество производимой продукции. К ним относятся плата за аренду помещения, затраты на оборудование, оплату управленческого и административного персонала, оплата по облигационным займам, страховые взносы, часть которых обязательна, оплата охраны и т.п. Средние постоянные затраты - постоянные издержки предприятия, приходящиеся на единицу выпускаемой продукции. Предельные издержки — это издержки, связанные с производством дополнительной единицы продукции. MC = ΔTC / ΔQ. Общие издержки мы можем представить в виде суммы переменных и постоянных затрат.

Переменные издержки меняются в прямой зависимости от объема производства. Они связаны с затратами на покупку сырья и рабочей силы.. Другими словами –это ее фактические расходы на оборудование, сырье, энергию, полуфабрикаты, заработную плату, аренду помещения и т.д. Явные издержки – денежные выплаты поставщикам факторов производства Неявные - это издержки на собственный и самостоятельно используемый ресурс. Фирма рассматривает их как эквивалент тех денежных выплат, которые были бы получены за самостоятельно используемый ресурс при самом оптимальном его применении. Бухгалтерские издержки — это стоимостная оценка использованных ресурсов в фактических ценах их реализации. Издержки предприятия в бухгалтерской и статистической отчетности выступают в виде себестоимости продукции. Экономическое понимание издержек базируется на проблеме ограниченности ресурсов и возможности их альтернативного использования. По существу все издержки представляют собой альтернативные издержки. Задача экономиста состоит в том, чтобы выбрать наиболее оптимальный вариант использования ресурсов. Экономические издержки ресурса, выбранного для производства товара, равны его стоимости (ценности) при наилучшем (из всех возможных) варианте его использования.

Не доделала еще Общий, средний, предельный доход. Теории прибыли. Прибыль бухгалтерская и экономическая. Нормальная прибыль. Фактор производства как понятие экономической теории. Эволюция теории факторов производства. Марксистский и маржиналистский подход к факторам производства и их производительности.

|

|||||

|

|

Последнее изменение этой страницы: 2017-02-10; просмотров: 135; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.189.14.219 (0.005 с.) |