Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Операционные и инвестиционные денежные потоки, тыс. р.Содержание книги

Поиск на нашем сайте

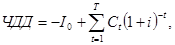

Следует отметить, что ликвидационная стоимость основных фондов на десятом шаге расчета (окончание срока действия инновационного проекта) – 6 000 000 р. – представляется не как отток, а как приток денежных средств. 3 Расчет показателей эффективности инновационного проекта. 3.1 Расчет чистого дисконтированного дохода. Стратегические инвесторы установили ограничения на доходность инвестиций не ниже 12 % годовых (без учета инфляции), уровень инфляции предполагается на уровне 7 %, премия за риск оценивается в 2 %. Рассчитайте по этим данным ставку дисконтирования. Величина чистого дисконтированного дохода (ЧДД) рассчитывается как разность дисконтированных денежных потоков доходов и расходов, производимых в процессе реализации инвестиций за прогнозируемый период. Для постоянной ставки дисконтирования (при наличии разовых первоначальных инвестиций) ЧДД определяется по следующей формуле:

где I0 – величина первоначальных инвестиций, р.; Сt – денежный поток от реализации инвестиций в момент времени t, р.; t – шаг расчета; i – ставка дисконтирования.

Результаты расчета оформляются в виде таблицы 3.9. Таблица 3.9 Расчет ЧДДи чистой текущей стоимости

Положительное значение ЧДД свидетельствует о целесообразности принятия решения о финансировании и реализации инновационного предложения. 3.2 Расчет индекса доходности и среднегодовой рентабельности инвестиций. Если ЧДД отражает абсолютный уровень эффекта инновационного проекта, то индекс доходности – это относительный уровень эффективности проекта. Индекс доходности (ИД) рассчитывается как отношение чистой текущей стоимости денежного притока к чистой текущей стоимости денежного оттока (включая первоначальные инвестиции):

Правилом принятия решений об экономической привлекательности инновационного предложения является условие ИД > 1.

Среднегодовая рентабельность инвестиций (СР). Этот показатель отражает, какой доход приносит каждый вложенный в проект рубль инвестиций, поэтому его удобно использовать при сравнении альтернатив инвестиций:

Критерием экономической эффективности инновационного проекта является положительная рентабельность проекта.

3.3 Расчет внутренней нормы доходности. Внутренняя норма доходности (ВНД) - это такое значение ставки дисконтирования, при котором чистая текущая стоимость равна нулю, а дисконтированные доходы от проекта равны инвестиционным затратам. Внутренняя норма доходности определяет максимально приемлемую ставку дисконтирования, при которой можно инвестировать средства без каких-либо потерь для собственника. ВНД определяется по формуле:

где d+ – максимальное значение дисконта, при котором ЧТС принимал положительное значение; d- – минимальное значение дисконта при котором ЧТС принимал отрицательное значение; ДД(d-), ДД(d+) – соответственно значения ЧТС при дисконтах, равных d-, d+.

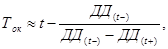

Критерием экономической эффективности инновационного проекта является значение ВНД, превышающее значение ставки дисконтирования, принятой при обосновании эффективности проекта. 3.4 Расчет срока окупаемости. Срок окупаемости (Ток) представляет собой расчетную дату, начиная с которой ЧТС принимает устойчивое положительное значение. Применим метод приблизительной оценки срока окупаемости:

где t – последний период реализации проекта, при котором ЧТС принимает отрицательное значение; ДД(t-) – последнее отрицательное значение ЧТС; ДД(t+) – первое положительное значение ЧТС.

Критерием экономической эффективности инновационного проекта является значение срока окупаемости, не превышающее срок реализации проекта. 4 Выводы по эффективности инновационного проекта. Точка безубыточности определяется по формуле:

где Зс – общая сумма условно-постоянных расходов, р.; Ц – цена единицы продукции, р.; З1у – условно-переменные расходы на единицу продукции, р.

Чем дальше значения безубыточности от значений номинального объема производства (60 000 т), тем устойчивее проект.

Сделайте общий вывод об эффективности инвестиционно-инновационного проекта «Криогенная переработка низкосортного металлолома», опираясь на проведенные выше расчеты.

Библиографический список Основной

1. Антонец, В. Л. Инновационный бизнес. Формирование моделей коммерциализации перспективных разработок [Текст] / В. Л. Антоновец, Н. В. Нечаева и др.- М.: Дело, Академия народного хозяйства, 2009. - 320 с. 2. Вертакова, Ю. В. Управление инновациями: теория и практика [Текст]: учебное пособие / Ю. В. Вертакова, Е. С. Симоненко. - М.: Эксмо, 2008. - 432 с. 3. Жариков, В. В. Управление инновационными процессами [Текст] / В. В. Жариков и др. – Тамбов: ТГТУ, 2009. - 180 с. 4. Ивасенко, А. Г. Инвестиции: источники и методы финансирования [Текст]: А. Г. Ивасенко. - М.: Омега-Л, 2009. - 261 с. 5. Инвестиции [Текст]: учебник / Отв. редактор В. В. Ковалев, В. В. Иванов, В. А. Лялин. - М.: Проспект, 2010. - 584 с. 6. Каширин, А. И. Инновационный бизнес: венчурное и бизнес-ангельское инвестирование [Текст]: учебное пособие / А. И. Каширин, А. С. Семенов. – М.: Дело АНХ, 2010. – 342 с. 7. Кузнецов, Б. Т. Инвестиции [Текст]: учеб.пособие / Б. Т. Кузнецов. - М.: ЮНИТИ-ДАНА, 2010. - 623 с. 8. Мухамедьяров, А. М. Инновационный менеджмент [Текст] / А. М. Мухамедьяров. - М.: Инфра-М, 2008. - 176 с. 9. Поплыко, В. И. Финансирование и кредитование инвестиций [Текст]: учебно-методическое пособие / В. И. Поплыко. - М.: Частный институт управления и предпринимательства, 2009. – 114 с. 10. Тютиков, Ю. П. Инвестиционный консалтинг [Текст]: Практикум / Ю. П. Тютиков, И. В. Эмануэль. – СПб.: Изд-во СПбГУЭФ, 2009. - 136 с.

Дополнительный 1. Балдин, К. В. Инвестиции в инновации [Электронный ресурс]: учебное пособие / К. В. Балдин, И. И. Передеряев, Р. С. Голов. – М.: Дашков и К, 2012. – 238 с. - Режим доступа: www.knigafund.ru. - Загл. с экрана. 2. Васильева, Л. Н. Методы управления инновационной деятельностью [Текст]: учебное пособие для вузов / Л. Н. Васильева. - М.: Кнорус, 2005. – 310 с. 3. Копчук, Н. В. Стратегическое планирование инвестиционной деятельности [Текст]: учебное пособие / Н. В. Копчук, Ю. П. Тютиков, И. В. Эмануэль; науч. ред. д-р экон. наук, проф. А. Н. Петров. – Спб.: Изд-во СПбГУЭФ, 2007. - 124 с. 4. Кузнецов, Б. Т. Экономика и финансовое обеспечение инновационной деятельности [Электронный ресурс]: учебное пособие / Б. Т. Кузнецов. – М.: ЮНИТИ-ДАНА, 2012. – 295 с. - Режим доступа: www.knigafund.ru. - Загл. с экрана.

Учебное издание

|

||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2017-02-09; просмотров: 326; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.16.15.215 (0.01 с.) |

(3.1)

(3.1) , (3.2)

, (3.2) , (3.3)

, (3.3) (3.4)

(3.4) (3.5)

(3.5) , (3.6)

, (3.6)