Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Общезаводские (общехозяйственные) расходы

Данная статья себестоимости по составу затрат является комплексной, а по способу отнесения на себестоимость единицы продукции - косвенной. В данную статью включают затраты, возникающие на высшем уровне управления предприятием: амортизация помещения, в котором располагается администрация предприятия; затраты на ремонт помещения, в котором располагается администрация предприятия; расходы на рационализацию; подбор и обучение кадров; страхование имущества; охрана предприятия; получение разрешений на деятельность и т.д. Рассчитать общезаводские расходы по данным варианта задания. Показать структуру и расчет элементов общезаводских расходов по варианту. Результаты расчетов показаны в таблице 11. Данные для расчета некоторых показателей были взяты из таблицы 1. Смета общезаводских расходов Таблица 11

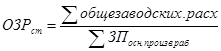

Порядок отнесения на себестоимость аналогичен порядку отнесения на себестоимость общецеховых расходов. Ставка распределения накладных расходов и общезаводские расходы в расчете на единицу продукции рассчитываются по следующим формулам:

где: ОЗР j – общезаводские расходы в расчете на единицу j-й продукции, ОЗР ст – ставка распределения общезаводских накладных расходов, ЗП о.п.рj – заработная плата основных производственных рабочих в расчете на единицу продукции. Таким образом, сумма общезаводских расходов рассчитывается по двум изделиям: ОЗР ст = 454344 / 4581000 = 0,09918009;

ОЗРА = 0,09918009 * 1155 = 114,553004» 114,55 руб. ОЗРБ = 0,09918009 * 1005 = 99,6759905» 99,67 руб. Сумма вышеперечисленных статей дает производственную себестоимость единицы продукции, которая составляется на основе таблицы 6, а также получившимся результатам по формулам 6,8. Сгруппируем данные и отразим в следующей таблицы. Расчет производственной себестоимости Таблица 12

Внепроизводственные расходы В данную статью включаются затраты, связанные с реализацией продукции (затраты на тару, упаковку, транспортировку до потребителя, содержание отдела сбыта, рекламу продукции). В соответствии с исходными данными к коммерческим расходам относятся, также произведем расчет исходя годовых норм: Рекламные расходы – 12000 руб. в месяц * 12 мес. = 144000 руб. Доставка товара до потребителя обходиться в среднем в месяц в 25000 руб. * 12 мес. = 300000 руб. Услуги посредника составляют 30000 в месяц * 12 мес. = 360000 руб. Хранение готовой продукции – 15000 в месяц. * 12 мес. = 180000 руб. Итого внепроизводственные расходы составляют 984000 руб. Внепроизводственные расходы на единицу продукции могут рассчитываться либо прямым счетом, либо косвенно-пропорционально некоторой условной базе. В качестве базы для распределения используют производственную себестоимость. Рассчитать внепроизводственные расходы по данным задания. Показать структуру и расчет элементов внепроизводственных расходов. Ставка распределения накладных расходов и коммерческие расходы на единицу продукции рассчитываются по следующим формулах:

где: ВНРj – внепроизводственные накладные расходы в расчете на единицу j – й продукции, ВНРст – ставка распределения внепроизводственных накладных расходов,

Sпj – производственная себестоимость единицы j - й продукции. ВНРст = 984000 / (6629304 + 5632110) = 984000 / 12261414 = 0,08025176. SпА = 0,08025176 * 2762,21 = 221,67 руб. SпБ = 0,08025176 * 3128,95 = 251,10 руб. Производственная себестоимость годового выпуска рассчитывается на основе прямых, общецеховых и общезаводских расходов. Сумма всех статей дает полную себестоимость единицы продукции. Результаты расчетов по определению калькуляции себестоимости единицы продукции сводятся в таблицу: Калькуляция себестоимости единицы продукции Таблица 13

Себестоимость – это сумма всех расходов на производство продукции. Для того чтобы получить полную себестоимость продукции или услуг требуется сложить все затраты, связанные с производством и продажей. После произведенных расчетов было определено, что полная себестоимость изделия А составляет 2989,02 руб., а изделия Б – 3373,19 руб.

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2017-02-17; просмотров: 263; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.221.41.214 (0.01 с.) |

, (7)

, (7) , (8)

, (8) , (9)

, (9) , (10)

, (10)