Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Характеристика деятельности и структура органа УМНССодержание книги

Поиск на нашем сайте

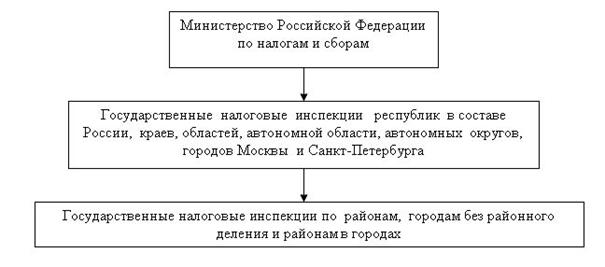

Среди множества экономических рычагов, при помощи которых государство воздействует на рыночную экономику, важное место занимают налоги. В условиях рыночных отношений, и особенно в переходный к рынку период, налоговая система является одним из важнейших экономических регуляторов, основой финансово-кредитного механизма государственного регулирования экономики. Государство широко использует налоговую политику в качестве определенного регулятора воздействия на негативные явления рынка. Налоги, как и вся налоговая система, являются мощным инструментом управления экономикой в условиях рынка. От того, насколько правильно построена система налогообложения, зависит эффективное функционирование всего народного хозяйства. Система Министерства Российской Федерации по налогам и сборам условно делится на три уровня (рис.2.1.1): – Общефедеральный - центральный федеральный орган исполнительной государственной власти (Министерство Российской Федерации по налогам и сборам). Оно возглавляется Министром Российской Федерации, назначаемым Президентом Российской Федерации по представлению Председателя Правительства РФ. Заместители руководителя назначаются по его представлению Правительством Российской Федерации. Министр Российской Федерации по налогам и сборам формирует совещательный орган - коллегию. – Региональный - Госналогинспекции по республикам в составе Российской Федерации краям, областям, автономным образованьям, городам: Москве и Санкт-Петербургу (т.е. инспекции по субъектам Федерации). Руководители этих инспекций назначаются руководителем Госналогслужбы России. В инспекциях этого уровня также образуются коллегии. – Местный - Госналогинспекции по районам, городам без районного деления и районам в городах. Руководители этих инспекций назначаются вышестоящими налоговыми органами. Рисунок 2.1.1 – Структура налоговой системы Российской Федерации

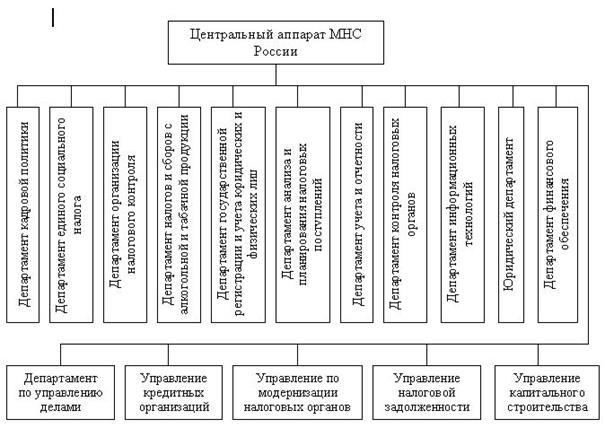

Рисунок 2.1.2 – Структура Центрального аппарата МНС России

На рисунке 2.1.2 представлена структура центрального аппарата Министерства по налогам и сборам России. Как видим, он представляет собой совокупность различных департаментов и управлений. Каждый из департаментов состоит из различных отделов. Районные (городские) государственные налоговые инспекции, как например УМНС России по Новосибирской области, выполняют основную нагрузку по непосредственному контролю за исполнением налогового законодательства всеми физическими и юридическими лицами на обслуживаемой территории. Государственная налоговая инспекция выполняет следующие функции: 1) обеспечивает учет налогоплательщиков; 2) обеспечивает контроль за выполнением налогоплательщиками и другими участниками налоговых отношений налогового законодательства; 3) осуществляет исчисление окладных налогов; 4) ведет оперативно-бухгалтерский учет сумм налогов и других платежей; 5) применяет меры по пресечению (предотвращению) нарушений налогового законодательства; 6) контролирует выполнение субъектами предпринимательской деятельности требований законодательства в отношении наличного денежного обращения; 7) применяет меры для предотвращения или ликвидаций убытков, нанесенных бюджету или налогоплательщику; 8) применяет меры ответственности к нарушителям налогового законодательства; 9) осуществляет учет, оценку и реализацию конфискованного, бесхозяйного имущества, имущества, перешедшего по праву наследования к государству и кладов; 10) выступает агентом валютного контроля; 11) выступает исполнительным органом по применению мер взыскания, наложенных рядом государственных инспекций и других контрольных органов. Сотрудники городской налоговой инспекции составляют, анализируют и представляют вышестоящим государственным налоговым органам установленную отчетность, а районным и городским финансовым органам — ежемесячные сведения о фактически поступивших суммах налогов и других платежах в бюджет. Часть этих функций реализуется в повседневной деятельности инспекторским составом, часть — руководителем или его заместителем. Структура и штатная численность городской налоговой инспекции утверждается ее начальником на основании социально-демографических, экономических и географических характеристик района, объема выполняемой работы и других факторов, учитываемых при определении количества сотрудников и создании внутриструктурных подразделений, в пределах установленного им фонда оплаты труда. В управлении Министерства по налогам и сборам по Новосибирской области созданы отделы и группы по видам взимания налогов. Их работа строится по отраслевому принципу. Согласно штатной численности и структуре в ее состав входят начальник, заместители начальника, начальники отделов, главные государственные налоговые инспекторы, старшие государственные налоговые инспекторы, государственные налоговые инспекторы, специалисты, работники бухгалтерии и вспомогательного аппарата. В Новосибирской области завершился очередной этап реорганизации территориальных налоговых органов. В соответствии с постановлением Правительства РФ от 27.02.1999г. № 254 "Вопросы Министерства РФ по налогам и сборам", приказами МНС России о типовых структурах инспекций в начале 2000 года были созданы три Межрайонные ИМНС России в городах Куйбышеве, Татарске и Барабинске, образованные путем слияния городских и районных инспекций, а также ликвидирована инспекция по г. Новосибирску. С 1 января 2002 г. в результате дальнейшей реорганизации территориальных налоговых органов МНС России в Новосибирской области путем слияния, с сокращением численности и штата работников, образовано 11 межрайонных ИМНС России, являющихся правоприемниками в отношении задач, функций, прав и обязанностей реорганизованных территориальных органов. С 1 января 2002 года прекратили деятельность ИМНС России по Баганскому, Венгеровскому, Доволенскому, Здвинскому, Каргатскому, Кочковскому, Кыштовскому, Маслянинскому, Мошковскому, Северному, Сузунскому, Усть-Таркскому, Чистоозерному, Чулымскому районам, по г.Оби. Эти инспекции преобразованы в отделы по работе с налогоплательщиками (территориальные участки) в составе межрайонных инспекций. В функции этих отделов входит прием отчетов, регистрация ККМ, постановка плательщиков на налоговый учет, а также информирование о действующем налоговом законодательстве, его изменениях и дополнениях, разъяснение порядка заполнения форм отчетности, исчисления и уплаты налогов. В остальных городах и районах области, а также в районах города Новосибирска статус инспекций не изменился. Таким образом, с 2002 года число налоговых органов в области сократилось с 44 до 27. Образовано 11 межрайонных инспекций, 5 - по районам области, 2- по городам Бердску и Искитиму, 8 - по районам г. Новосибирска. Реорганизована и структура аппарата Управления МНС России по Новосибирской области. Такая реорганизация не должна серьезно повлиять на поступления налогов в бюджеты различных уровней, т.к. в административных образованиях, на месте прекративших свою деятельность инспекций, работают территориальные участки межрегиональных ИМНС России, будут проводиться камеральные и выездных проверки, рейды. Реорганизация позволила при сокращении численности работников в инспекциях по районам области увеличить штаты большинства инспекций по районам г. Новосибирска, где нагрузка в десятки раз выше, чем в сельской местности. Несмотря на реорганизацию, по итогам 2003 года поступления налогов в нашей области выросли на 80 процентов. Новые направления работы, такие как обеспечение сбора единого социального налога, присвоение ИНН всему работоспособному населению, создание акцизных складов выполнялись без увеличения штатной численности налоговых работников. В каждой межрайонной или районной налоговой инспекции в Новосибирской области имеются отделы кадров. Однако системы управления персоналом как отдельного структурного подразделения (отдела) в налоговой службе нет.

|

||||

|

|

Последнее изменение этой страницы: 2017-02-05; просмотров: 280; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.217.89 (0.008 с.) |