Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Понятие, функции, задачи и методы налогового права.Содержание книги

Поиск на нашем сайте

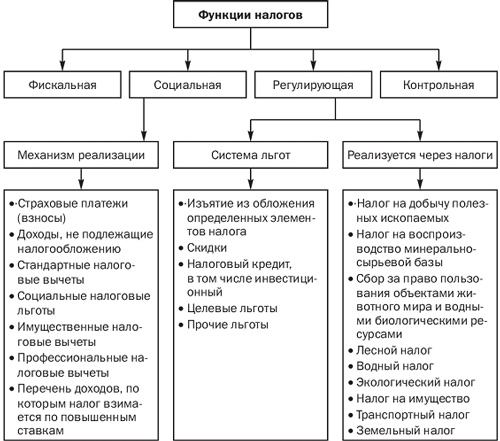

Фискальная функция налогов Фискальная функция вытекает из самой природы налогов. Она характерна для всех государств во все периоды их существования и развития. С помощью реализации данной функции на практике формируются государственные финансовые ресурсы и создаются материальные условия для функционирования государства. Основная задача выполнения фискальной функции — обеспечение устойчивой доходной базы бюджетов всех уровней. Фискальная функция, таким образом, является понятием более широким, чем функция обеспечения участия населения в формировании фонда финансирования общегосударственных потребностей.

Рис. 3.2. Функции налогов Следует отметить, что во многих развитых странах налоговое бремя на физических лиц действительно выше, чем на юридических лиц, поскольку такое построение налоговой системы — это более сильный стимул для развития экономики. Снижение налогового бремени на юридические лица способствует увеличению их количества и росту производства, что обеспечивает рост числа занятых. Однако реализация фискальной функции налогов имеет объективные и субъективные ограничения. При недостаточности налоговых поступлений и невозможности сокращения государственных расходов приходится прибегать к поиску других форм доходов. Прежде всего это обращение к внутренним и внешним государственным, региональным, местным займам. Размещение займов приводит к образованию государственного долга. Однако обслуживание государственного долга за счет бюджета потребует повышения налогов в будущем (роста налоговых ставок, введения новых налогов). Вместе с тем рост налогового бремени вновь может столкнуться с непреодолимыми ограничениями, вызовет усиление недовольства налогоплательщиков и спад производства, что побудит к размещению новых займов. Возникнет опасность становления финансовой пирамиды, а значит, финансового краха. Отечественный опыт это ярко подтвердил: чрезмерные масштабы выпуска ГКО вызвали дефолт и девальвацию рубля в августе 1998 г., а финансовый кризис 2009 г. привел к спаду производства и соответственно к уменьшению поступления по налогу на прибыль организаций на 45% по сравнению с 2008 г. Таким образом, доля средств, поступающих в бюджет за счет реализации фискальной функции налогов в период спада деловой активности, снижается, поскольку величина поступлений налогов в бюджет непосредственно зависит от величины доходов плательщиков. Социальная функция налогов Социальная функция налогов тесно связана с фискальной и регулирующей функциями посредством условий взимания подоходного и поимущественного налогов. Налоги взимаются в большем размере с обеспеченных слоев населения, при этом значительная их доля должна в виде социальной помощи поступать к малоимущим слоям населения. К числу конкретных механизмов реализации социальной функции налогов, предусмотренных частью второй НК РФ, относятся страховые платежи; кроме того, применительно к налогу на доходы физических лиц предусматриваются перечни: доходов, не подлежащих налогообложению; стандартных налоговых вычетов; профессиональных налоговых вычетов. Вместе с тем в ст. 224 НК РФ указан перечень доходов, по которым налог взимается по повышенным ставкам. Значение социальной функции налогов резко возрастает в период экономических кризисов, когда большая часть населения нуждается в социальной защите. На практике в российской налоговой системе социальная функция налогов, взимаемых с населения, реализуется не в полной мере. Это прежде всего связано с несовершенством налогового законодательства. Наряду с названными основными функциями налогов в экономической литературе упоминаются и другие, дополнительные их функции: § функция ограничения экономически необоснованного роста прибыли монопольных производителей на рынке товаров и услуг, а также социально неоправданных доходов граждан; § антиинфляционная функция — ограничение роста цен и доходов при поддержании сбалансированности стоимости ВВП и поступающих в распоряжение государства и предприятий финансовых ресурсов, используемых на потребление и накопление. Контрольная функция налогов Контрольная функция создает предпосылки для соблюдения стоимостных пропорций в процессе образования и распределения доходов разных субъектов экономики. Благодаря ей оценивается эффективность каждого налогового канала и «налогового пресса» в целом, выявляется необходимость внесения изменений в налоговую систему и налоговую политику. Следует отметить, что контрольную функцию налогов было бы неверно отождествлять с налоговым контролем (ст. 82 Н К РФ), осуществляемым налоговыми и таможенными органами, органами государственных внебюджетных фондов. Задача перечисленных ведомств — контроль за соблюдением налогового законодательства посредством налоговых проверок в разных формах. По нашему мнению, выполнение налогами данных функций реализуется при осуществлении ими основных функций (фискальной, регулирующей, социальной, контрольной). Решающее значение будет иметь разработка системы налогообложения юридических и физических лиц, устанавливающей соотношение прямых и косвенных налогов на прибыль, доходы и имущество, налоговые ставки и механизмы их построения, порядок определения объекта налогообложения и предоставления льгот налогоплательщикам. Теоретическое определение функций еще не означает, что именно в заданном направлении будет действовать принятая законом налоговая система. Функциональную емкость системы налогообложения, принимаемой законом конкретной страны, задается не только теорией, но и практикой. Степень практического использования налогового потенциала определяет роль налогов в сложившейся экономической и финансовой системах. Таким образом, сущность налога едина, но практические формы се воплощения различаются в зависимости от специфики проводимой экономической политики, типа государства, его задач и целей взимания налога.

Местные налоги. В соответствии с определением, данным в статье 12, местными признаются налоги, установленные Налоговым кодексом РФ и нормативными правовыми актами представительных органов муниципальных образований о налогах и обязательные к уплате на территории соответствующих муниципальных образований. В соответствии со статьей 15 Налогового кодекса РФ к местным налогам относятся: 1. земельный налог; 2. налог на имущество физических лиц. Порядок распределения налоговых полномочий между федеральным законодателем и представительной властью на муниципальном уровне при установлении местных налогов представлен в виде табл. 23. Разграничение компетенций федерального и муниципального законодательств при установлении местных налогов

Органы местного самоуправления не вправе устанавливать налоги, не предусмотренные федеральным законодательством. Местные налоги в городах федерального значения Москве и Санкт-Петербурге устанавливаются и вводятся в действие законами субъектов Федерации. Местные налоги полностью зачисляются в местные бюджеты. Доля поступлений от местных налогов в доходах консолидированного бюджета России невелика, менее 2%. Поступления от местных налогов являются только частью доходов бюджета муниципального образования, основными же источниками служат отчисления от федеральных и региональных налогов. В России насчитывается 83 субъекта, в которых 24,2 тыс. муниципальных образований. Проблемой практически всех органов местного самоуправления является финансовая зависимость от федеральных и региональных уровней власти. Зачастую собственных средств не хватает на покрытие расходов, связанных с выполнением полномочий, возложенных на муниципальные власти. Успешное же решение вопросов местного значения напрямую зависит от финансового обеспечения соответствующих бюджетов. В перспективе планируется заменить существующие земельный налог и налог на имущество физических лиц единым налогом на недвижимость, однако этот процесс пока сдерживается неразвитостью системы рыночной оценки недвижимости. Федеральные налоги и сборы [Налоговый кодекс РФ] [Глава 2] [Статья 13] К федеральным налогам и сборам относятся: 1) налог на добавленную стоимость; 2) акцизы; 3) налог на доходы физических лиц; 4) утратил силу; 5) налог на прибыль организаций; 6) налог на добычу полезных ископаемых; 7) утратил силу; 8) водный налог; 9) сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов; 10) государственная пошлина.

Налоги юридических лиц Налог на прибыль - прямой личный налог, основанный на принципе резидентства. Резидентами, уплачивающими данный налог с прибыли, полученной как в России, так и за рубежом, являются юридические лица, зарегистрированные в РФ. Иностранные юридические лица уплачивают в РФ налог на прибыль, полученную от деятельности через постоянное представительство, а также налог на доходы, полученные из источников на территории РФ. Прибыль предприятия, выступающая объектом налогообложения, представляет собой доход, уменьшенный на величину произведенных расходов. Налоговым периодом считается год, исчисляется налог нарастающим итогом. Налог на имущество предприятий. Налог начисляется на имущество предприятий-резидентов, находящееся на их балансе, за исключением денежных средств на счетах и имущества, освобожденного от налогообложения. Среднегодовая стоимость облагаемого имущества определяется путем сложения стоимостей имущества на начало каждого месяца и деления полученного результата на число месяцев. Налоговая база определяется исходя из стоимости основных средств, нематериальных активов, запасов и затрат, отражаемой в активе баланса по соответствующим счетам бухгалтерского учета. Предельный размер налоговой ставки на имущество предприятия установлен на федеральном уровне и не может превышать 2%. Конкретная ставка устанавливается представительными органами власти субъектов РФ. Налоговым периодом является календарный год, налог исчисляется нарастающим итогом. Налог на добавленную стоимость(НДС) - косвенный многоступенчатый налог, взимаемый на всех стадиях производства и реализации товаров. Налог на операции с ценными бумагами. Уплачивается только при регистрации проспекта эмиссии ценных бумаг. Его плательщиками являются юридические лица - эмитенты ценных бумаг. Объект налогообложения - номинальная сумма выпуска ценных бумаг, заявленная эмитентом. Сумма налога уплачивается плательщиком одновременно с предоставлением документов на регистрацию эмиссии. Налоги с физических лиц Налог на доходы физических лиц. Этот налог традиционно считается центральным среди налогов с населения. Налог на доходы - государственный налог, взимаемый на всей территории РФ по единым ставкам. Большая сумма поступлений от налога на доходы зачисляется в бюджеты субъектов РФ. Налог на доходы построен на резидентском принципе, для определения налогового статуса физического лица используется тест физического присутствия. Полную налоговую обязанность несут лица, проживающие на территории РФ не менее 183 дней в календарном году. Налогообложению подлежит доход, полученный как в денежной, так и в натуральной форме, а также в форме материальной выгоды. Ставки налога на доходы установлены по пропорциональному принципу. Доходы основных видов облагаются по ставке 13% независимо от общей суммы совокупного дохода. Ряд доходов облагается по ставке 35% - доходы от выигрышей в лотереи, сверхвысокие доходы по банковским вкладам и некоторые другие. Налоги на имущество физических лиц. В настоящее время объем поступлений в бюджет от налогов на имущество физических лиц незначителен. Налоги на имущество физических лиц базируются на территориальном принципе. Налогообложению подлежат два вида объектов: недвижимость, находящаяся на территории РФ; транспортные средства, зарегистрированные в РФ независимо от национального или юридического статуса собственника. Налоговая база определяется на основе стоимости недвижимого имущества и мощности двигателей транспортных средств, количества пассажиромест, вместимости. В отношениях объектов недвижимости ставки налогов изменяются в зависимости от размера базы, т. е. налог является в этой части прогрессивным. Для транспортных средств установлены различные ставки в процентах от МРОТ. Налог на имущество, переходящее в порядке наследования или дарения, учитывает особенности получения дохода, более дифференцированно подходит к обложению имущества в конкретной ситуации. Налог уплачивает новый собственник имущества. Имущество оценивается на момент открытия наследства или удостоверения сделки дарения. Ставки налога строятся по системе сложной прогрессии с применением налоговых разрядов плательщика.

Понятие, функции, задачи и методы налогового права. Основным видом государственных доходов, как известно, являются налоги, поскольку именно они дают наибольшую часть поступлений денежных средств в государственную казну. Налоги являются основным источником доходной части бюджетов во всех странах рыночной экономики. Одновременно они выступают в качестве рычагов государственного воздействия на экономику. Основные положения о налогах в Российской Федерации закреплены в ее Конституции. В соответствии со ст. 57 Конституции РФ, «каждый обязан платить законно установленные налоги и сборы. Законы, устанавливающие новые налоги или ухудшающие положение налогоплательщиков, обратной силы не имеют». Налог — это обязательный безвозмездный платеж (взнос), установленный законодательством и осуществляемый плательщиком в определенном размере и в определенный срок. Налоги зачисляются в бюджет соответствующего уровня и обезличиваются в нем. Этим налоги отличаются от всевозможных сборов, которые тоже в обязательном порядке уплачиваются плательщиками в бюджет соответствующего уровня, но при этом должны использоваться только на те цели, ради которых они взимались. Госпошлина в отличие от налога — это плата за оказанные плательщику какие-то услуги, поэтому необходима соразмерность между стоимостью услуги и платой за нее. Все налоги, сборы, пошлины и другие платежи питают бюджетную систему Российской Федерации. Кроме того, существуют государственные внебюджетные фонды, доходная часть которых формируется за счет целевых отчислений. Источником этих отчислений является произведенный валовый внутренний продукт, за счет которого на стадии образования первичных доходов формируется соответствующая часть платежей во внебюджетные фонды социального назначения по тарифам страховых взносов, привязанных к оплате труда и включаемых в себестоимость продукции. Размеры отчислений составляют: в пенсионный фонд — 2,8% (кроме того, 1% уплачивается работником из его заработной платы); в фонд социального страхования — 5,4%; в фонд занятости населения — 1,5%; в фонды обязательного медицинского страхования — 3,6% (0,2% в федеральный и 3,4% — в региональные фонды). В Законе РФ «Об основах налоговой системы в Российской Федерации» от 27 декабря 1991 г. не проводится четкой грани между налогами и другими платежами (сборами, госпошлиной и др.), взимаемыми в обязательном порядке в бюджет или во внебюджетные фонды на условиях, определяемых законодательными актами. В соответствии с этим Законом совокупность налогов, сборов, пошлин и других платежей, взимаемых в установленном порядке, образует налоговую систему, основы которой в России и были законодательно оформлены в 1991 г. В настоящее время налоговой системе России присущ преимущественно фискальный характер, что затрудняет реализацию заложенных в налоге стимулирующего и регулирующего начал. Изъятие государством в пользу общества определенной части валового внутреннего продукта (ВВП) в виде обязательного взноса, который осуществляют основные участники производства ВВП, и составляет сущность налога. Экономическое содержание налогов выражается взаимоотношениями хозяйствующих субъектов и граждан по поводу формирования государственных финансов. Принятые нормативные акты по налогообложению охватывают все сферы коммерческой и некоммерческой деятельности как юридических, так и физических лиц (налогоплательщиков) на территории страны. Налоги подразделяются на прямые и косвенные. К числу прямых относятся: подоходный налог, налог на прибыль, ресурсные платежи, налоги на имущество, владение и пользование которым служат основанием для обложения. Косвенные налоги вытекают из хозяйственных актов и оборотов, финансовых операций (налог на добавленную стоимость (НДС), таможенная пошлина, налог на операции с ценными бумагами и др.). Фискальная функция налогов Фискальная функция вытекает из самой природы налогов. Она характерна для всех государств во все периоды их существования и развития. С помощью реализации данной функции на практике формируются государственные финансовые ресурсы и создаются материальные условия для функционирования государства. Основная задача выполнения фискальной функции — обеспечение устойчивой доходной базы бюджетов всех уровней. Фискальная функция, таким образом, является понятием более широким, чем функция обеспечения участия населения в формировании фонда финансирования общегосударственных потребностей.

Рис. 3.2. Функции налогов Следует отметить, что во многих развитых странах налоговое бремя на физических лиц действительно выше, чем на юридических лиц, поскольку такое построение налоговой системы — это более сильный стимул для развития экономики. Снижение налогового бремени на юридические лица способствует увеличению их количества и росту производства, что обеспечивает рост числа занятых. Однако реализация фискальной функции налогов имеет объективные и субъективные ограничения. При недостаточности налоговых поступлений и невозможности сокращения государственных расходов приходится прибегать к поиску других форм доходов. Прежде всего это обращение к внутренним и внешним государственным, региональным, местным займам. Размещение займов приводит к образованию государственного долга. Однако обслуживание государственного долга за счет бюджета потребует повышения налогов в будущем (роста налоговых ставок, введения новых налогов). Вместе с тем рост налогового бремени вновь может столкнуться с непреодолимыми ограничениями, вызовет усиление недовольства налогоплательщиков и спад производства, что побудит к размещению новых займов. Возникнет опасность становления финансовой пирамиды, а значит, финансового краха. Отечественный опыт это ярко подтвердил: чрезмерные масштабы выпуска ГКО вызвали дефолт и девальвацию рубля в августе 1998 г., а финансовый кризис 2009 г. привел к спаду производства и соответственно к уменьшению поступления по налогу на прибыль организаций на 45% по сравнению с 2008 г. Таким образом, доля средств, поступающих в бюджет за счет реализации фискальной функции налогов в период спада деловой активности, снижается, поскольку величина поступлений налогов в бюджет непосредственно зависит от величины доходов плательщиков.

|

||||||||

|

|

Последнее изменение этой страницы: 2017-02-07; просмотров: 235; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.129.23.110 (0.012 с.) |