Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Дайте характеристику оценки свойств финансового состояния организации – платежеспособность, ликвидность, финансовая устойчивость

Критерии неплатежеспособности: - неисполнение обязанностей по уплате указанных сумм платежей в течение трех месяцев с момента наступления даты платежей; - требование к должнику не менее 100 тыс. руб. Платежеспособность - это возможность организации вовремя оплачивать свои долги. Это основной показатель стабильности ее финансового состояния. Иногда вместо термина "платежеспособность" говорят, и это в целом правильно, о ликвидности, т. е. возможности тех или иных объектов, составляющих актив баланса, быть проданными. Это наиболее широкое определение платежеспособности. Платежеспособность и финансовая устойчивость являются важнейшими характеристиками финансово-экономической деятельности предприятия. Если предприятие финансово устойчиво, платежеспособно, оно имеет преимущество перед другими предприятиями того же профиля в привлечении инвестиций, в получении кредитов, в выборе поставщиков и в подборе квалифицированных кадров. Оценка платежеспособности осуществляется на основе характеристики ликвидности текущих активов, т.е. времени, необходимого для превращения их в денежную наличность. Понятия платежеспособности и ликвидности очень близки, но второе более емкое. От степени ликвидности баланса зависит платежеспособность. В тоже время ликвидность характеризует не только текущее состояние расчетов, но и перспективу. Понятие ликвидности относится к активам предприятия, поскольку только они могут обращаться в наличные денежные средства, в то время как пассивы не имеют подобной характеристики. Платежеспособность связана как с активами, так и с пассивами, поскольку она определяется как соотношение между этими двумя статьями баланса. Если предприятие обладает большим запасом высоколиквидных активов, то оно в состоянии заплатить по своим обязательствам, что свидетельствует о высоком уровне платежеспособности предприятия. Проще говоря, платежеспособность напрямую зависит от того, какую степень ликвидности имеет тот или иной актив компании. Наиболее мобильной частью ликвидных средств являются деньги и краткосрочные финансовые вложения. Ко второй группе относятся готовая продукция, товары отгруженные и дебиторская задолженность. Ликвидность этой группы текущих активов зависит от своевременности отгрузки продукции, оформления банковских документов, скорости платежного документооборота в банках, от спроса на продукцию, ее конкурентоспособности, платежеспособности покупателей, форм расчетов и др.

Значительно больший срок понадобится для превращения производственных запасов и незавершенного производства в готовую продукцию, а затем в денежную наличность. Поэтому они отнесены к третьей группе. Показатели платежеспособности и ликвидности. Показатели этой группы характеризуют возможности осуществления расчетов по долгам. Степень платежеспособности общая вычисляется как отношение суммы долгосрочных и текущих обязательств (т.е. суммы заемных средств) к среднемесячной выручке (СрВр): СПобщ = (ДО + ТО): СрВр, где СрВр — выручка от реализации в данный период, деленная на количество месяцев в периоде. Период может быть равен 3, 6, 9, 12 мес. Этот показатель имеет размерность «месяцы» и характеризует, сколько месяцев требуется предприятию для расчета по всем долгосрочным и краткосрочным обязательствам при сохранении сложившегося уровня выручки в гипотетическом случае, если не осуществлять другие платежи. Степень платежеспособности по текущим обязательствам определяется как отношение только текущих обязательств к среднемесячной выручке: СПтек = ТО: СрВр. Этот показатель, так же как и предыдущий, имеет размерность «месяцы» и характеризует, сколько месяцев необходимо предприятию для расчета по краткосрочным обязательствам при сохранении сложившегося уровня выручки без осуществления других платежей. Рекомендуемое значение этого показателя ≤ 3 мес. И ≤ 6 мес. для стратегических предприятий и субъектов естественных монополий, для кредитных организаций — ≤ 14 дн.

Ликвидность и платежеспособность могут оцениваться с помощью абсолютных и относительных показателей. Из абсолютных основным является показатель, характеризующий величину собственных оборотных средств, или чистого оборотного капитала. СОС=РСК-ВА-ДДЗ, где РСК - реальный собственный капитал; ВА - внеоборотные активы;

ДДЗ - долгосрочная дебиторская задолженность. Величина СОС показывает, какая сумма оборотных средств останется в распоряжении предприятия после расчетов по краткосрочным обязательствам. В анализе более активно применяются относительные показатели – коэффициенты ликвидности. Коэффициент текущей ликвидности дает общую оценку ликвидности предприятия, показывая, сколько рублей оборотных средств (текущих активов) приходится на один рубль текущей краткосрочной задолженности (текущих обязательств) Ктек ликв = ТА: ТО ТА = ДС + КФВ + КДЗ + ОЗ (общая величина запасов с НДС) Он показывает часть текущих активов, покрываемую текущими обязательствами. Значение показателя ≥2 (для стран развитой рыночной экономики). В России если он ≥1,5, то предприятие считается платежеспособным. Коэффициент промежуточной ликвидности исчисляется, когда из расчета исключена наименее ликвидная их часть - производственные запасы. Кпром ликв = (БлА + КДЗ): ТО Этот показатель характеризует, какую часть краткосрочных обязательств можно погасить за счет оборотных активов, не вовлеченных в производство, т.е. какая часть обязательств может быть погашена достаточно быстро (в срок несколько месяцев). Рекомендуемое значение показателя — ≥1. Коэффициент абсолютной ликвидности является наиболее жестким критерием ликвидности предприятия; показывает, какая часть краткосрочных обязательств может быть погашена немедленно за счет имеющихся ДС и КВФ Кабс ликв = БлА: ТО, (допустимые значения 0,6 – 1)

Показатели финансовой устойчивости. Эта группа показателей характеризует степень обеспеченности производственной деятельности предприятия собственными финансовыми источниками и степень зависимости от внешних источников (кредиторов, инвесторов). Коэффициент финансовой независимости рассчитывается как отношение суммы стоимости собственных средств к сумме активов предприятия: Кфин независав = СС: ∑а. Данный коэффициент показывает долю собственных (стабильных) источников финансирования активов и характеризует степень зависимости от кредиторов. Рекомендуемое значение показателя ≥0,5. Коэффициент обеспеченности инвестициями вычисляется: Коб инв = (СС + ДО): ВА Данный коэффициент показывает, насколько ВА (здания, сооружения и т.д.) обеспечены стабильными и долгосрочными источниками финансирования. Рекомендуемое значение показателя ≥1 Коэффициент маневренности собственных средств представляет собой Кман с с = (СС - ВА): СС = СОК: СС (СС - ВА) носит названия — «собственный оборотный капитал» (СОК), «собственный капитал в обороте», «собственные оборотные средства»: Показатель характеризует, какая доля собственных средств финансирует оборотные активы. Рекомендуемое значение показателя ≥0,2 Коэффициент обеспеченности текущих активов вычисляется: Коб тек акт = СОК: ТА Этот коэффициент показывает, какая часть текущих активов финансируется из собственных источников. Рекомендуемое значение показателя ≥0,1 Коэффициент обеспеченности собственными оборотными средствами вычисляется: Коб соб ср-в = СОК: OA Характеризует, какая часть оборотных активов финансируется из собственных источников. Рекомендуемое значение показателя ≥ 0,1.

Коэффициент обеспеченности материально-производственных запасов (МПЗ) рассчитывается как отношение собственного оборотного капитала к стоимости МПЗ: Коб мпз = СОК: МПЗ Если значение данного показателя ≥1, то из этого следует, что, если даже предприятию будет отказано в кредите, оно все равно сможет продолжать свою производственную деятельность, поскольку его ВА и МПЗ сформированы из собственных стабильных источников. Группа показателей финансовой устойчивости позволяет оценить степень зависимости предприятия от внешнего финансирования и возможности осуществления (продолжения) деятельности за счет собственных финансовых ресурсов. 19. Как определить необходимость и объёмы внешнего финансирования для выполнения производственной программы предприятия? В рамках решения этой задачи необходимо выяснить, нуждается ли предприятие в дополнительном внешнем финансировании для реализации намеченной производственной программы и если да, то в каких размерах. Поставленную задачу будем решать, используя некоторые допущения. Пусть в прогнозный период (месяц, квартал, год), для которого мы определяем потребность предприятия во внешнем финансировании, соблюдается следующее: 1. При прогнозировании увеличения объема продаж на q процентов выручка от реализации (Вр.), затраты переменные (3пер.), текущие активы (ТА) и текущие обязательства (ТО) увеличиваются на те же q процентов. (Для увеличения выпуска надо дополнительно купить материалы, сырье и т.д., взять дополнительный кредит.) 2 Процент увеличения стоимости основных средств (станков, машин, сооружений и т.д.) также рассчитывается под заданный процент роста оборота, но с учетом наличия незагруженных мощностей. (Иначе говоря, если есть резервы увеличения выпуска без увеличения стоимости основных средств, то она не растет. Если имеющихся свободных мощностей недостаточно, то после их дозагрузки потребность в дополнительном увеличении стоимости основных средств увеличивается пропорционально увеличению объема продаж.) 3. Долгосрочные источники — собственный капитал и долгосрочные займы не изменяются (т.е. речь идет о краткосрочном прогнозировании, что в условиях антикризисного управления особенно важно). Рассчитаем потребность в дополнительном внешнем финансировании (ПДФ) следующим образом: ПДФ - ∆ОС + (ТА х Тпв) - (ТО х Тпв) - (Рп х Впр) х [1 - (Дв.: ЧП)], где ∆ОС – необходимый прирост основных средств,

ТА – текущие активы в базовый период, Тпв. – темп прироста выручки, ТО — текущие обязательства в базовый период, Рп. — рентабельность продаж в базовый период, Впр. — выручка прогнозная, Дв. — дивиденды, выплаченные в базовый период, ЧП — чистая прибыль в базовый период. Прогнозирование ведется от уровня предыдущего периода, который является базовым. Еще одним способом определения потребности в дополнительном внешнем финансировании является вычисление ПДФ по прогнозному балансу. И хотя внешне этот способ кажется более трудоемким, он позволяет учесть большее количество факторов, влияющих на оценку потребности в дополнительном внешнем финансировании. 20. В чём состоят особенности бюджетирования на кризисном предприятии? Бюджетирование — это метод финансового планирования на предприятии. Бюджет представляет собой количественное воплощение финансового плана, характеризует доходы и расходы на будущие периоды, определяет ресурсы, которые необходимо привлечь, и направления их расходования для достижения плановых целей. Метод финансового планирования; Количественное воплощение финансового плана; Характеризует доходы и расходы будущего периода; Определяет ресурсы, которые нужно привлечь; Направления расходов этих ресурсов. Баланс — это тоже бюджет, так как он взаимно увязывает источники финансирования и активы, в которые они вложены. Этапы составления бюджета на производственном предприятии: 1) подготовка прогноза продаж и бюджета продаж (когда, что и сколько планируется продать); 2) планирование и определение объема производства (что и в каких количествах производить, чтобы обеспечить объем продаж); 3) расчет затрат на производство и реализацию (сколько и когда покупать материалов, сырья, сколько платить работникам, выполняющим производственную программу, и т.п.); 4) расчет денежных потоков (составление сметы доходов и расходов); 5) составление плановых балансов и других плановых отчетов. Общий бюджет предприятия состоит из операционного и финансового бюджетов. Операционный бюджет — это план доходов и расходов от текущих хозяйственных операций. Финансовый бюджет — это план привлечения источников и направлений использования финансовых средств. 1. Операционные: 1) бюджет продаж; 2) бюджет производства; 3) бюджет прямых затрат сырья и материалов; 4) бюджет прямых затрат труда; 5) бюджет переменных накладных расходов; 6) бюджет запасов сырья, готовой продукции; 7) бюджет управленческих и коммерческих расходов; 8) бюджет себестоимости реализованной продукции. 2. Финансовые: 1) бюджет формирования и распределения финансовых ресурсов (прогнозный баланс); 2) бюджет доходов и расходов (прогнозный отчет о прибылях и убытках); 3) бюджет денежных средств (прогноз движения денежных средств). Структурная схема составных частей бюджетов и их взаимосвязей представлена на рис. 9.1.

Поквартальный план продаж на следующий год для рассматриваемого предприятия предполагает реализацию двух изделий. Составим бюджет производства, который показывает, сколько единиц продукции надо произвести, чтобы обеспечить запланированный объем продаж и требуемый уровень запасов. При составлении бюджета производства надо учесть условие обеспечения бесперебойного сбыта через сети распространения. 2. Бюджет закупок сырья и материалов. Он показывает, сколько необходимо затратить финансовых средств для обеспечения запланированного уровня производства сырьем и материалами. 3. Бюджет по труду определяет, сколько необходимо денег, чтобы обеспечить производство трудовыми ресурсами (издержки на производственную рабочую силу). 4. Бюджет денежных средств (смета доходов и расходов). Он отражает денежные потоки от всех видов деятельности: — операционная (текущая производственная деятельность); — финансовая (деятельность по управлению капиталом); — инвестиционная (деятельность по осуществлению долгосрочных вложений и их возврату). Основными элементами системы бюджетирования предприятия являются доходы, затраты, финансовый результат (дефицит или профицит). Доходы бюджета – денежные средства, поступающие на предприятие от предусмотренных заранее источников. Расходы бюджета – это все денежные средства, которые направляются на финансирование процессов выполнения задач и функций субъекта управления, а также на достижение предусмотренных в рамках бюджета целей. Дефицит бюджета – это такое его состояние, когда расходы превышают его доходы. Профицит бюджета – превышение доходов бюджета над его расходами. Основными функциями системы бюджетирования являются: планирование деятельности предприятия Эта функция обеспечивается в результате формирования общего бюджета предприятия, в котором отражены производственные, финансовые и инвестиционные процессы его функционирования и деятельности. 2) координация процессов деятельности предприятияи функционирования отдельных отделов и подразделений; 3) мониторинг исполнения бюджетов и процессов обеспечения их деятельности. Эта функция позволяет выявлять отклонения от плановых показателей и оценивать их влияние на целевые показатели; 4) мотивация Эта функция осуществляется посредством сбора информации о роли структурных подразделений и отделов, (положительном или отрицательном) выполнении программ предприятием. Кроме того, необходимо увеличение материальной заинтересованности сотрудников и рабочих предприятия. 5. В чём заключаются особенности антикризисных технологий управления предприятиями? (про антикризисное управление) Антикризисное управление (АУ) — такой вид управления, в котором происходят контролируемые процессы предвидения кризисов, смягчения их последствий и использования факторов кризисов для развития организации. Цели и задачи антикризисного управления: 1. Предвидение кризиса и адекватная (в соответствии со степенью угрозы) подготовка к нему. 2. Воспрепятствование опасным факторам кризиса. 3. Управление динамикой развития кризиса (ускорить, замедлять, смягчить, усилить). А. Обеспечение жизнедеятельности организации в кризисном состоянии. 5. Ослабление негативных последствий кризиса. 6. Использование факторов и последствий кризиса для развития организации. Как и в любом другом виде управления, в антикризисном управлении существуют объекты и субъекты управления. К объектам антикризисного управления относятся организации, предприятия и региональные экономические структуры: муниципальные образования и субъекты федерации. Субъектами антикризисного управления выступают собственники и менеджеры предприятий и организаций, государственные органы власти и управления, кредиторы, кризис-менеджеры (в судебных процедурах банкротства — арбитражные управляющие). Основные факторы, влияющие на эффективность антикризисного управления: 1. Профессионализм и специальная подготовленность команды лиц, осуществляющих антикризисное управление. 2. Качественная работа системы мониторинга кризисных ситуаций. 3. Заблаговременное прогнозирование кризисов и проектирование эффективных антикризисных сценариев. 4. Развитие методологии выработки управленческих решений в условиях кризиса. 5. Качество разработки антикризисных программ. 6. Искусство антикризисного управления. 7. Оперативность и гибкость антикризисного управления при изменении ситуации. 8. Человеческий фактор, решение проблем лидерства и коммуникаций делового сотрудничества в антикризисном управлении. 9. Корпоративность антикризисного управления (опора на коллектив единомышленников, групповая активность, поддержка и солидарность, установка на оптимальное решение общей проблемы). Существует четыре основных принципа антикризисного управления: 1) ранняя диагностика кризисных явлений. 2) срочность реагирования на кризисные явления. 3) адекватность реагирования на степень реальной угрозы 4) комплексность реагирования. (про антикризисные технологии управления) По технологиям управления: - поиск информации (обеспечение ее достоверности); -разработка вариантов и моделей поведения организации на стадии кризиса; - анализ и оценка кризисной ситуации (тип. глубина, последствия) -разработка антикризисных управленческих решений. Технология антикризисного управления – это комплекс последовательно осуществляемых мер предупреждения, профилактики, преодоления кризиса, снижения уровня его отрицательных последствий. 1 этап: создание специализированной рабочей группы (собственные кадры организации или приглашенные специалисты). Специалисты должны владеть знаниями по теории кризисов, прогнозированию, конфликтологии, разработке УР, исследовании систем управления, макро- и микроэкономике, обладать искусством решения проблем в процессах антикризисного управления в условиях риска, неопределенности, понимать специфику работы предприятия в региональной и отраслевой инфраструктуре, специфику управления финансами, персоналом, технологиями, информационными потоками. 2 этап: предполагается своевременное проведение мероприятий по антикризисному управлению 3 этап: проводится разработка УР антикризисного характера -сбор исходной информации о ситуации в организации -структурно-морфологический анализ ситуации -определение путей вывода организации из кризиса -определение ресурсов, проверка возможности достижения поставленных целей. 4 этап: создание системы реализации УР по выводу организации из кризиса, определение конкретных исполнителей этих решений, при этом специалист должен обладать необходимыми ресурсами для выполнения антикризисного УР, а также соответствовать своей квалификацией уровню сложности поставленных задач. 5 этап: выполнение УР исполнителями 6 этап: оценка и анализ качества выполнения УР по показателям деятельности организации В случае, когда исполнение УР не привело к изменениям: положительным или отрицательным, рассматриваются причины, по которым не выполнены решения или не получены результаты, подготавливают новое УР с учетом результатов проведенных мероприятий АУ. 7 этап: определяется, на какой стадии выполнения находится антикризисная программа (если кризисное положение организации на рынке не изменилось, проводятся разработка мероприятий по его изменению, возможно, признание организации банкротом, если же программа выполнена и внешняя ситуация положения организации изменилась, то систему АУ адаптируют к изменившимся условиям на рынке). 8 этап: разработка мероприятий по прогнозированию будущих кризисных ситуаций, оно является неотъемлемой частью технологии АУ и позволяет подготовиться к кризисной ситуации или минимизировать ее последствия. 16. В чём суть оптимизации ассортимента предприятия для антикризисного управления? Основные принципы оптимизации ассортимента: оптимизация процесса планирования, управление этапами планирования ассортимента оптимизация системы подходов к прогнозированию продаж оптимизация показателей эффективности ассортимента оптимизация плановых показателей деятельности компании Оптимальная структура ассортимента должна обеспечивать максимальную рентабельности и достаточную стабильность экономических и маркетинговых показателей (в частности объем продаж). Достижение максимально возможной рентабельности обеспечивается за счет постоянного мониторинга экономических показателей и своевременного принятия решений по корректировке ассортимента. Стабильность маркетинговых показателей обеспечивается прежде всего за счет постоянного контроля за ситуацией на рынке и своевременной реакции на изменения, а еще лучше принятие упреждающих действий. Кроме того, важно, чтобы наименований продукции было не слишком много. Слишком большой ассортимент плохо сказывается на экономических показателях – появляется много позиций, которые по объемам продаж не могут выйти даже на уровень безубыточности. В итоге общая рентабельность сильно падает. Только исключение нерентабельных и малорентабельных позиций из ассортимента может дать компании увеличение общей рентабельности на 30 – 50%. Кроме того, большой ассортимент распыляет силы компании, затрудняет грамотное предложение товара клиентам (даже сотрудники отдела продаж не всегда способны объяснить разницу между той или иной позицией или наименованием), рассеивает внимание конечных потребителей. Считается общепринятым, что покупателю нужен широкий ассортимент. Этот самый широкий ассортимент часто обозначают даже как конкурентное преимущество. Но на деле получается, что для производителя широкий ассортимент – это сотни наименований продукции, а для потребителя 7 наименований уже более чем достаточно. И таким образом, потребителю нужен вовсе не широкий ассортимент, а необходимое для него разнообразие. Продукцию можно классифицировать по следующим группам: А – основная группа товаров (которые приносят основную прибыль и находятся в стадии роста) Б – поддерживающая группа товаров (товары, которые стабилизируют выручку от продаж и находятся в стадии зрелости) В – стратегическая группа товаров (товары, призванные обеспечить будущую прибыль компании) Г – тактическая группа товаров (товары, призванные стимулировать продажи основной товарной группы и находящиеся в стадии роста и зрелости) Д – разрабатываемая группа товаров (товары, не присутствующие на рынке, но готовые к выходу на рынок) Е – товары, уходящие с рынка (которые не приносят прибыли и их необходимо снимать с производства, выводить с рынка) После этого, необходимо определить долю каждой группы в общем объеме продукции. Для устойчивого положения компании в структуре ассортимента: группа товаров А и Б должна составлять не менее 70%. Таким образом, это дает возможность оценить имеющийся ассортиментный набор в компании и, соотнеся его с получаемой прибылью, оценить правильность планирования ассортимента, его сбалансированность. К тому же не всегда увеличение объема товаров групп, приносящих основной доход, будет способствовать увеличению прибыли компании. Здесь важно обращать внимание на остаток нереализованных товаров (какое увеличение он даст и возможность его дальнейшей реализации).

18. Как рассчитать оптимальный ассортимент производства продукции? Ассортиментная политика — это формирование ассортимента продукции в зависимости от потребностей рынка, финансового состояния предприятия и ограничений на различные виды используемых в производстве ресурсов. Критерии оптимизации ассортимента базируются на результатах анализа: -затрат; - безубыточности по каждому виду выпускаемой продукции. В антикризисном управлении анализ точек безубыточности является способом классификации продукции предприятия с точки зрения ее доходности и перспектив развития производства. Оценочные параметры для классификации: Q – объем производства продукции, Qпр – объем реализации за тот же период; Qб – точка безубыточности На основании соотношения указанных параметров продукцию разделяют на группы, по каждой из которых должны быть решены специфические задачи, позволяющие принять правильное решение по формированию ассортимента. Группировка происходит исходя из следующих условий: Группа 1. Qб < Q = Qпр – продукция реализуется полностью, объем выпуска превосходит порог рентабельности. Продукция по этой группе реализуется полностью, объем выпуска превосходит порог рентабельности. Задачи формирования ассортиментной политики заключаются в проверке емкости рынка и производственной мощности предприятия в целях возможного увеличения объемов производства, а также в анализе эластичности рынка для выбора рациональной ценовой политики, т.е. примет ли рынок товар по более высокой цене. Задачи ассортиментной политики: 1.Проверка емкости рынка и производственной мощности организации с целью возможного увеличения объемов производства, 2.Анализ эластичности рынка для выбора рациональной ценовой политики, т.е. узнать примет ли рынок товар по большей цене Группа 2. Qб < Q> Qпр – есть трудности в реализации. Имеются трудности в реализации. В задачи формирования ассортиментной политики по этой группе входит выявление устаревших изделий, производство которых неперспективно, нахождение новых рынков, определение возможностей реализации модернизированной продукции, выработка ценовой политики в отношении данной продукции. Задачи ассортиментной политики: 1.Выявление устаревших изделий, производство которых неперспективно. 2.Нахождение новых рынков. 3.Определение возможностей реализации модернизированной продукции, выработка ценовой политики в отношении данной продукции Группа 3 Qб > Q= Qпр – производство нерентабельно, но вся продукция находит спрос. По данной группе производство продукции нерентабельно, но вся она находит спрос. При формировании ассортиментной политики необходимо определить возможности увеличения выпуска продукции для того, чтобы преодолеть точку безубыточности и (или) исследовать возможности предложения продукции на рынок по более высокой цене, что тоже позволит преодолеть точку безубыточности.

Задачи ассортиментной политики: 1.Определить возможности увеличения выпуска продукции для того, чтобы преодолеть точку безубыточности. 2.Исследовать возможности предложения продукции на рынок по более высокой цене, что тоже позволит преодолеть точку Группа 4. Qб > Q> Qпр – в наличии сложности в реализации и нерентабельность производства. Для продукции этой группы характерны сложности в реализации и нерентабельность производства. При формировании ассортиментной политики требуется решить вопрос о целесообразности выпуска этого товара. Однако если отсутствие рентабельности связано с освоением нового вида продукции, то задачей является ускорение выхода на рентабельные объемы производства, активное продвижение нового товара на рынок, рекламная кампания и т.п.

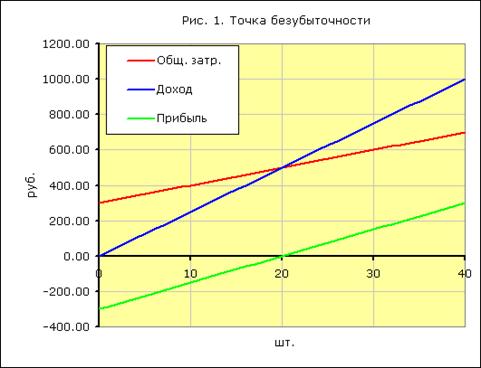

15. Как рассчитать порог рентабельности организации и доход, необходимый для покрытия долгов? Порог рентабельности (аналог. BEP, breakeven point, точка безубыточности, критическая точка, порог прибыльности) — это величина объема продаж при котором компания, не получая прибыли, может покрыть все свои текущие расходы. Другими словами, это тот объем продаж, при котором хозяйствующий субъект не имеет ни прибыли, ни убытка. В общем, рентабельность — относительный показатель доходности и обычно выражается в процентах или в прибыли на единицу вложенных средств. Цель оценки порога рентабельности в определении минимально допустимого уровня объема производства и продаж, на основе которого рассчитывают запас финансовой прочности необходимого для поддержания устойчивого функционирования предприятия. Порог рентабельности оценивают собственники предприятия при планировании будущих объемов производства и продаж, а также кредиторы и инвесторы при оценке финансового состояния. Запас финансовой прочности – это разность между фактической (или планируемой) выручкой от реализации и порогом рентабельности. Формула порога рентабельности в денежном выражении: ПРд = В * Зпост / (В - Зпер ) Формула расчета порога рентабельности в натуральном выражении (в штуках продукции или товара): ПРн = Зпост / (Ц - ЗСпер ) Где ПРд – порог рентабельности в денежном выражении, ПРн – порог рентабельности в натуральном выражении, Зпер – переменные затраты, Зпост — постоянные затраты, Ц — Цена, выручка на единицу продукции, ЗСпер — средние переменные затраты (на единицу продукции), В — выручка. Если предприятие имеет дело с несколькими наименованиями продукции, то порог рентабельности можно определить по формуле:

С – постоянные расходы; Р – цена изделия; V – переменные расходы; Q – количество изделий; i – i – e изделие (i = 1, …, п). Постоянные затраты (англ. VA, Variable Costs) – вид издержек предприятия, размер которых не зависит от изменения объема производства и продаж продукции (расходы на заработную плату персонала, аренда производственных и иных помещений, отчисления по единому социальному налогу и налогу на имущество, маркетинговые затраты и т.д.) Переменные затраты (англ. FC, Fixed Costs) – вид издержек предприятия, размер которых напрямую зависит от объема производства и продажи продукции (расходов на сырье, материалы, комплектующие, топливо, электроэнергию, премиальную часть заработной платы персонала и т.д.)

При достижении порога рентабельности линия доходов пересекает и идет выше линии общих (валовых) затрат, линия прибыли пересекает 0 – переходит из зоны убытков в зону прибыли.

Сущность маржинального анализа заключается в анализе соотношения объема продаж (выпуска продукции), себестоимости и прибыли на основе прогнозирования уровня этих величин при заданных ограничениях. В его основе лежит деление затрат на переменные и постоянные. Основной категорией маржинального анализа является маржинальный доход. Маржинальный доход (прибыль) – это разность между выручкой от реализации без учета НДС и переменными затратами. Иногда маржинальный доход называют также суммой покрытия – это та часть выручки, которая остается на покрытие постоянных затрат и формирование прибыли. Чем выше уровень маржинального дохода, тем быстрее возмещаются постоянные затраты, и организация имеет возможность получать прибыль.

Маржинальный доход (М) рассчитывается по формуле: М=S-V S – выручка от реализации V – совокупные переменные затраты. Маржинальный доход можно рассчитать не только на весь объем выпуска в целом, но и на единицу продукции каждого вида (удельный маржинальный доход) Прирост прибыли от выпуска каждой дополнительной единицы продукции: М=(S–V) / Q=p–v, где M – удельный маржинальный доход, Q – объем реализации, p – цена единицы продукции, v – переменные затраты на единицу продукции.

Вопрос 9

В чем заключаются основные этапы диагностики экономических кризисов в предпринимательских структурах?

Заблаговременное распознавание кризиса и его диагностика – важнейшая составная часть успешного противодействия его неблагоприятным последствиям. Это позволит выработать адекватные меры реагирования на возникшие опасности. Синонимом термина «диагностика» является термин «распознавание». Диагностика представляет собой процесс определения состояния объекта с помощью различных исследовательских процедур. Основные требования к диагностике: – аутентичность (диагностика должна основываться на достоверной, первичной, исходной информации); – объективность (результаты должны зависеть только от реального состояния объекта, а процедура оценки – минимизировать субъективный фактор); – точность и результативность (должна обеспечиваться возможность получать однозначные выводы и принимать правильные решения). Различают этапы построения системы диагностики и этапы собственно проведения диагностики. Построение системы диагностики – это разработка механизма, который должен обеспечить своевременное получение информации об угрозах, возникающих в деятельности предприятия или другой социально-экономической структуры. Таких этапов три. I этап: проведение анализа и определение набора показателей, характеризующих кризис, его факторы и тип, которые (показатели) наиболее полно охватывают состояние и деятельность системы. II этап: определение критериальных значений показателей, которые проводят границу между нормальным состоянием и кризисным, что позволяет при сравнении наблюдаемых показателей с критериальными установить глубину (стадию) кризиса. III этап: проведение регулярного анализа (мониторинга) факторов кризиса посредством наблюдения за динамикой определенного на I этапе набора показателей. Этапами процесса проведения диагностики в соответствии с разработанной системой диагностики являются: 1) установление принадлежности объекта к некоторому классу или группе. Это этап качественной идентификации;

|

|||||||||

|

|

Последнее изменение этой страницы: 2017-01-25; просмотров: 397; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.190.159.10 (0.225 с.) |

1. Бюджет производства.

1. Бюджет производства. , где:

, где: