Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Сводный учет затрат на производствоСодержание книги

Поиск на нашем сайте

Сводный учет затрат на производство включает их группировку по статьям расходов, местам возникновения, а также распределение между выпуском готовой продукции и незавершенным производством. В процессе учета и распределения производственных затрат могут быть использованы разработочные таблицы. Так, на основании первичных документов израсходованные материалы группируются в разра-боточных таблицах по видам материалов, по счетам затрат и т.п., что наглядно представлено в табл. 15.1. Таблица 15.1

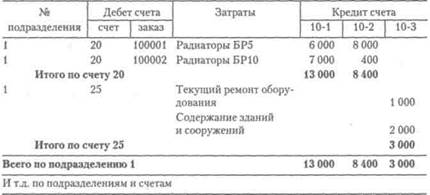

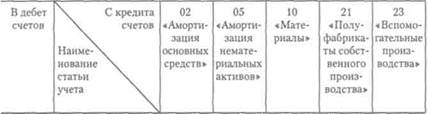

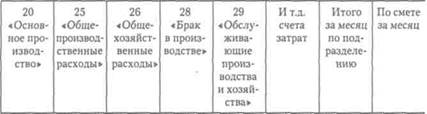

Разработочные таблицы могут заполняться по видам производственных затрат. В связи с тем что затраты на оплату труда имеют большой удельный вес в совокупных производственных затратах, рекомендуется и для их отражения вести специальную разработочную таблицу. Данные разработочных таблиц позволяют объективно и в короткие сроки заполнить ведомости сводного учета затрат. Такие ведомости могут иметь различные формы и содержать различные показатели. Основным требованием является отражение всех статей калькуляции и возможность формирования себестоимости определенного вида продукции. По каждой статье калькуляции остатки незавершенного производства из ведомости предыдущего месяца переносят в ведомость отчетного месяца. Затраты на отчетный месяц, себестоимость окончательного брака и недостач незавершенного производства на конец месяца определяют в соответствующих разработочных таблицах. Фактическая себестоимость готовой продукции по каждой статье затрат рассчитывается следующим образом: Остаток незавершенного производства на начало месяца + + Фактические затраты за отчетный месяц - - Себестоимость окончательного брака - - Недостачи - - Остаток незавершенного производства на конец месяца. В ведомостях сводного учета затрат на производство могут также содержаться сведения о расходе сырья и материалов по каждой графе таблицы, что необходимо для последующего калькулирования себестоимости единицы произведенной продукции. Остатки и обороты по всем сводным ведомостям учета затрат на производство должны соответствовать остаткам и оборотам синтетического счета 20 «Основное производство». К ведомостям сводного учета затрат относится ведомость № 12, которая заполняется за отдельный период по каждому подразделению организации (табл. 15.2). На основании сводных ведомостей ежемесячно заполняется журнал-ордер № 10, который имеет вид шахматной ведомости, что позволяет получить сводные данные по элементам затрат и по статьям калькуляции. В журнале-ордере № 10 учитывают все производственные затраты по элементам с кредита соответствующих материальных и расчетных счетов. При этом записывают лишь те суммы кредитовых оборотов материальных и расчетных счетов, которые относятся в дебет одного из счетов затрат на производство. В журнале-ордере № 10 отражают также все внутренние обороты по счетам затрат на производство (списание общепроизводственных и общехозяйственных расходов, услуг и работ вспомогательных производств и т.п.).

Таблица 15.2

Продолжение

ТЕМА 16

|

||||

|

|

Последнее изменение этой страницы: 2017-01-24; просмотров: 112; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.226.187.224 (0.006 с.) |