Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Традиционные схемы или схемы смешанного капитала. ⇐ ПредыдущаяСтр 2 из 2

Предполагает оценку эффективности использования всего капитала организации, т.е. не делается различие между источниками финансирования. Стоимость капитала определяется как средневзвешенная величина. При прогнозировании денежных потоков для расчета показателей эффективности из чистого дохода не вычитываются суммы, направленные на погашение задолженности по заемным средствам. Величина инвестиций определяется как общая сумма инвестиционных вложений. Схемы собственного капитала При использовании данной схемы величина инвестиций определяется как стоимость активов (капиталов), сформировавшихся за счет собственных средств. Из чистого денежного дохода (ЧДД) вычитаются платежи, связанные с обслуживанием заемных средств (погашение основной суммы + проценты) Ставка дисконтирования принимается на уровне стоимости собственного капитала. Данная схема также м.б. применена для оценки эффективности участия каждого из инвесторов, если их несколько. В этом случае, необходимо также производить вычеты, полагающиеся каждому из инвесторов за исключением того, для кого проводится оценка. 47. Особенности расчета показателей экономической эффективности в статической и динамической системах Для оценки экон. эффективности проектов могут применяться системы: Статическая Динамическая Полудинамическая Статическая система обычно используется для обоснования краткосрочных проектов (до 1 года) Особенность: 1) не учитывается фактор времени при сопоставлении денежных потоков 2) предполагается одномоментное осуществление инвестиций 3) в основном используются усредненные показатели (например, среднемесячная величина прибыли) 4) в основном используются показатели, не предусматривающие расчеты денежных потоков К основным показателям статической системы относятся: 1) срок окупаемости 2) рентабельность инвестиций 3) годовой экономический эффект 4) минимум приведенных затрат Динамическая система Особенности: 1) учитывает фактор времени при сопоставлении денежных потоков 2) практически не используются усредненные показатели 3) рассчитываются в основном показатели интегрального характера, т.е. за весь период реализации инвестиционного проекта

Полудинамическая система отличается от динамической тем, что инвестиционные вложения не учитывает фактор времени, т.е. оценка инвестиций производится по номинальным значениям. 48. Дисконтирование в экономических расчетах. Расчет коэффициентов дисконтирования. Выбор ставки дисконта. Расчет дисконтированной величины денежного потока Дисконтирование – широко применяемый метод при оценке объектов недвижимости и отборе инвестиционных программ, суть которого заключается в приведении разновременных инвестиций и денежных поступлений к определенному периоду времени и определению коэффициента окупаемости капиталовложения; преобразование в текущую стоимость будущего потока капиталовложений. Процесс приведения денежных потоков к определенному моменту времени в прошлом по отношению к потоку называется дисконтированием, к моменту в будущем – наращением, или компоундированием.

Выбор ставки дисконтирования ( 1) Если для финансирования инвест. проектов используются собствен. средства, то Альтернат. проект для СК: 1. Размещение на депозит 2. Доходность ценных бумаг, реализованных на фондовом рынке и имеющих гарантир. доходность 3. Доходность собственного производства (бизнеса)

2) Если для реализации проекта используются заемные средства в качестве 3) Если используется смешанный капитал, используется средневзвешенная ставка

Дисконтированный денежный поток является временным показателем, поскольку учитывает каждое движение денежных средств на предприятии, что позволяет более точно проследить динамику затрат и прибыли. Дисконтированием денежного потока называется приведение потока денежных средств с учетом временной стоимости денег к текущему дню, т.е. к моменту начала инвестиций. Это позволяет принять во внимание все факторы, влияющие на денежный поток, включая инфляцию и риски.

Формула дисконтированного денежного потока выглядит следующим образом:

ДДПi – дисконтированный денежный поток периода времени i; ЧДПi – чистый денежный поток за тот же период; r – ставка дисконтирования в десятичном виде. Чистый денежный поток определяется как разность между приходящими суммами и затратами предприятия за определенный период, рассчитанная с учетом выплаты налогов, дивидендов и других выплат. После расчета дисконтированных денежных потоков за каждый период времени вычисляется чистый дисконтированный поток, который равен сумме этих величин и чистому денежному потоку на нулевой период, время первых инвестиций в проект:

ЧДДП = ЧДП0 + Важным аспектом правильного проведения дисконтирования является выбор ставки дисконтирования. Для этого существует несколько способов: метод оценки долгосрочных активов, средневзвешенной стоимости капитала, кумулятивного построения. Последний подход используют особенно часто, он основан на экспертной оценке рисков. Метод анализа инвестиций с помощью расчета дисконтированного денежного потока является эффективным, но довольно трудоемким средством. Результат этого показателя зависит от того, насколько точно и полно учитывались все движения денежных средств на предприятии в течение отчетного периода времени. Возникает вопрос, каким образом учитывать инфляционную составляющую. Это возможно делать двумя способами: во время непосредственного дисконтирования при расчете ставки или путем дефлирования денежных потоков в периоды их учета. При втором методе движения средств фиксируются с поправкой на инфляционный коэффициент по мере их возникновения. 49. Формирование потока для расчета показателей эффективности на основе расчета чистого дохода косвенным методом Для оц-ки эфф-ти инвестиц проектов необходимо представл-е о след типах ден-х потоков: 1. Инвестиционные вложения в проект рассчит. как суммы ден-х ср-в, вкладываемых в приобретение иди создание объектов ОС или НМА, 2. Ср-ва, направленные для пополнения (формирование обор.ср-в). В общем случаи м.б. рассчитаны как: ст-ть оборуд-я, транспорт. ср-в. с учетом ТЗР и налогов, уплачиваемых при их приобретении (А, НДС, тамож-е пошлины). Рассчит. вел. прироста чистого оборот-го капитала. В состав доходов от реализ-ии инвестиц=го проекта вкл-т: - чистая прибыль от реализ. т,р,у; - амортиз. отчисления, кот вкл-ся в состав затрат на пр-во т,р,у; - Величина затраченного НДС, уплачиваемого при приобретении ОС и НМА; - высвобождение ОС; - ликвидационная ст-ть. И=Иос+Инма+Иоб.ср Дн= Пч+А+НДСвх[+об.ср-ва высвобожд.][+ОСликвид.] Чистый доход - сумма денежных ср-в, которые м.б. направлены собственником на возмещение инвестиц. вложений. 50. Формирование потока для расчета показателей эффективности на основе прогноза движения денежных средств Косвенный метод. Чистая прибыль + Амортизационные отчисления + (-) Изменения в оборотном капитале = Чистый денежный поток от операционной деятельности. Изменения в оборотном капитале это рост или сокращение значений: дебиторской и кредиторской задолженностей, стоимости производственных запасов, полученных авансов и других текущих активов и краткосрочных обязательств.

Косвенный метод направлен на получение данных, характеризующих чистый денежный поток предприятия в отчетном периоде. Источником информации для разработки отчетности о движении денежных средств предприятия этим методом являются отчетный баланс и отчет о финансовых результатах. Расчет чистого денежного потока предприятия косвенным методом осуществляется по видам хозяйственной деятельности и предприятию в целом. По операционной деятельности базовым элементом расчета чистого денежного потока предприятия косвенным методом выступает его чистая прибыль, полученная в отчетном периоде. Путем внесения соответствующих корректив чистая прибыль преобразуется затем в показатель чистого денежного потока. Использование косвенного метода расчета движения денежных средств позволяет определить потенциал формирования предприятием основного внутреннего источника финансирования своего развития — чистого денежного потока по операционной и инвестиционной деятельности, а также выявить динамику всех факторов, влияющих на его формирование. Кроме того, следует отметить относительно низкую трудоемкость формирования отчетности о движении денежных средств, так как подавляющее большинство необходимых для расчета косвенным методом показателей содержится в иных формах действующей финансовой отчетности предприятия. Потоки по видам деятельности: 1. Инвестиционная 2. Операционная (текущая) деятельность по уставу. 3. Финансовая. Оттоки по операционной деятельности: 1) Расчеты с поставщиками и подрядчиками, 2) Выплата ЗП работникам.

51. Характеристика и методика расчета показателя «Чистый дисконтированный доход» (ЧДД)

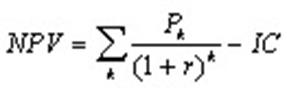

При проведении анализа чувств-сти считают, что приемлемой явл. ситуация, когда ЧДД остается положительным при: 1. Увеличении кап-ых затрат на 20% 2. Снижении цены на 15% 3. Снижении ВР от реализации на 10% 4.Увеличении тек. затрат на 10% 5. При изменении элементов текущих затрат до 25%. Как правило, к-т дисконтирования рассчитывается, исходя из средневзвешенной нормы дисконта, с учетом стр-ры капитала: rсp = r ск rзк – ст-ть собствен. и заемного капитала; В кач-ве ст-ти собствен. капитала обычно принимается ставка доходности по депозитным вкладам либо R капитала орг-ции. Так же в кач-ве ст-ти собствен.капитала м/рассм-ся доходность инвест-ых проектов, доступных для реализации. В кач-ве ст-ти заемн.капитала приним-ся %-ная ставка п привлекаемым заемн.источникам финансир-я. Для расчета окончат.ставки дисконтир-я к рассчитанной средневзвешенной ст-ти капитала рекоменд-ся прибавить поправку на риск: rд = rсp + rpиск Поправка на риск=3-4%, но м. «зашкаливать» и за 100%! На основании дисконтир-ых потоков для обоснования экон. Эф-ти инв-ых проектов проводится расчет ЧДД: ЧДД = Ио – первонач.инвестицион.вложения Английский вариант:NPV = ЧДД = Проекты приним-ся к реализ-ции, если зн-ние пок-ля>0. Экон. смысл пок-ля: экономия инвестора на этапе влож-я инвестиций, т.е. альтернативный проект, кот.обеспеч.доходность равную принятой ставке дисконтир-я требует большей суммы инвес-й на вел-ну ЧДД для получения такого же потока доходов,кот.генерир-ся анализир-ым проектом. 52. Характеристика и методика расчета показателя «Внутренняя норма доходности» (ВНД) IRR (Внутр. норма дох-сти) - это норма прибыли (барьерная ставка, ставка дисконтирования), при которой NPV (Чистая текущая стоимость) инв-ции равна 0, или это та ставка диск-ния, при кот. диск-ные доходы от проекта равны инвест. затратам. IRR опред. max приемлемую ставку диск-ния, при кот. м. инвест-ть ср-ва без к.-либо потерь для собств-ка. IRR = r, при котором NPV = f(r) = 0,

CFt - приток ден. ср-в в период t; It - ∑ инв-ций в t-ом периоде; n - суммарное число периодов (интервалов, шагов) t = 0, 1, 2,..., n. Экон. смысл данного пок-ля заключ. в том, что он пок-ет ожид. норму дох-сти (рент-сть инв-ций) или max допуст. уровень инвест-ных затрат в оцениваемый проект. IRR д. б. выше средневзвеш. цены инвест. рес-в. Если это условие выдерживается, инвестор м. принять проект, в противном случае он д. б. отклонен. Дост-ва IRR сост. в том, что кроме опред-ния уровня рентабельности инвестиции, есть возможность сравнить проекты разного масштаба и различной длительности. Три основных недостатка: 1) По умолчанию предполагается, что положительные денежные потоки реинвестируются по ставке, равной внутренней норме доходности. В случае, если IRR близко к уровню реинвестиций фирмы, то этой проблемы не возникает; когда IRR, особенно привлекательного инвестиционного проекта равен, к примеру 80%, то имеется в виду, что все денежные поступления должны реинвестироваться при ставке 80%. Однако маловероятно, что предприятие обладает ежегодными инвестиционными возможностями, которые обеспечивают рентабельность в 80%. В данной ситуации показатель внутренней нормы доходности (IRR) завышает эффект от инвестиций (в показателе MIRR, Modified Internal Rate of Return (Модифицированная внутренняя норма доходности) данная проблема устранена).

2) Нет возможности определить, сколько принесет денег инвестиция в абсолютных значениях (рублях, долларах). 3) В ситуации со знакопеременными денежными потоками может рассчитываться несколько значений IRR или возможно определение неправильного значения. 53. Характеристика и методика расчета показателя «Индекс рентабельности» (ИР) Profitability Index (Дисконтированный индекс доходности): Одним из вариантов понятия окупаемости заключается в суммировании всех дисконтированных денежных потоков (доходов от инвестиций) с делением полученной суммы на дисконтированные инвестиции. Полученный результат называется дисконтированным индексом доходности

CFt - приток денежных средств в период t; It - сумма инвестиций (затраты) в t-ом периоде; r - барьерная ставка (ставка дисконтирования); n - суммарное число периодов (интервалов, шагов) t = 0, 1, 2,..., n. ИР показывает, сколько единиц современной величины денежного потока приходится на единицу предполагаемых первоначальных затрат. Этот метод является, по сути, следствием метода расчета чистого приведенного эффекта. 1. Если величина критерия PI > 1, то современная стоимость денежного потока проекта превышает первоначальные инвестиции, обеспечивая тем самым наличие положительной величины NPV; норма рентабельности превышает заданную и проект следует принять. 2. При PI < 1, проект не обеспечивает заданного уровня рентабельности, и его следует отвергнуть. 3. Если PI = 1, то инвестиции не приносят дохода, проект ни прибыльный, ни убыточный. Таким образом, критерий PI характеризует эффективность вложений; именно этот критерий наиболее предпочтителен, когда необходимо упорядочить независимые проекты для создания оптимального портфеля в случае ограниченности сверху общего объема инвестиций. Индекс рентабельности является относительным показателем. Благодаря этому он очень удобен при выборе одного проекта из ряда альтернативных, имеющих примерно одинаковые значения NPV, либо при комплектовании портфеля инвестиций с максимальным суммарным значением NPV. Недостатком в методе “расчет индекса рентабельности” является то, что этот показатель сильно чувствителен к масштабу проекта. Он не всегда обеспечивает однозначную оценку эффективности инвестиций, и проект с наиболее высоким PI может не соответствовать проекту с наиболее высокой NPV. В частности, использование индекса рентабельности не позволяет корректно оценить взаимоисключающие проекты. В связи с чем он чаще используется как дополнение к критерию NPV. 54. Характеристика и методика расчета показателя «Динамический срок окупаемости» (ДСО) Срок окупаемости — период времени, необходимый для того, чтобы доходы, генерируемые инвестициями, покрыли затраты на инвестиции. ДСО позволяет дать грубую оценку ликвидности проекта и приблизительно оценить риск. Рассчитывается с момента первоначального вложения инвестиций по проекту. Расчет ДСО проекта осуществляется по накопительному дисконтированному чистому потоку наличности. ДСО в отличие от простого учитывает стоимость капитала и показывает реальный период окупаемости. Общая ф-ла для расчета окупаемости в терминах текущих стоимостях (ДСО):

ТокТС - срок окупаемости инвестиций в текущих стоимостях; n - число периодов; CFt - приток ден. средств в период t; r - барьерная ставка (коэф. дисконтирования); Io - величина исх. инвестиций в нулевой период. Проект считается экон. целесообразным, если ДСО находится в диапазоне или не превышает рассчитанный период. Экон. смысл: по истечению какого кол-ва шагов расчёта вложения в анализ проект становится более привлекательным по сравнению с альтернативным проектом. Недостатки: не определяется рентабельность проекта, не принимается во внимание величина и направления распределения денежных потоков на протяжении периода окупаемости: рассматривается только период покрытия расходов в целом. 55. Расчет точки безубыточности, аналитически и графически При определении понимания классической точки безубыточности предполагается, что постоянные издержки должны быть зафиксированы и только тогда эту точку можно рассчитать. Это может быть верно только в том случае если предприятие выпускает только один вид продукции. А если предприятие выпускает два вида? Значит постоянные издержки распределяются по какой то методологии, принятой на этом предприятии. Следовательно, разнесение постоянных издержек распределяется на каждый вид продукции, и как правило, величина этих издержек на каждый вид продукции зависит от удельного веса этой продукции в общей номенклатуре предприятия. Следовательно, постоянные издержки, для каждого вида продукции величина переменная, но ее зависимость от объема продукции не прямолинейна, а подчиняется другим, более сложным законам. Точка безубыточности (критический объем выпуска продукции) – это такой объем выпуска продукции в натуральном выражении, при котором предприятие не имеет ни прибыли, ни убытка. Т. безубыт. в ед. продажи = Пост. издержки / Норма маржинального дохода Или Т. Безубыт. в ед. продажи = Пост. издержки / Средний маржинальный доход. Критический объем (Vк) рассчит.

К переменным относятся затраты, величина кот изменяется с изменением объема пр-ва (затраты на сырье и материалы; ЗП осн произв. рабочих; топливо и энергия на техн. цели). К постоянным - затраты, величина кот не меняется с изменением объема пр-ва (арендная плата, % за пользование кредитами, начисленная амортизация ОФ). При графическом методе нахождение точки безубыточности сводится к построению комплексного графика «издержки — объем — прибыль». Изображенная на графике анализа «издержки — объем — прибыль» точка безубыточности (порога рентабельности) — это точка пересечения графиков валовой выручки и общих издержек. Размер прибыли и убытка определяется зонами прибыли и убытка. В точке безубыточности получаемая организацией выручка равна ее совокупным (общим) издержкам, при этом прибыль равна нулю. Выручка, соответствующая точке безубыточности, называется пороговой выручкой. Объем производства (продаж) в точке безубыточности называется пороговым объемом производства (продаж). Если организация продает продукции меньше порогового объема продаж, то она терпит убытки, если больше — получает прибыль. На данном графике линия выручки и линия переменных расходов должны исходить из одной точки, а разница между ними есть маржинальный доход.

56. Расчет показателей рентабельности Показатели рентабельности, применяемые в экономических расчетах, характеризуют относительную прибыльность. Различают показатели рентабельности продукции и рентабельности предприятия. Рентабельность продукции примеряют в 3-x вариантах: рентабельность реализованной продукции, товарной продукции и отдельного изделия. Рентабельность реализованной продукции это отношение прибыли от реализации продукции к ее полной себестоимости. Рентабельность товарной продукции характеризуется показателем затрат на денежную единица товарной продукции или его обратной величиной. (Т-С)/ Т*100, где Т - товарная продукция в оптовых ценах предприятия; С - полная себестоимость товарной продукции. Классической формулой вычисления рентабельности товарной продукции является формула (Т-С)/ C*100. Рентабельность изделия - это отношение прибыли на единицу изделия к себестоимости этого изделия. Прибыль по изделию равна разности между его оптовой ценой и себестоимостью. Рентабельность предприятия (общая рентабельность), определяют как отношение балансовой прибыли к средней стоимости Основных производственных фондов и нормируемых оборотных средств. Отношение фонда к материальным и приравненным к ним затратам отражает доходность предприятия. По иному говоря, уровень общей рентабельности, равняется прибыли до начисления процентов*100 и делённой на активы. Уровень общей рентабельности - это ключевой индикатор при анализе рентабельности предприятия. Но если требуется точнее определить развитие фирмы исходя из уровня ее общей рентабельности, необходимо вычислить дополнительно еще два ключевых индикатора: рентабельность оборота и число оборотов капитала. Рентабельность оборота отражает зависимость между валовой выручкой (оборотом) предприятия и его издержками и исчисляется по формуле: РЕНТАБЕЛЬНОСТЬ ОБОРОТА =прибыль до начисления процентов * 100/ валовая выручка Чем больше прибыль по сравнению с валовой выручкой предприятия, тем больше рентабельность оборота. Число оборотов капитала отражает отношение валовой выручки (оборота) предприятия к величине его капитала и исчисляется по формуле ЧИСЛО ОБОРОТОВ КАПИТАЛА =валовая выручка / активы

Чем выше валовая выручка фирмы, тем больше число оборотов ее капитала. В итоге следует, что УРОВЕНЬ ОБЩЕЙ РЕНТАБЕЛЬНОСТИ = РЕНТАБЕЛЬНОСТЬ ОБОРОТА * ЧИСЛО ОБОРОТОВ КАПИТАЛА. Показатели рентабельности и доходности имеют общую экономическую характеристику, они отражают конечную эффективность работы предприятия и выпускаемой им продукции. Главным из показателей уровня рентабельности является отношение общей суммы прибыли к производственным фондам. Показатели рентабельности (доходности) являются общеэкономическими. Они отражают конечный финансовый результат и отражаются в бухгалтерском балансе и отчетности о прибылях и убытках, о реализации, о доходе и рентабельности. Рентабельность является результатом производственного процесса, она формируется под влиянием факторов, связанных с повышением эффективности оборотных средств, снижением себестоимости и повышением рентабельности продукции и отдельных изделий. Общую рентабельность предприятия необходимо рассматривать как функцию ряда количественных показателей - факторов: структуры и фондоотдачи Основных производственных фондов, оборачиваемости нормируемых оборотных средств, рентабельности реализованной продукции. Это 2-й подход к анализу рентабельности предприятия. Для такого анализа используют модифицированную формулу расчета показателя общей рентабельности 1 1 Р = Е / ---- + ---, где УМ К Р - общая рентабельность предприятия % Е - общая (балансовая) прибыль,% к объему реализованной продукции; У - удельный вес активной части в общей стоимости основных производственных фондов, доли единицы; М - коэффициент фондоотдачи активной части основные производственных фондов; К - коэффициент оборачиваемости нормированных средств. Методика анализа общей рентабельности: 1) по факторам эффективности; 2) в зависимости от размера прибыли и величины производственных факторов. Под рентабельностью предприятия понимается его способность к приращению вложенного капитала. Задачей анализа рентабельности являются несколько положений: оценить динамику показателя рентабельности с начала года, степень выполнения плана, определяют и оценивают факторы, влияющие на эти показатели, и их отклонения от плана; выявляют и изучают причины потерь и убытков, вызванных бесхозяйственностью, ошибками в руководстве и другими упущениями в производственно – хозяйственной деятельности предприятия; вскрывают и подсчитывают резервы возможного увеличения прибыли или дохода предприятия. 57. Построение финансового профиля проекта Под финансовым профилем понимается графические изображение динамики дисконтированного чистого денежного потока, рассчитанного нарастающим итогом. Дисконтирование (учет фактора времени) произведено по значениям притока и оттока наличностей ранее, т.е. в исходных данных представлены дисконтированные величины.

Из финансового профиля наглядно видны и легко определяются первые приближенные значения следующих обобщающих финансовых показателей: — максимальный денежный отток ресурсов (координата АБ); Максимальный денежный отток (Cash Outflow), называемый в отечественных источниках потребностью финансирования (ПФ) - это максимальное значение абсолютной величины отрицательного накопленного сальдо от инвестиционной и операционной деятельности. Величина ПФ показывает минимальный объем внешнего финансирования проекта, необходимый для обеспечения его финансовой реализуемости. Поэтому ПФ называют еще капиталом риска. — возможный период возврата капитальных вложений, Т1; Период возврата капитальных вложений – этот показатель широко применяется в отечественной практике как срок окупаемости капитальных вложений. Он представляет собой количество лет, в течение которых доход от продаж за вычетом функционально-административных издержек возмещает основные капитальные вложения. Остается дискуссионным вопрос о том, должен ли период возврата рассчитываться с дисконтированием или без него. — интегральный экономический эффект проекта Чистыми денежными поступлениями (Net Value, NV) ( другие названия – интегральный экономический эффект, ЧДП, чистый доход, чистый денежный поток ) называется накопленный эффект (сальдо денежного потока) за расчетный период: — ЧДП =∑(Пm-Om) — где Пm - приток денежных средств на m-м шаге; Суммирование распространяется на все шаги расчетного периода. Для оценки эффективности инвестиционного проекта за первые К шагов расчетного периода рекомендуется использовать показатель текущих чистых денежных поступлений (накопленного сальдо) 58. Общие понятия неопределенности и риска Обычно инвест.проекты разраб., базируясь на опред-х предположен-х относит.капит.и текущих зат-т, объемов спроса, цен на прод.и т.д. Вне зави-ти от качества и обоснов-ти этих предпол-ий будущее развитие событийй не всегда однозначно, т.е. учтенные при разраб.проекта ппок-ли в ходе практ-го осущ-ия м..не достигнуты. Сост-ие неоднозначности развития событий в буд.принято назыв.неопределенностью. Принятие решен.в услов.непредел.связыв.с понятием риска ИД. Под риском ИД поним.возможность возник-ия нжелат.событий, кот.приведут к снижен.эф-ти ИП. Риск явл.неотъемлем.элем-м совр.р-на и м.б.классииц.по след.признакам: 1. риски по местам возникновения a) конъюктурный риск (маркет-ый) – возм-ть недостиж.объемов РП, р,у в ст-ом выр-ии. b) Пр-ый риск c) Фин.риск d) Экон.риск e) Валют.риск f) Инвест.риск 2. по послед-ям для предпр-ия a) несущ0ый, пок-ли ухуд., но проект остаестя экон.эф-ым b) сущест, часто приводит к тому, что проект становится неэф-ым, но приб-м с бух.т.зрен. c) катастрофический – проект становится бухгалтерски не выгодным, вплоть до потери капитала 3. по возможности план-ия a) детерминир-ые – риски, кот.м.б.спрогноз-ны в разрезе max/min изменен.пок-ей b) недетерм-ые 4. По степени предотвращен.последствий a) Диверсифицируемые, по кот.не снизить послед-ияпо каким-л.мероприятиям b) недиверсифицируемые 59. Анализ чувствительности Анализ чувствительности является одним из инструментов анализа риска инвестиционного проекта, который заключается в изучении влияния различных факторов на ключевые показатели экономической эффективности проекта. Цель анализа чувствительности состоит в оценке уровня влияния различных факторов инвестиционного проекта на ключевые показатели эффективности проекта. Последовательность проведения анализа: 1 Выбор ключевого показателя экономической эффективности инвестиций (обычно ЧДД либо ВНР) 2 Выбор факторов, относительно которых разработчик инвестиционного проекта не имеет однозначного суждения, т.е. находится в состоянии неопределенности. Типичными являются следующие факторы: а) капитальные затраты (инвестиции в ОС и НА); б) вложения в оборотные средства; в) объем РП (в стоимостном выражении); г) компоненты затрат на производство и реализацию продукции, либо их сумма. 3 Установление номинальных и предельных (нижних и верхних) значений неопределенных факторов, выбранных на предыдущем шаге. Чаще всего предельные значения устанавливаются в % отношении к номинальному значению. 4 Расчет ключевого показателя для всех выбранных предельных значений неопределенных факторов 5 Построение графика чувствительности для всех неопределенных факторов 6 анализ сценариев – метод анализа риска, который предполагает помимо базового набора исходных данных ряд др. наборов, которые по мнению инвестора м.иметь в ходе реализации проекта. Отличие анализа сценариев от анализа чувствительности в том, что набор предполагает изменение некоторого ряда показателей с баз. На основ.пок-ей экон.эф-ти, рассчит для кажд.из сценариев и вер-ти возникнов кажд.из сцен-в м.сделать вывод о том, на сколько привлекателен дан.проект для инвестора, путем раасчета ср.взвешен.пок-ей экон.эф-ти ЧДД=ЧДДопт*αопт+ЧДДпес*αпес+ЧДДн.в.* αн.в., ∑α=1 Преимущества анализа чувствительности – позволяет оценить влияние различных ф-ов на показатели эф-ти проекта; достаточно прост в применении в случае исп-ия компьют.техники и специализированного программного обеспечения. Недостатки анализа чувств-ти – одновременно учитывается влияние на результаты проекта только 1 изменяющегося фактора. В методиках разработки бизнес-планов в РБ, а-з чувств-ти имеет широкое применение. 60. Анализ сценариев Анализ сценариев – это прием анализа рынка, который наряду с базовым набором исх. данных проекта рассматривает ряд других наборов данных, кот. по мнению разработчиков проекта могут иметь место в процессе реализации. В общем случае процедура использования данного метода в процессе анализа инвестиционных рисков включает выполнение следующих шагов. 1. Определяют несколько вариантов изменений ключевых исходных пок-лей 2. Каждому варианту изменений приписывают его вероятностную оценку. 3. Для каждого варианта рассчитывают вероятное значение критерия NPV (либо IRR, РI), а также оценки его отклонений от среднего значения. Общая накопленная величина дисконтированных доходов (PV) и чистый приведенный эффект (NPV) соответственно рассчитываются по формулам:

IC – инвестиции Очевидно, что если: NPV > 0, то проект следует принять; 4. Проводится анализ вероятностных распределений полученных результатов. Проект с наименьшим стандартным отклонением (s) и коэффициентом вариации (СV) считается менее рисковым. Основное отличие от чувствительности – можно проводить анализ воздействия нескольких факторов.

|

|||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2017-01-24; просмотров: 218; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.144.172.115 (0.155 с.) |

) осуществляется исходя из структуры источников финансирования инвест. Проектов.

) осуществляется исходя из структуры источников финансирования инвест. Проектов.

, где:

, где: +

+  + … +

+ … +  = ∑

= ∑  при 1 ≤ i ≤ n.

при 1 ≤ i ≤ n.

=1 или 100%

=1 или 100%

-Ио

-Ио -Iо

-Iо -

-

,

,