Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Анализ расходов государственного бюджета ⇐ ПредыдущаяСтр 6 из 6

Финансирование в меру выполнения планов (прогнозов) развития предполагает выделение финансовых ресурсов лишь при выполнении производственных показателей и осуществлении мероприятий в соответствии с прогнозами экономического и социального развития. Соблюдение режима экономии в использовании ресурсов - важный принцип организации государственных расходов, направленный на мобилизацию внутренних резервов и усиление контроля за расходованием государственных средств во всех подразделениях производственной и непроизводственной сфер, рациональное и бережливое их использование. Необходимым принципом организации государственных расходов является оптимальное сочетание бюджетных, кредитных и собственных источников их покрытия. Этот принцип выражает процесс софинансирования государственных расходов. Для того, чтобы лучше понять динамику изменения расходной части госбюджета Республики Казахстан, проанализируем основные показатели за несколько прошедших лет.

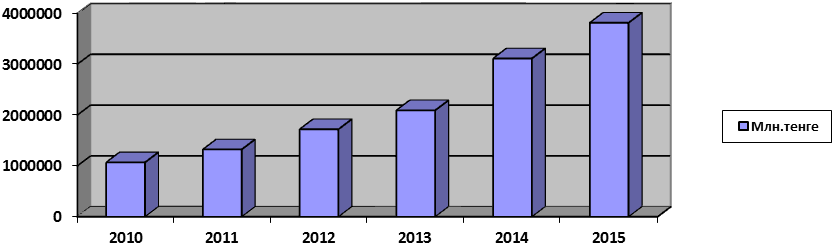

Рисунок 4 - Динамика роста расходов государственного бюджета в период 2010-2015 гг.

Рисунок 4 наглядно демонстрирует рост расходов государственного бюджета. По сравнению с 2010 годом в 2015 году государственные расходы увеличились более чем в 3 раза. Значительный рост расходов наблюдается в последние года. Так в 2014 году расходы госбюджета по сравнению с 2013 годом увеличились на 49 %, а в 2015 году по сравнению с 2014 расходы выросли на 22%. Проанализируем расходы государственного бюджета за период с 2003 по 2015 года по видам (таблица 2). Таблица 2 - Расходы государственного бюджета за период 2010 по 2015 гг., млн. тенге

В приложении 2 отражено структурное представление расходов государственного бюджета за 2015 год, из которого видно, что основными статьями расхода государственного бюджета являются социальное обеспечение и социальная помощь – 16%, образование –15%, здравоохранение – 10%, общественный порядок и безопасность – 8%. В 2015 году расходы на промышленность, архитектуру, градостроительную и строительную деятельность выросли более чем в 2,5 раза. Однако в структуре республиканского бюджета доля расходов на промышленность, архитектуру, градостроительную и строительную деятельность незначительна: в 2014 году - 0,1%, в 2015 году - 0,3 процента. При этом, по данной функциональной группе осуществлялись расходы на прикладные научные исследования технологического характера, прикладные научные исследования в области строительства, а также выделены целевые трансферты на развитие бюджету Карагандинской области на строительство инфраструктуры индустриального парка в городе Караганде и акимату Южно-Казахстанской области на развитие инфраструктуры специальной экономической зоны «Оңтүстік». В целом по сравнению с 2014 годом расходы республиканского бюджета увеличены на: - транспорт и коммуникации и прочие расходы – на 70%,

- топливно-энергетический комплекс, недропользование и оборону – на 60%, - культуру, спорт, туризм и информационное пространство – на 50%, - образование - на 40%, - сельское, водное, лесное, рыбное хозяйство, особо охраняемые природные территории, охрану окружающей среды и животного мира, земельные отношения; жилищно-коммунальное хозяйство; общественный порядок, безопасность, правовую, судебную, уголовно-исполнительную деятельность; государственные услуги общего характера – на 30%, - здравоохранение, обслуживание долга, субвенции областным бюджетам и социальную помощь и социальное обеспечение на 20 процентов.

Сумма неосвоения республиканского бюджета за первое полугодие текущего года составила 44,9 млрд. тенге, план не исполнен по объективным причинам на сумму 5,9 млрд.тенге, на 39,9 млрд.тенге по субъективным.

Заключение

Государственный бюджет, являясь основным финансовым планом государства, главным средством аккумулирования финансовых средств, дает политической власти реальную возможность осуществления властных полномочий, дает государству реальную экономическую и политическую власть. Бюджет выступает инструментом регулирования и стимулирования экономики, повышает эффективность производства, именно через бюджет осуществляется социальная политика. Таким образом, бюджет, объединяя в себе основные финансовые категории (налоги, государственный кредит, государственные расходы), является ведущим звеном финансовой системы любого государства и играет как важную экономическую, так и политическую роль в любом современном обществе. Доходная часть государственного бюджета формируется в основном за счет налоговых поступлений и доходов, получаемых государством от различной деятельности, причем в рыночной экономике основным поступлением в госбюджет является подоходный налог с населения, т.е. с физических лиц (до 80%). Такой вид налогообложения считается наиболее прогрессивным, так как население не имеет возможности переложить налог на отпускные цены. Бизнес же такую практику применяет, когда его доходы облагаются налогом. Функционирование бюджета, связанное с формированием и использованием централизованного фонда денежных средств государства, происходит посредством особых экономических форм - доходов и расходов бюджета. Они выражают отдельные этапы стоимостного распределения. Обе категории объективны, как и сам бюджет, и имеют специфическое общественное назначение: доходы обеспечивают государство необходимыми денежными средствами, расходы распределяют централизованные ресурсы в соответствии с общегосударственными потребностями. Состав и структура доходов и расходов зависят от направлений осуществления бюджетной и налоговой политики государства, осуществляемой в конкретных социально-экономических и исторических условиях. При этом государство использует приемлемые в определенных условиях формы и методы формирования доходов и осуществления расходов. Как правило, источником доходов являются налоги или платежи, адекватные им. Состав и структура доходов государственного бюджета Республики Казахстан определяются действующей системой налоговых платежей и поступлениями неналоговых средств относительно нестабильного характера.

Расходная часть государственного бюджета в странах с развитой рыночной экономикой предполагает выделение средств на социальные нужды (не менее 50% всех расходов), на поддержание обороноспособности страны (примерно 20%), обслуживание государственного долга, на предоставление дотаций предприятиям государственного сектора и развитие инфраструктуры. Структура расходной части бюджета в определенной степени зависит от ориентации государственной политики. Общие показатели государственного бюджета Республики Казахстан выглядят следующим образом: за 2015 год поступления в государственный бюджет без учета поступлений займов составили 4 040,5 млрд.тенге и исполнены на 99,5%, расходы государственного бюджета за 2015 год без учета погашения займов составили 4 373,8 млрд.тенге, или 99,0% к плану в сумме 4 419,6 млрд.тенге. При запланированном дефиците в сумме 359,5 млрд.тенге, фактически дефицит сложился в сумме 332,2 млрд. тенге. Использование государственного бюджета в рыночной экономике определяется целью создать наилучшие условия для функционирования рыночной системы - это охрана института частной собственности, создание условий для мобильности ресурсов, поддержание социальной стабильности общества, формирование конкурентной среды, направляющей производство на потребности покупателей. В последнее время, в условиях кризиса особенно четко обозначились усилия правительств на поддержание высокого конкурентоспособного потенциала общества на мировом рынке. На современном этапе развития экономики централизованные финансовые ресурсы позволяют государству обеспечивать необходимые темпы и пропорции общественного производства, добиваться совершенствования его отраслевой и территориальной структуры, формировать в необходимых размерах средства для первоочередных программ развития отраслей экономики, проводить крупные социальные преобразования. Планирование и исполнение бюджета в будущем будет сопровождаться полной информацией о направлениях и результатах использования бюджетных средств, на основании которой будут приниматься решения об изменении бюджетной политики, а государственные органы – нести ответственность за качественное исполнение своих функций.

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2017-01-20; просмотров: 132; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.224.59.231 (0.008 с.) |