Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Официальная процедура диагностики кризисного состояния организацииСодержание книги

Поиск на нашем сайте

С точки зрения менеджмента наступление банкротства является следствием кризисного состояния предприятия. Согласно федеральному закону «О несостоятельности (банкротстве)», несостоятельность (банкротство) – это признанная арбитражным судом или объявленная должником неспособность должника в полном объеме удовлетворить требования кредиторов по денежным обязательствам или исполнить обязанность по уплате обязательных платежей в бюджеты всех уровней и во внебюджетные фонды. Определяющую роль для признания арбитражным судом факта банкротства предприятия играют экономические аспекты его деятельности, поэтому при возбуждении в арбитражном суде производства по делу о несостоятельности (банкротстве) предприятия необходимо проведение анализа его экономического и финансового состояния. Для этого определяются три финансовых коэффициента и устанавливаются их критерии (нормативы). Исходными данными для расчетов служат сведения бухгалтерских балансов (Форма 1) и отчетов о прибылях и убытках (Форма 2) за два последних года. Коэффициент текущей ликвидности (Ктл) характеризует общую обеспеченность предприятия оборотными средствами для ведения хозяйственной деятельности и своевременного погашения срочных обязательств предприятия (установленный норматив Ктл ≥ 2). Коэффициент текущей ликвидности рассчитывается по формуле (1): Ктл = Коэффициент обеспеченности собственными оборотными средствами (Ко) характеризует наличие у предприятия собственных оборотных средств, необходимых для его финансовой устойчивости и показывает долю собственных оборотных средств в их общей сумме (установленный норматив Ко ≥ 0,1).

Коэффициент Ко рассчитывается по формуле (2):

Ко =

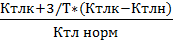

Если коэффициент текущей ликвидности и коэффициент обеспеченности собственными оборотными средствами ниже нормативных значений, но имеется их положительная динамика, то необходимо рассчитать коэффициент восстановления платежеспособности, если же данные коэффициенты больше нормативных значений, но уменьшаются, то рассчитывается коэффициент утраты платежеспособности. Коэффициент восстановления (утраты) платежеспособности (Квп/уп) показывает наличие реальной возможности у предприятия восстановить либо утратить свою платежеспособность в течение определенного периода (установленный норматив Квп/уп ≥ 1). Коэффициент восстановления платежеспособности определяется по формуле (3): Квп = где Ктлк – коэффициент текущей ликвидности на конец отчетного периода; Ктлн – коэффициент текущей ликвидности на начало отчетного периода; Т – отчетный период (3, 6, 9 или 12 месяцев); 6 – период восстановления платежеспособности, месяцы; Ктл норм – нормативное значение коэффициента текущей ликвидности, равное 2. При значении Квп < 1 определяется коэффициент утраты платежеспособности по формуле (4):

Куп =

Расчеты данных коэффициентов сведем в таблицу 1.

Таблица 1 – Расчеты показателей оценки финансовой устойчивости

Исходя из данных расчетов и таблицы, можно сделать вывод: Ни один из показателей в 2012 и 2013 годах не соответствует нормативному значению. Несмотря на то, что коэффициент текущей ликвидности к 2013 году увеличился на 0,22, он показывает, что у предприятия недостаточно оборотных средств для ведения хозяйственной деятельности и своевременного погашения срочных обязательств предприятия. Коэффициент обеспеченности собственными оборотными средствами имеет отрицательное значение и составляет -0,26 единиц в 2012 году и -0,03 единиц в 2013, что говорит о необеспеченности предприятия собственных оборотных средств, необходимых для его финансовой устойчивости. Так как коэффициент текущей ликвидности и коэффициент обеспеченности собственными оборотными средствами имеют положительную динамику, мы рассчитывали коэффициент восстановления платежеспособности, который к 2013 году увеличился на 0,11 и составил 0,40 единиц, что показывает угрозу утратить свою платежеспособность в течение определенного периода, так как эти значения меньше нормативных. Значит, далее рассчитываем коэффициент утраты платежеспособности, который так же не соответствует нормативным значениям (в 2012 году – 0,27 единиц, в 2013 – 0,37 единиц), но наблюдается положительная динамика, что говорит о возможности восстановления платежеспособности предприятия в будущих периодах.

1.2. Прогнозирование банкротства организации на основе многофакторных моделей (Z-счетов) В системе антикризисного управления важное значение имеет предсказание банкротства предприятий. В практике прогнозирования банкротства используются многофакторные модели. Основной идеей создания моделей предсказания банкротства является то, что по данным наблюдений тренда и поведения некоторых коэффициентов различных организаций до момента банкротства можно делать прогнозы. Считается, что признаки ухудшения обстановки, о которых сигнализируют изменения коэффициентов, можно выявить достаточно рано, чтобы принять меры и избежать значительного риска невыполнения обязательств и банкротства. Расчет Z -счетов следует выполнить, используя двухфакторную и четырех-факторную модели. Двухфакторная модель Z2 имеет вид: Z2 = – 0,3877 + (–1,0736) * Кт.л + 0,0579 * где Z2 – коэффициент прогнозирования банкротства: если Z2 > 0, то вероятность банкротства велика, если Z2 < 0, то вероятность банкротства мала; Кт.л – коэффициент текущей ликвидности, который находится путем отно-шения текущих активов к текущим пассивам, в свою очередь, текущие активы – оборотные активы (второй раздел баланса), а текущие пассивы – заемные средства минус долгосрочные пассивы (или пятый раздел баланса); ЗС – величина заемных средств; она вычисляется по формуле: ЗС = с.1400 Баланса (П) + с.1500 Баланса (П) – с.1530 – с. 1540, (6) Пассив – итог пассива баланса.

Проведем расчет Z-счетов для нашего предприятия, используя формулы (5) и (6): 1) 2012 год: ЗС = 0 + 5673 – 0 – 0 = 5673; Z2 = – 0,3877 + (– 1,0736) * 0,47 + 0,0579 * 2) 2013 год: ЗС = 0 + 4353 – 0 – 0 = 4353; Z2 = – 0,3877 + (– 1,0736) * 0,69 + 0,0579 * Четырехфакторная модель Z4 имеет вид: Z4 = 0,53Х1+ 0,13Х2 + 0,18Х3 + 0,16 Х4, (7) где Х1 – прибыль от реализации / краткосрочные обязательства; Х2 – оборотные активы / сумма обязательств; Х3 – краткосрочные обязательства / всего активов; Х4 – выручка от реализации / всего активов; В этой формуле пороговое значение Z-счета – 0,2. Проведем расчет Z-счетов для нашего предприятия, используя формулу (7): 1) 2012 год: Х1 = 2491/5673 = 0,44; Х2 = 4517/5673 = 0,80; Х3 = 5673/6480 = 0,88; Х4 = 32961/6480 = 5,09; Z4 = 0,53 * 0,44 + 0,13 * 0,80 + 0,18 * 0,88 + 0,16 * 5,09 = 1,31 (Z4 > 0,2). 2) 2013 год: Х1 = 1616/4353 = 0,37; Х2 = 4217/4353 = 0,97; Х3 = 4353/5477 = 0,79; Х4 = 32966/5477 = 6,02; Z4 = 0,53 * 0,37 + 0,13 * 0,97 + 0,18 * 0,79 + 0,16 * 6,02 = 1,43 (Z4 > 0,2).

Расчет Z-счетов для предприятия сведем в таблицу 2. Таблица 2 – Прогнозирование банкротства организации с помощью много-факторных моделей (Z-счетов)

При прогнозировании банкротства, используя многофакторные модели (Z-счетов), можно сделать вывод о том, что вероятность наступления банкротства у предприятия ООО «Рубим Дом» в обоих случаях мала.

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2017-01-19; просмотров: 185; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.145.177.173 (0.006 с.) |

=

=  (1)

(1) =

=  (2)

(2) , (3)

, (3) , (4)

, (4) , (5)

, (5) = – 0,84 (Z2 < 0).

= – 0,84 (Z2 < 0). = – 1,08 (Z2 < 0).

= – 1,08 (Z2 < 0).