Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

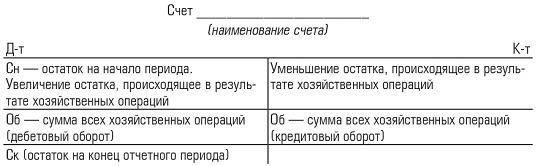

Структура бухгалтерского счетаСодержание книги

Поиск на нашем сайте

В соответствии с экономической группировкой имущества и источников его формирования в бухгалтерском балансе выделяют активные и пассивные счета. Активные счета предназначены для отражения наличия и движения имущества и расходов (например, сч. «Касса», «Материалы», «Основное производство», «Расходы будущих периодов» и др.). Пассивные счета предназначены для отражения наличия и движения источников формирования имущества и доходов (например, сч. «Уставный капитал», «Доходы будущих периодов». «Расчеты с персоналом по оплате труда» и др.). Структура любого счета (активного или пассивного) предполагает отражение: § начального остатка (сальдо — Сн); § показателей, приводящих к увеличению или уменьшению начального остатка, итоговые значения которых по каждой стороне счета (дебету и кредиту) называются оборотами (Об.) (соответственно - дебетовый и кредитовый оборот); § конечного остатка (сальдо — Ск), характеризующего состояние объекта бухгалтерского наблюдения на конец отчетного периода. Однако значение дебета и кредита в активных и пассивных счетах не одинаково. В активных счетах наличие (Сн) имущества и его увеличение отражается по дебету, а уменьшение по кредиту. Схема записей по активному счету имеет следующий вид:

Таким образом, чтобы отразить увеличение имущества, необходимо произвести запись по активному счету в дебет счета, т.е. дебетовать счет, а чтобы отразить уменьшение имущества — по активному счету в кредит, т.е. кредитовать счет.

Определение конечного остатка (Ск) по активному счету на конец отчетного периода производится следующим образом: Ск = Сн + Обдт— Обкт. Сальдо по активному счету может быть только дебетовым, но может быть и равно нулю, если Сн + Обдт= Обкт. В пассивных счетах наличие источника (Сн) и его увеличение отражаются по кредиту, а уменьшение — по дебету. Схема записей по пассивному счету имеет следующий вид:

Таким образом, чтобы отразить увеличение источника (имущества), необходимо произвести запись по пассивному счету в кредит счета, т.е. кредитовать счет, а чтобы отразить уменьшение источника — запись по пассивному счету в дебет счета, т.е. дебетовать счет. Определение конечного остатка (Ск) по пассивному счету на конец отчетного периода производится следующим образом: Ск = Сн + Обкт— Обдт. Сальдо по пассивному счету может быть только кредитовым, но может быть и равно нулю, если Сн + Обкт= Обдт. В системе счетов бухгалтерского учета применяются и так называемые активно-пассивные счета, сочетающие в себе признаки активных и пассивных счетов. В таких счетах остаток может быть и дебетовым, и кредитовым или одновременно и дебетовым, и кредитовым, что называют развернутым сальдо; например, счет «Расчеты с разными дебиторами и кредиторами», где дебетовое сальдо показывает сумму дебиторской задолженности и отражается в активе баланса, а кредитовое сальдо показывает сумму кредиторской задолженности и отражается в пассиве баланса (это развернутое сальдо). Развернутое сальдо в обычном порядке по активно-пассивному счету определить невозможно, ибо нельзя уменьшить дебиторскую задолженность за счет кредиторской и, наоборот, кредиторскую задолженность нельзя погашать дебиторской. Чтобы получить развернутое сальдо (отдельно дебетовое и кредитовое) по активно-пассив- ному счету, необходимо вести раздельный учет, т.е. детализировать учетные записи (например, отдельный учет дебиторов на активных счетах и отдельный учет кредиторов на пассивных счетах), а затем подсчитать суммы оборотов и соответствующих остатков исходя из природы (структуры) активного и пассивного счетов.

|

||||

|

|

Последнее изменение этой страницы: 2016-12-30; просмотров: 216; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.216.147 (0.006 с.) |