Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Расчёт амортизационных отчислений ⇐ ПредыдущаяСтр 2 из 2

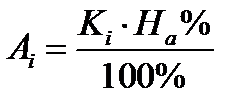

Сумма амортизационных отчислений определяется линейным методом по формуле:

где Аi - годовые амортизационные отчисления по группам основных средств, руб.; Кi – стоимость основных средств по группам, руб.; На – норма амортизации по данной группе, %.

Результаты расчета амортизационных отчислений линейным методом представляются в таблице 3.2.1. Таблица 3.2.1 - Расчет амортизационных отчислений линейным методом

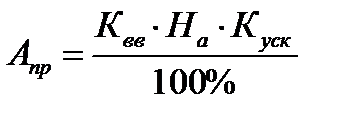

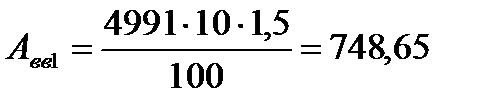

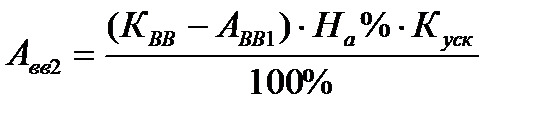

Сумма амортизационных отчислений после модернизации установки, рассчитываем по методу уменьшаемого остатка. При методе уменьшаемого остатка годовая сумма начисленной амортизации рассчитывается исходя из определяемой на начало отчетного года недоамортизированной стоимости (разности амортизируемой стоимости и суммы, начисленной до начала отчетного года амортизации), нормы амортизации и коэффициента ускорения (1,5), принятого организацией.

Амортизационные отчисления для рабочих машин и оборудования после модернизации за 1-й год: исправить цифры

Амортизационные отчисления для рабочих машин и оборудования после модернизации за 2-й год:

Амортизационные отчисления для рабочих машин и оборудования после модернизации за 3-й год:

Результаты расчета амортизационных отчислений линейным методом уменьшаемого остатка – табл. 3.2.2. Таблица 3.2.2 - Расчет амортизационных отчислений методом уменьшаемого остатка

Оборотные средства

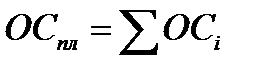

Норматив оборотных средств определяется с учетом потребности в средствах как для основной деятельности, так и для ремонтов, осуществляемых собственными силами. Норматив оборотных средств – минимальный плановый размер оборотных средств предприятия, постоянно необходимый для его нормальной работы. Общий норматив складывается из суммы частных нормативов - размеров средств по отдельным элементам производственных запасов (ОСi) и норматива оборотных средств по готовой продукции (ОСг.п.)

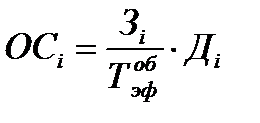

Норматив по сырью, основным и вспомогательным материалам, топливу определяется по формуле:

где Зi – годовые затраты по i-тым элементам, руб. Тэф – эффективный фонд времени работы оборудования; Дi – норма запаса в днях по i-тому элементу. Норматив по сырью:

Норматив оборотных средств по запчастям принимается в размере 2% от стоимости всего оборудования на установке. Норматив оборотных средств по запчастям: До модернизации: После модернизации: Норматив по готовой продукции

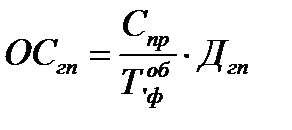

где Спр – производственная себестоимость, руб. Дгп – норма запаса готовой продукции, в днях. Норматив оборотных средств по готовой продукции на складе: До модернизации: После модернизации: Расчет нормируемых оборотных средств представлен в таблице 3.3.

Таблица 3.3 - Расчет потребности в нормируемых оборотных средствах

По результатам расчетов определяется величина капитальных вложений (табл. 3.4).

Таблица 3.4 - Величина капитальных вложений

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2017-01-20; просмотров: 109; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.138.105.124 (0.009 с.) |

млн. руб.

млн. руб. млн. руб.

млн. руб. 75937589,2+748,63=57938337,85 млн. руб.

75937589,2+748,63=57938337,85 млн. руб.

млн. руб.

млн. руб.

=540,90 млн. руб.

=540,90 млн. руб.

млн. руб.

млн. руб. млн. руб.

млн. руб. млн. руб.

млн. руб.

млн. руб.

млн. руб. млн. руб..

млн. руб..