Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Податкова політика України та її реформування.Содержание книги

Поиск на нашем сайте

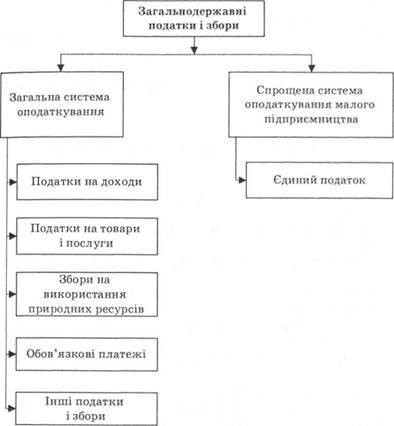

Становлення податкової системи України почалося з розбудови її як незалежної, самостійної держави. Прийняття курсу на формування ринкової економіки передбачало створення системи оподаткування, яка найбільшою мірою відповідає таким перетворенням. Податкова система, яку було прийнято в Радянському Союзі не відповідала таким вимогам. Вона ґрунтувалася на зовсім інших принципах. Тотальна централізація економічного і соціального розвитку, панування державної власності й адміністративного розподілу доходів передбачали необов'язковий характер існування системи оподаткування, спрямованої на розвиток підприємницької діяльності, приватної ініціативи та конкуренції. Проте, побудова податкової системи, адекватної ринковим умовам виявилася досить складним і довготривалим процесом. Просте копіювання систем оподаткування розвинутих країн без урахування специфіки розвитку України не може дати позитивних результатів. Постала необхідність розробити власну систему, у якій би бралися до уваги економічні, соціальні, політичні та психологічні особливості розвитку нашої країни. Нині така система є. Вона подібна до податкових систем розвинутих країн, проте, має суттєві відмінності. Однією з найважливіших її рис є те, що вона спрямована на вирішення, перш за все, соціальних проблем, які загострилися з переходом до ринкової економіки. Слід враховувати, що такі задачі вирішуються в умовах функціонування нераціональної структури господарського комплексу, низької конкурентоспроможності вітчизняних підприємств, нерівномірного розподілу ресурсів між регіонами та ін. Податкова система України поділяється на загальну та спрощену системи оподаткування. Загальна система застосовується для переважної більшості платників податків. Оподаткування сільськогосподарських товаровиробників та суб'єктів малого бізнесу здійснюється з використанням спрощеної системи. Такий порядок було прийнято з метою створення більш сприятливих умов для розвитку малого бізнесу. Зокрема, використання спрощеної системи передбачає спрощення обліку і звітності, а також зменшення податкового навантаження на розвиток підприємницької діяльності. Податкова система України охоплює загальнодержавні податки і збори (обов'язкові платежі) та місцеві податки і збори (обов'язкові платежі). Загальнодержавні податки і збори встановлюються Верховною Радою України (рис. 4.4), місцеві податки і збори – місцевими органами влади. До загальнодержавних належать такі податки і збори (обов'язкові платежі): 1) податок на додану вартість; 2) акцизний збір; 3) податок на прибуток підприємств, у тому числі дивіденди, що сплачуються до бюджету державними некорпоратизованими, казенними або комунальними підприємствами; 4) податок на доходи фізичних осіб; 5) мито; 6) державне мито; 7) податок на нерухоме майно (нерухомість); 8) плата за землю (земельний податок, а також орендна плата за земельні ділянки державної і комунальної власності); 9) рентні платежі; 10) податок з власників транспортних засобів та інших самохідних машин і механізмів; 11) податок на промисел; 12) збір за геологорозвідувальні роботи, виконані за рахунок державного бюджету; 13) збір за спеціальне використання природних ресурсів; 14) збір за забруднення навколишнього природного середовища; 15) збір на обов'язкове державне пенсійне страхування; 16) плата за торговий патент на деякі види підприємницької діяльності; 17) фіксований сільськогосподарський податок; 18) збір на розвиток виноградарства, садівництва і хмелярства; 19) єдиний збір, що стягується у пунктах пропуску через державний кордон України; 20) збір за використання радіочастотного ресурсу України; 21) збори до Фонду гарантування вкладів фізичних осіб (початковий, регулярний, спеціальний); 22) збір у вигляді цільової надбавки до чинного тарифу на електричну та теплову енергію, крім електроенергії, виробленої кваліфікованими когенераційними установками; 23) збір за проведення гастрольних заходів; 24) судовий збір; 25) збір у вигляді цільової надбавки до затвердженого тарифу на природний газ для споживачів усіх форм власності.

Рис. 4.4. Загальнодержавні податки і збори в Україні Місцеві податки і збори (обов'язкові платежі) включають: 1) податок з реклами; 2) комунальний податок. До місцевих зборів (обов'язкових платежів) зараховують: 1) збір за припаркування автотранспорту; 2) ринковий збір; 3) збір за видачу ордера на квартиру; 4) курортний збір; 5) збір за участь у бігах на іподромі; 6) збір за виграш на бігах на іподромі; 7) збір з осіб, які беруть участь у грі на тоталізаторі та іподромі; 8) збір за право використання місцевої символіки; 9) збір за право проведення кіно- і телезйомок; 10) збір за проведення місцевого аукціону, конкурсного розпродажу і лотерей; 11) збір за видачу дозволу на розміщення об'єктів торгівлі та сфери послуг; 12) збір із власників собак. Місцеві податки і збори (обов'язкові платежі), механізм стягування та порядок їх сплати встановлюються сільськими, селищними, міськими радами відповідно до переліку і в межах граничних обсягів ставок, установлених законами України.

|

||||

|

|

Последнее изменение этой страницы: 2016-12-28; просмотров: 169; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.225.234.164 (0.007 с.) |