Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Методичні основи визначення ймовірності банкрутства суб'єктів господарюванняСодержание книги

Поиск на нашем сайте

Для успішного господарювання на ринкових засадах сутгєво важливим є можливість оцінки ймовірності банкрутства суб'єктів підприємницької та іншої діяльності. В Україні, де протягом багатьох десятиріч панувала позаринкова система господарювання, що виключала офіційне визнання банкрутства як економічного явища, нема загальновизнаної вітчизняної методики визначення ймовірності банкрутства суб'єктів господарювання. У зв'язку з цим доводиться користуватися зарубіжними методичними підходами, в основу яких покладено факторні моделі прогнозування банкрутства підприємств та організацій. Найпростішою є двофакторна модель оцінки ймовірності банкрутства підприємства (організації). Вона передбачає обчислення спеціального коефіцієнта 2 і має такий формалізований вигляд:

де kзл — коефіцієнт загальної ліквідності; qпк — частка позикових коштів у загальній величині пасиву балансу. За двофакторною моделлю ймовірність банкрутства будь-якого суб'єкта господарювання є дуже малою за будь-якого від'ємного значення коефіцієнта Z і великою — за Z > 1. Більш обґрунтованою та більш поширеною є п 'ятифакторна модель Альтмана. Професор Нью-Йоркського університету Едвард Альтман розробив алгоритм розрахунку індексу кредитоспроможності, який одержав назву індексу (моделі) Альтмана. Цей індекс дає змогу з достатньою вірогідністю розподілити суб'єкти господарювання на тих, що працюють стабільно, і на потенційних банкрутів. Свою модель Е. Альтман побудував на підставі дослідження фінансового стану та результатів господарської діяльності 66 компаній, розрахувавши 22 фінансові коефіцієнти і скориставшися для своєї моделі лише п'ятьма найбільш вагомими. Ці коефіцієнти характеризують з різних сторін (усебічно) прибутковість капіталу та його структуру. Індекс Альтмана «Z» розраховується за формулою

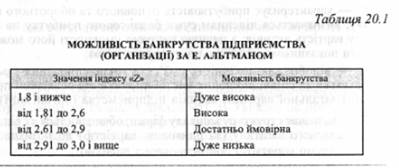

де 3,3; 0,99; 0,6; 1,4 і 1,2 — коефіцієнти регресії, що характеризують міру впливу на індекс «Z»; К1 — характеризує прибутковість основного та оборотного капіталу; визначається діленням суми балансового прибутку на загальну вартість активів; з певною часткою умовності його можна назвати показником рентабельності виробництва; К2 — відображає дохідність суб'єкта господарювання і розраховується як співвідношення чистої виручки від реалізації продукції і загальної вартості активів підприємства (організації); К3 — визначає структуру капіталу фірми; обчислюється як відношення власного капіталу (за ринковою вартістю) до позикового капіталу (суми коротко- і довгострокових пасивів); К4 — відображає рівень чистої прибутковості виробництва (діяльності); розраховується діленням обсягу реінвестованого прибутку (суми резерву, фондів соціального призначення та цільового фінансування, нерозподіленого прибутку) на загальну вартість активів фірми; К5 — характеризує структуру капіталу та визначається як відношення власного оборотного капіталу до загальної вартості активів суб'єкта господарювання. Для визначення ймовірності банкрутства того чи того суб'єкта господарювання розрахунковий індекс «Z» необхідно порівняти з критичним його значенням. Для точнішого визначення ступеня ймовірності банкрутства підприємства (організації) рекомендується користуватися таблицею 20.1. Зрозуміло, що в процесі ранжиру- вання (розподілу) підприємств та інших суб'єктів підприємницької діяльності часто виникає потреба врахувати специфіку відповідної галузі (сфери діяльності), а відтак визначити іншу шкалу градації індексів.У вітчизняній практиці господарювання застосування моделі Е. Альтмана зв'язане з певними труднощами. По-перше, коефіцієнти регресії К]—К. розраховувалися автором за результатами діяльності компаній, що функціонували у зовсім іншому конкурентному ринковому середовищі. По-друге, у шкалі Альтмана не враховано галузевих особливостей господарювання. По-третє, вітчизняним спеціалістам бракує інформації для розрахунку коефіцієнта К3 через недорозвинутість ринку цінних паперів. Тому запропоновані Е. Альтманом методичні принципи визначення ймовірності банкрутства можна використовувати у вітчизняній практиці господарювання за такої умови: коефіцієнти регресії та критичні значення індексу «Z» треба обов'язково розраховувати для конкретних галузей (сфер діяльності) з використанням оптимальних критеріїв, які відображали б специфічні умови господарювання вітчизняних підприємств (організацій).

|

||||

|

|

Последнее изменение этой страницы: 2016-12-12; просмотров: 217; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.144.224.116 (0.007 с.) |