Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Расчёт структуры и калькуляции себестоимости продукцииСодержание книги

Поиск на нашем сайте

Затраты по производству и реализации товаров (работ, услуг) определим по формуле (17):

Результаты расчетов затрат по производству и реализации товаров (работ, услуг) сведите в таблицу 5. Определите общую сумму затрат. Рассчитайте структуру затрат и калькуляцию себестоимости единицы продукции в планируемом году. Проанализируйте их, определите, каков характер производства: - трудоемкий; - материалоемкий; - фондоемкий; - смешанный. Выявите те элементы затрат, в которых скрыты основные резервы снижения себестоимости. Структура себестоимости рассчитывается отношением каждого элемента затрат к общей сумме затрат по производству и реализации товаров (работ, услуг). Калькуляция себестоимости единицы продукции – это расчет затрат, приходящихся на 100 рублей выручки от реализации товаров (работ, услуг), по каждому элементу. Себестоимость 100 рублей выручки от реализации товаров (работ, услуг) рассчитывается по формуле:

где С100 руб.– себестоимость 100 рублей выручки от реализации товаров (работ, услуг), руб.; Зпл – сумма затрат по производству и реализации товаров (работ, услуг), тыс. руб.

Калькуляция себестоимости единицы продукции рассчитывается по формуле:

где Зi100 руб.– затраты приходящиеся на 100 рублей выручки от реализации товаров (работ,услуг), по каждому элементу, руб.; Зi – затраты по каждому элементу, тыс. руб.

Расчет калькуляции себестоимости единицы продукции структуры производим по формуле:

Зi100руб =

где Зi100руб – себестоимость ста рублей выручки по статье (элементу) затрат, руб.; Врпл – выручка предприятия, тыс. руб.

По формуле (18) рассчитаем себестоимость 100 рублей выручки:

Результаты расчетов структуры и калькуляции себестоимости представлены в таблице 5.

Таблица 5 – Затраты по производству и реализации товаров (работ, услуг) в планируемом году

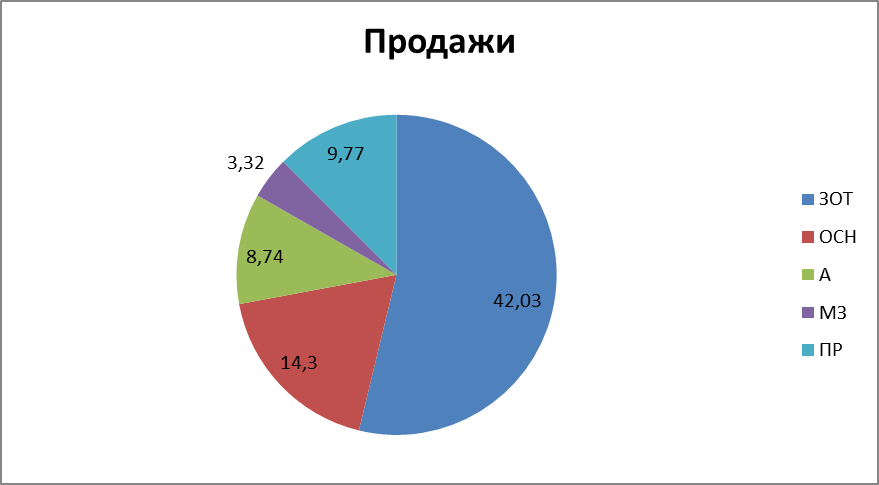

По результатам расчетов построим диаграмму, отражающую структуру себестоимости 100 руб. выручки от реализации товаров (работ, услуг):

Рисунок 4 – Структура себестоимости 100 рублей выручки от реализации товаров (работ, услуг) Анализируя таблицу 5 мы видим, что наибольшую долю в себестоимости единицы продукции составляют затраты на оплату труда (42,03%) – производство на РУЭС трудоёмкое. Из таблицы 5 видно, что для получения ста рублей выручки затрачено 78,16 рубля текущих затрат. Производство продукции является трудоёмким, т.к. для получения 100 рублей выручки предприятие затрачивает 42,03 руб. расходов на оплату труда. Следовательно, статья ЗОТ – это основной резерв снижения себестоимости. Значит, предприятию необходимо сокращать ЗОТ путём автоматизации и механизации производственного процесса, научной организации труда, повышения уровня квалификации работников.

РАСЧЕТ ПРИБЫЛИ

Прибыль – это абсолютный показатель эффективности производства, его коммерческая цель. Конечным финансовым результатом деятельности РУЭС является чистая прибыль. Чистая прибыль рассчитывается следующим образом: 1. Прибыль от реализации товаров (работ, услуг):

Пр пл = Врпл - НДС -

где ПР пл – прибыль от реализации товаров (работ, услуг) в планируемом году, тыс. руб.; Врпл – выручка от реализации товаров (работ, услуг) в планируемом году, тыс. руб.; НДС – налог на добавленную стоимость в планируемом году, тыс. руб.; Зпл – затраты по производству и реализации товаров (работ, услуг) в планируемом году, тыс. руб.

2. Налог на добавленную стоимость:

где Врнас пл – выручка от реализации товаров (работ, услуг) в планируемом году, полученная от физических лиц, тыс. руб.; SНДС – ставка налога на добавленную стоимость, %.

В соответствии с действующим налоговым законодательством ставка НДС равна 20%.

3. Прибыль по текущей деятельности:

Птдпл = Прпл + Д пр тдпл - Рпр тдпл, тыс. руб. (23)

где Птдпл - прибыль по текущей деятельности в планируемом году, тыс. руб. Рпр тдпл – прочие расходы по текущей деятельности в планируемом году, тыс. руб. 4. Прибыль по инвестиционной деятельности:

Пинвпл =Динвпл - Ринвпл, тыс. руб. (24)

где Пинвпл - прибыль по инвестиционной деятельности в планируемом году, тыс. руб.; Ринвпл – расходы по инвестиционной деятельности в планируемом году, тыс. руб.

5. Прибыль по финансовой деятельности:

Пфинпл =Дфинпл - Рфинпл, тыс. руб. (25)

где Пфинпл - прибыль по финансовой деятельности в планируемом году, тыс. руб.; Рфинпл – расходы по финансовой деятельности в планируемом году, тыс. руб.

6. Прибыль до налогообложения:

Пдо н/опл =Птдпл + Пинвпл + Пфинпл, тыс. руб. (26)

где Пдо н/опл – прибыль до налогообложения в планируемом году, тыс. руб.

7. Прибыль налогооблагаемая:

Пн/опл = Пдо н/опл - Пльгпл, тыс. руб. (27)

где Пн/опл - прибыль налогооблагаемая в планируемом году, тыс. руб.; Пльгпл – прибыль льготируемая в планируемом году, тыс. руб.

8. Налог на прибыль:

где Sнп – ставка налога на прибыль, %. В соответствии с действующим налоговым законодательством ставка налога на прибыль равна 18%.

9. Чистая прибыль:

Пчпл = Пдо н/опл - НП, тыс. руб. (29)

где ПЧ пл– чистая прибыль, тыс. руб.

Прпл = 7839478,06 – 6127760,32– 1306579= 405138,73 тыс. руб. Птдпл = 405138,73 + 102850 – 91850 = 416138,73 тыс. руб. Пинвпл = 99550 – 81690 =17860 тыс. руб. Пфинпл = 92950 – 75500 = 17450 тыс. руб. Пдо н/о пл = 416138,73 + 17860 +17450 = 451448,73 тыс. руб. Пн/о пл = 451448,73 – 69320 = 382128,732 тыс. руб.

Пчпл = 451448,73 – 136426,60 = 315022,13 тыс. руб.

Чистая прибыль предприятия составила 315022,13 тыс. руб. Т. е. 315022,13 тыс. руб. останется в распоряжении РУЭС.

|

||||||||||||||||||

|

|

Последнее изменение этой страницы: 2016-12-12; просмотров: 197; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.17.62.51 (0.009 с.) |

=

=  + ПРпл, тыс. руб. (17)

+ ПРпл, тыс. руб. (17) , руб. (18)

, руб. (18) руб. (19)

руб. (19)

* 100р, руб. (20)

* 100р, руб. (20)

, тыс. руб. (21)

, тыс. руб. (21) тыс. руб. (22)

тыс. руб. (22) тыс. руб. (28)

тыс. руб. (28)