Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Инвестиционное кредитование, проектное финансирование.Содержание книги

Поиск на нашем сайте

Реферат на тему: «Финансирование инновационного проекта» по дисциплине «Инновационный менеджмент»

Выполнила: студентка 3 курса 9 группы очной формы обучения специальности ФИИТ Смурыгина Татьяна Андреевна. Проверил: к.э.н., доцент кафедры политэкономии и экономической политики Козлов А.Н. Ростов - на - Дону 2016 г. Содержание. 1. Введение…………………………………………………………………….х 2. Источники финансирования инновационных проектов…..…....х 3. Инвестиционное кредитование, проектное финансирование.......………х 4. Венчурное финансирование, венчурные фонды ……………….……….х 5. Потребительский кредит, бизнес-инкубаторы…......................................х 6. Бизнес-ангелы, сети бизнес-ангелов ……………………………………………………………….......х 7. Заключение……………………………………………..…………………...х 8. Список литературы………………………………………….……………...х 1. Введение

Любой инновационный процесс требует выделения определенных финансовых средств на его осуществление. Мелкие и средние компании часто сталкиваются с проблемой недостаточного финансирования инновационных проектов. Можно выделить три основных препятствия аккумулирования финансовых ресурсов: 1. Планируемая инновация может быть настолько рискованной, а будущие доходы – настолько непрогнозируемыми, что руководство фирмы отказывается финансировать проект из собственных средств.

2. Если фирма планирует финансировать инновацию за счет заемных средств, а получение прибылей по проекту ожидается лишь в долгосрочной перспективе, убедить кредитора в потенциале инновационного проекта представляется достаточно сложным.

3. Может сложиться ситуация, когда инвестор выделяет средства на определенный проект, а руководство фирмы решает использовать эти заемные средства для частичного финансирования другого нововведения. В результате на стадии реализации проекта средств оказывается недостаточно и одно из направлений закрывается.

Начинающие инновационные фирмы, обладая капиталом в основном нематериального вида, сталкиваются с рядом проблем, среди которых выделяются: · обстановка высокой неопределенности, риска; · отсутствие на рынке капитала дешевых финансовых ресурсов;

· отсутствие или незначительность залоговой базы для заимствований; · Необходимость тщательного подбора оптимального состава источников финансирования. Для того чтобы найти решение дефицита финансовых средств, необходимо обратиться к изучению существующих источников финансирования инновационной деятельности.

2. Источники финансирования инновационных проектов

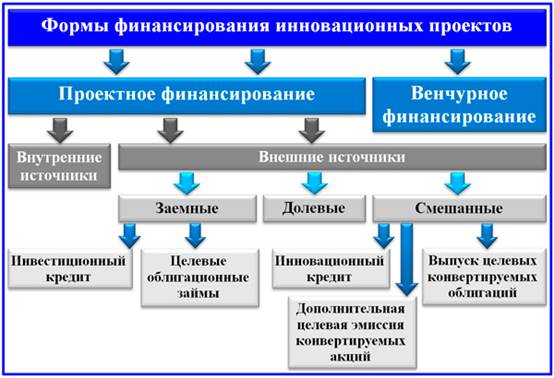

Существуют следующие формы финансирования инновационной деятельности: 1. Государственное финансирование. 2. Акционерное финансирование. 3. Банковские кредиты. 4. Венчурное финансирование. 5. Лизинг. 6. Форфейтинг. 7. Смешанное финансирование. По происхождению источники финансирования инноваций можно разделить на внутренние и внешние. Внутренние источники. Существует несколько вариантов использования внутренних средств компании для финансирования инновационных проектов. Одним из основных источников является нераспределенная прибыль компании. Нераспределенная прибыль остается после выплаты из чистой прибыли дивидендов по акциям. Однако многие фирмы, особенно начинающие, не имеют достаточной прибыли для финансирования инноваций. Еще одну возможность представляют имеющиеся у фирмы активы. для реализации одних проектов, эти активы могут быть использованы по принципу синергии. Компания может также увеличивать свои краткосрочные обязательства (обычно кредиторскую задолженность) как источник финансирования инновационных проектов. Последним внутренним источником является сокращение дебиторской задолженности(сокращение доли, в частности за счет продажи права взыскания). Внешние источники. Компания может привлекать дополнительные средства либо за счет увеличения акционерного капитала (дополнительная эмиссия акций),либо за счет получения заемных средств. Заимствование средств для финансирования инновационной деятельности может осуществляться за счет получения кредитов и выпуска облигаций. В общем виде кредитование, осуществляемое банками и инвестиционными фондами, может быть специализированным (проектным) и корпоративным. В случае использования формы проектного кредитования финансовые средства предоставляются под конкретный проект на основе представленного заемщиком бизнес-плана, а кредитор осуществляет полный контроль над использованием выделенных средств. Процентные ставки по таким кредитам, а также решения о сроках и графиках погашения, вариантах покрытия и обеспечении кредитов определяются в каждом конкретном случае в зависимости от множества факторов (кредитной политики банка, типа компании, характеристик инновационного проекта и т. д.). Банк также может принять решение о кредитовании фирмы в целом – корпоративном кредитовании, вне зависимости от направлений использования средств. В данном случае кредитор не осуществляет контроль над использованием средств, и заемщик получает возможность осуществления гибкого финансового управления. Форма нецелевого кредитования используется, когда в качестве заемщика выступает надежная платежеспособная компания, имеющая хорошую и стабильную репутацию на рынке.

Рис. 1. Формы финансирования

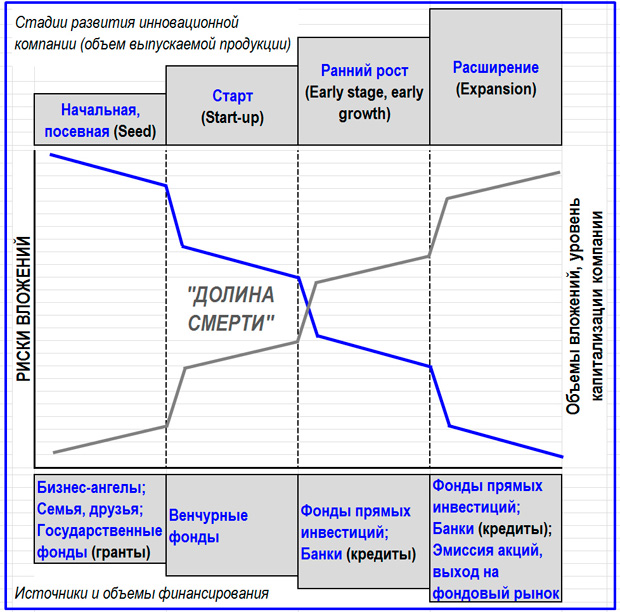

Seed. На данной стадии компания находится в процессе формирования. Существует бизнес - идея или проект. Набирается команда, которая будет управлять проектом. Проводятся маркетинговые исследования. На данном этапе - полное отсутствие прибылей и доходов. Финансовое обеспечение этого этапа развития предприятия сопряжено с рядом трудностей, которые инициатору проекта не всегда бывают заранее известны. В виду этого, часть из них оказываются трудно преодолимыми, что становится причиной краха фактически так и не созданной компании. К таким трудностям относятся следующие моменты: Государство оказывает недостаточную поддержку наиболее раннего этапа развития малых высокотехнологичных предприятий. Поэтому существенно увеличивается риск инвестиций именно на этапе закладывания основ будущего предприятия. Start-up. На данном этапе капитал в больших объемах необходим для следующих целей: · развитие концепции предприятия, · проведение дополнительных исследований, · осуществление выпуска опытной партии продукции, · пробное тестирование продукта рынком, налаживание производства наукоемкого товара (если тестирование дает положительный результат), · внесение в продукт необходимых изменений, повышающих его потребительские свойства, а значит, и привлекательность для покупателя. Определённые увеличивающиеся затраты необходимы и для оплаты труда персонала. Сотрудники компании, работающие на этой стадии, соглашаются с существенно меньшим, чем на прежней работе доходом, надеясь на компенсацию в виде некоторой доли собственности компании. В завершающей фазе этого этапа капитал требуется для организационного оформления компании, для подготовки бизнес-плана по переговорам и заключению возможных договоров об инвестициях с венчурными фондами, венчурными фирмами и другими потенциальными источниками новых инвестиций. Риск этих организаций по-прежнему достаточно высокий, однако, прибыль от капиталовложений может достигать 40 - 65%. Early stage. В том случае, если испытания и тестирование пробной партии продукции рынком прошли успешно, начинается этот этап. Он характеризуется тем, что риск освоения инновационного проекта становится меньше. На этом этапе производство нового продукта организуется с определенной уверенностью и в коммерческих масштабах. При этом компании, находящиеся на этом этапе развития, значительной прибыли еще не получают, однако экономическое будущее компании уже не вызывает сомнений.

Крупные корпорации начинают проявлять интерес к инновационным компаниям в связи с тем, что хотят приобрести их некотирующиеся акции для того, чтобы освоить новую технологию и на этой основе обновить свое собственное производство. Деятельность инновационной компании уже безубыточна и у нее появляются весьма значительные активы, и рынок воспринимает новую продукцию. В виду этого, венчурные фонды, венчурные фирмы, промышленно - финансовые группы проявляют готовность финансово сотрудничать. Expansion. На этом этапе у инновационного предприятия уже достаточно, получаемых от реализации, собственных средств для возобновления процесса производства. Однако их недостаточно для расширения производства и увеличения объемов продаж. Поэтому и на этом этапе сохраняется потребность в венчурном финансировании и капитале. В виду стабильного положения компании и снижения инвестиционного риска, появляется возможность получить банковские кредиты на более выгодных, чем дорогостоящие венчурные инвестиции условиях. Mezzanine. Мезанинное финансирование предлагает компании средства под залог ее ценных бумаг для проведения эмиссии акций. Инструменты мезанинного финансирования занимают промежуточную позицию между обыкновенными акциями и облигациями. В некоторых случаях это могут быть привилегированные акции, которые погашаются за счет резервов компании. Мезанинное финансирование по сравнению с вложениями в акционерный капитал предполагает регулярную выплату процентов, а также возвращения основной суммы долга, если она не была конвертирована в обыкновенные акции. Эти виды финансирования позволяют инновационному предприятию осуществить переход к следующей стадии - стадии обеспечения ликвидности. Exit (Liquidity stage). Впервые инвесторы получают назад часть вложенных в компанию средств, а также часть оговоренной прибыли, на которую они рассчитывали, участвуя в создании новой компании. Однако прежде необходимо провести оценку ее реальной стоимости. А затем определить стоимость пакета акций, который принадлежит инвестору. Другими словами оценка стоимости инновационной компании, является и условием подготовки к реализации этапа ликвидности компании и обязательным звеном для перехода к этапу выхода из инвестиции.

Венчурный фонд – это организация, аккумулирующая на своем счете финансовые средства, вкладываемые в развитие наиболее перспективных инновационных бизнес-проектов на их старт-апе, с целью получения прибыли. Участниками таких фондов могут быть банки, крупные корпорации, страховые компании или частные лица. Такие фонды имеют определенный жизненный цикл и, как правило, создаются сроком на 5-7 лет. Одни венчурные организации могут иметь узкую направленность, то есть, инвестировать средства, например, только в медицину или тяжелую промышленность. Другие организации, напротив, могут носить более широкую сферу инвестирования, вкладывая финансовые средства, и в медицину, и в тяжелую промышленность, и в связь, и в экологию и пр. Во главе фонда стоит управляющая компания, являющаяся посредником между инвесторами и предпринимателями и претендующая на часть прибыли, получаемой инвесторами. Как правило, структура создания венчурного фонда выглядит следующим образом: 1. Компания, специализирующаяся на управлении венчурными фондами, создает новый фонд. Фонд организуется в виде партнерства с ограниченной ответственностью (Limited Liability Partnership). Фонд сам по себе – это всего лишь юридическое образование. Реальную работу будет делать управляющая компания. Далее в этой главе под словом «фонд» мы будем подразумевать управляющую компанию этого фонда 2. Инвесторами (партнерами с ограниченной ответственностью) такого фонда обычно выступают частные лица, корпорации, банки и пенсионные фонды. Их взносы оформляются как доли партнеров с ограниченной ответственностью. Часто инвесторы вносят свою долю не живыми» деньгами, а так называемыми коммитментами (commitments), то есть обещанием вложить определенную сумму в тот момент, когда эта сумма фонду понадобится. Здесь, правда, есть риск того, что в тот момент, когда сумма действительно понадобится, инвестор «передумает», но обычно за «передумает» предусмотрены определенные штрафы 3. Венчурная компания обычно также вносит часть денег и становится управляющей компанией (управляющим партнером – general partner) фонда

Рис. 4. Организация-венчурного-инвестирования Заключение Уникальному потенциалу доходности инновационных проектов сопутствует высокий уровень риска, который значительно выше, чем в среднем для обычных инвестиций. Во всем мире проектный риск данной группы не позволяет достигать успешности вложений более, чем в 20% случаев. Эти особенности накладывают отпечаток на подходы к реализации и финансированию проектной деятельности в инновационной сфере. Требуются тщательный учет рисков, управление ими и нетривиальные способы привлечения финансовых источников для осуществления исследований, научных разработок, внедрения их в практику. Список литературы: 1. Инновационный менеджмент. Справочное пособие., М., ЦИСН, 1998 2. Алексей Герасименко. Финансовый менеджмент - это просто: Базовый курс для руководителей и начинающих специалистов. — М., 2013 3. Ильенкова С.Д. Инновационный менеджмент. М.: Банки и биржи, 2009.

4. Colin M. Mason. Business Angels // Edward Elgar Publishing, 2011. 5. http://sbn.finance.ru 6. http://projectimo.ru/upravlenie-investiciyami/finansirovanie-innovacionnykh-proektov.html 8. http://www.studfiles.ru/preview/2100682/ 9. http://studopedia.ru/1_87111_innovatsionniy-menedzhment-osnovnie-ponyatiya.html

Реферат на тему: «Финансирование инновационного проекта» по дисциплине «Инновационный менеджмент»

Выполнила: студентка 3 курса 9 группы очной формы обучения специальности ФИИТ Смурыгина Татьяна Андреевна. Проверил: к.э.н., доцент кафедры политэкономии и экономической политики Козлов А.Н. Ростов - на - Дону 2016 г. Содержание. 1. Введение…………………………………………………………………….х 2. Источники финансирования инновационных проектов…..…....х 3. Инвестиционное кредитование, проектное финансирование.......………х 4. Венчурное финансирование, венчурные фонды ……………….……….х 5. Потребительский кредит, бизнес-инкубаторы…......................................х 6. Бизнес-ангелы, сети бизнес-ангелов ……………………………………………………………….......х 7. Заключение……………………………………………..…………………...х 8. Список литературы………………………………………….……………...х 1. Введение

Любой инновационный процесс требует выделения определенных финансовых средств на его осуществление. Мелкие и средние компании часто сталкиваются с проблемой недостаточного финансирования инновационных проектов. Можно выделить три основных препятствия аккумулирования финансовых ресурсов: 1. Планируемая инновация может быть настолько рискованной, а будущие доходы – настолько непрогнозируемыми, что руководство фирмы отказывается финансировать проект из собственных средств.

2. Если фирма планирует финансировать инновацию за счет заемных средств, а получение прибылей по проекту ожидается лишь в долгосрочной перспективе, убедить кредитора в потенциале инновационного проекта представляется достаточно сложным.

3. Может сложиться ситуация, когда инвестор выделяет средства на определенный проект, а руководство фирмы решает использовать эти заемные средства для частичного финансирования другого нововведения. В результате на стадии реализации проекта средств оказывается недостаточно и одно из направлений закрывается.

Начинающие инновационные фирмы, обладая капиталом в основном нематериального вида, сталкиваются с рядом проблем, среди которых выделяются: · обстановка высокой неопределенности, риска; · отсутствие на рынке капитала дешевых финансовых ресурсов; · отсутствие или незначительность залоговой базы для заимствований; · Необходимость тщательного подбора оптимального состава источников финансирования. Для того чтобы найти решение дефицита финансовых средств, необходимо обратиться к изучению существующих источников финансирования инновационной деятельности.

2. Источники финансирования инновационных проектов

Существуют следующие формы финансирования инновационной деятельности: 1. Государственное финансирование. 2. Акционерное финансирование. 3. Банковские кредиты. 4. Венчурное финансирование. 5. Лизинг. 6. Форфейтинг. 7. Смешанное финансирование. По происхождению источники финансирования инноваций можно разделить на внутренние и внешние. Внутренние источники. Существует несколько вариантов использования внутренних средств компании для финансирования инновационных проектов. Одним из основных источников является нераспределенная прибыль компании. Нераспределенная прибыль остается после выплаты из чистой прибыли дивидендов по акциям. Однако многие фирмы, особенно начинающие, не имеют достаточной прибыли для финансирования инноваций. Еще одну возможность представляют имеющиеся у фирмы активы. для реализации одних проектов, эти активы могут быть использованы по принципу синергии. Компания может также увеличивать свои краткосрочные обязательства (обычно кредиторскую задолженность) как источник финансирования инновационных проектов. Последним внутренним источником является сокращение дебиторской задолженности(сокращение доли, в частности за счет продажи права взыскания). Внешние источники. Компания может привлекать дополнительные средства либо за счет увеличения акционерного капитала (дополнительная эмиссия акций),либо за счет получения заемных средств. Заимствование средств для финансирования инновационной деятельности может осуществляться за счет получения кредитов и выпуска облигаций. В общем виде кредитование, осуществляемое банками и инвестиционными фондами, может быть специализированным (проектным) и корпоративным. В случае использования формы проектного кредитования финансовые средства предоставляются под конкретный проект на основе представленного заемщиком бизнес-плана, а кредитор осуществляет полный контроль над использованием выделенных средств. Процентные ставки по таким кредитам, а также решения о сроках и графиках погашения, вариантах покрытия и обеспечении кредитов определяются в каждом конкретном случае в зависимости от множества факторов (кредитной политики банка, типа компании, характеристик инновационного проекта и т. д.). Банк также может принять решение о кредитовании фирмы в целом – корпоративном кредитовании, вне зависимости от направлений использования средств. В данном случае кредитор не осуществляет контроль над использованием средств, и заемщик получает возможность осуществления гибкого финансового управления. Форма нецелевого кредитования используется, когда в качестве заемщика выступает надежная платежеспособная компания, имеющая хорошую и стабильную репутацию на рынке.

Рис. 1. Формы финансирования

Инвестиционное кредитование, проектное финансирование. Как правило, инвестиционный кредит интересует различные производственные предприятия. Отличительной чертой такого вида кредитования является то, что денежные средства направляются на организацию нового производства или модернизацию существующего. Кредит выдается на конкретную инвестиционную программу: расширение производства, перепрофилирование предприятия, приобретение нового оборудования, реализацию новых проектов и т.д. Чтобы получить инвестиционный кредит заемщику необходимо предоставить бизнес-план проекта, а также подтвердить свое материальное благосостояние. Главное условие предоставления инвестиционного кредита - это наличие у заемщика действующего финансово-устойчивого бизнеса. В качестве залога по кредиту могут выступать все имеющиеся активы: недвижимость, автотранспорт, товары и т.д. Кроме того инвестиционный кредит может быть обеспечен поручительством юридических или физических лиц. Инвестиционный кредит является оптимальным вариантом для реализации долгосрочных проектов. Основное преимущество этого вида кредитования заключается в том, что в качестве источника возврата заемных средств рассматривается вся хозяйственная деятельность заемщика, а не только планируемые доходы от инвестиционного проекта. Кроме того, многие банки предлагают возможность отсрочки выплат основного долга по кредиту и оформления в качестве залога приобретаемое на кредитные средства имущество. К недостаткам инвестиционного кредитования можно отнести обязательное условие передачи в качестве залога внеоборотных активов заемщика банку до введения в эксплуатацию проектируемого объекта. Это "замораживает" активы компании на довольно продолжительный срок, за время которого активы могли бы быть использованы, к примеру, для пополнения оборотного капитала. Проектное финансирование. В современной, в том числе международной, финансовой деятельности все большее развитие получают такие перспективные и динамичные направления, как проектное финансирование. Этот вид финансового и банковского участия в инновационной деятельности особо актуален для тех стран и регионов, которые особо нуждаются в модернизации, совершенствовании и обновлении производственного аппарата ресурсоемких и капиталоемких отраслей промышленности. Технически этот метод может быть использован для финансирования любого объекта, который: · Требует существенного объема денег · Может работать полностью как отдельный бизнес, то есть не требует обязательного существования материнской компании · Не требует дополнительных вложений после его завершения (или требует, но минимальные) · Имеет простой продукт, который не надо модернизировать и который легко продается (например, нефть) Проектное финансирование предполагает финансирование инвестиционных проектов в рамках специально созданной проектной компании, при этом основным источником погашения кредита являются денежные средства, генерируемые проектом. Банк осуществляет комплексное обслуживание: разрабатывает и реализует оптимальные схемы финансирования проектов, проводит весь спектр консультационной и информационной поддержки. Проектное финансирование весьма убедительно демонстрирует по меньшей мере три принципиальных положения об организации и финансировании инновационной деятельности. 1. На примере индустриально развитых стран видно, что основную массу инновационных процессов можно реализовать силами частных компаний разного уровня и масштаба. Безусловно, инновационные процессы здесь выступают не как самоцель, а как средство достижения предпринимательского успеха. Инновационный бизнес в различных организационных рамках становится посредником между академической “чистой наукой” и интересами частного капитала, так как инновационный процесс рассматривается как доходный. 2. Государственная инновационная политика может проявляться не только в прямом воздействии на инновационный процесс, но и в создании благоприятного экономического климата для инноваций наряду со всевозможными финансовыми, законодательными, налоговыми, социальными и другими методами косвенной государственной поддержки инноваций. Государство при современном состоянии российской экономики не может принять на себя основной груз инновационной политики, но может обеспечить полную гамму мероприятий, поддерживающих развитие инновационного бизнеса. 3. Гибкость, многовариантность и альтернативность инновационной деятельности как нельзя лучше способствуют возникновению многочисленных форм сотрудничества государственного и частного предпринимательства, частных и иностранных инвесторов. Более широкая практика проектного финансирования и развитие инновационной деятельности могут найти себе достойное место в том случае, если государство выступит гарантом политических, макроэкономических и крупных экологических рисков.

|

|||||||||

|

|

Последнее изменение этой страницы: 2016-12-11; просмотров: 669; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.15.203.195 (0.01 с.) |

Рис. 3. Источники, объемы и риски инвестиций в инновационные бизнес-проекты

Рис. 3. Источники, объемы и риски инвестиций в инновационные бизнес-проекты