Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Вопрос 1. Понятие и структура бухгалтерского счетаСодержание книги

Поиск на нашем сайте

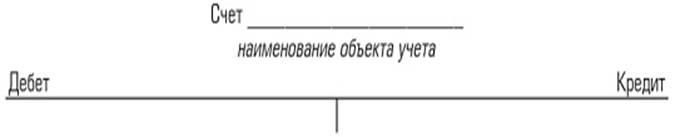

Бухгалтерский баланс фиксирует состояние имущества и источников его формирования на определенный момент времени. Для руководства деятельностью организации и осуществления контроля за совершаемыми хозяйственными операциями (ФХЖ) необходимо иметь показатели движения имущества и его источников. Получение таких показателей осуществляется с помощью системы счетов бухгалтерского учета. Счета бухгалтерского учета представляют собой локальную систему, в процессе формирования которой под воздействием хозяйственных операций осуществляются учет, текущий и последующий контроль наличия и движения объектов бухгалтерского наблюдения, при этом на каждый объект учета открывается отдельный счет. Счета — это также и накопители информации о происходящих в организации хозяйственных процессах. Природа экономических воздействий на объект учета имеет только два направления: увеличение или уменьшение, сущность которых рассмотрена в балансовом обобщении информации. В этой связи счет разбивается на две информативные зоны (учетные координаты) - дебет и кредит, каждая из которых (в зависимости от отражаемого на счете объекта учета) предназначается для учета изменений, направленных на увеличение или уменьшение начального показателя состояния учитываемого объекта. Графически структуру (модель) счета можно представить в следующем виде:

Такие модели счетов используются в учебных целях. Первоначально их в России ввел Е.Е. Сиверс (автор работы «Общее счетоводство», изд. СПб., 1915 г.). Со временем во всех странах стали использовать модель Сиверса, на Западе эта модель получила название Т-счет (Т-модель). В процессе деятельности организации происходит множество различных хозяйственных процессов: поступают сырье и материалы, производится и реализуется продукция, начисляется и выдается зарплата и т.п. Чтобы правильно отразить в учете многочисленные хозяйственные операции, их группируют по однородным хозяйственным признакам. Для такой группировки используются бухгалтерские счета. Перечень всех счетов, изменяющихся в бухгалтерском учете, приведены в типовом плане счетов.

Вопрос 2. Строение активного счета, его особенности. Примеры. В зависимости от того, учет каких средств ведется на бухгалтерских счетах, они делятся на: · Активные; · Пассивные; · Активно-пассивные. Активные счета На активных бухгалтерских счетах ведется учет активов организации (наличия, поступления и выбытия хозяйственных средств). Схема активного счета

Сальдо конечное расчитывается по следующей формуле: Ск = Сн + Од - Ок Активные счета имеют следующие особенности: · сальдо начальное всегда дебетовое и показывает наличие средств на начало отчетного периода; · обороты по дебету отражают получение средств; · обороты по кредиту отражают уменьшение средств; · сальдо конечное всегда дебетовое и показывает остаток средств на конец отчетного периода; · на активных счетах отражается наличие и движение хозяйственных средств и имущества организации.

К основным активным счетам относятся: · 01 Основные средства; · 04 Нематериальные активы; · 10 Материалы; · 20 Основное производство; · 43 Готовая продукция; · 50 Касса; · 51 Расчетные счета; · 52 Валютные счета; · 58 Финансовые вложения; и др. Вопрос 3. Строение пассивного счета, его особенности. Примеры. Пассивные счета На пассивных бухгалтерских счетах ведется учет источников образования хозяйственных средств. Схема пассивного счета

Сальдо конечное рассчитывается по следующей формуле: Ск = Сн + Ок - Од Пассивные счета имеют следующие особенности: · Сальдо начальное всегда кредитовое и показываает величину капитала или наличие обязательств организации на начало отчетного периода; · Обороты по дебету показывают уменьшение капитала или обязательств организации; · Сальдо конечное всегда кредитовое и показывает величину капитала или наличие обязательств предриятия на конец отчетного периода; · На пассивных счетах ведется учет источников образования хозяйственных средств организации, т.е. капитала или обязательств. К основным пассивным счетам относятся: · 60 Расчеты с поставщиками и подрядчиками; · 66 Расчеты по краткосрочным кредитам и займам; · 67 Расчеты по долгосрочным кредитам и займам; · 68 Расчеты по налогам и сборам; · 69 Расчеты по социальному страхованию и обеспечению; · 70 Расчеты с персоналом по оплате труда; · 80 Уставный капитал; · 82 Резервный капитал; · 83 Добавочный капитал. Вопрос 4. Строение активного счета, его особенности. Примеры. Активно-пассивные счета Предназначены для одновременного учета как имущества, так и источников его формирования.

|

||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2016-12-10; просмотров: 131; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.129.22.34 (0.007 с.) |