Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Какие другие подходы могут быть применены к формированию цены продукции?Содержание книги

Поиск на нашем сайте Подход, ориентированный на спрос (метод потребительской оценки) опирается на знание потребности и прогнозные оценки восприятия товара потребителем. При этом считается, что покупатель определяет для себя ценность предлагаемого товара и соотносит её с запрашиваемой ценой. На первый план выходят рекламные кампании, маркетинговые стратегии продвижения товара, формирование его имиджа. Подход, ориентированный на конкурентов, позволяет устанавливать цены на основе данных о сложившихся ценах на рынке. При этом принимается во внимание условия конкуренции, соотношение качества конкурирующего товара и его стоимости. В зависимости от выбранной маркетинговой стратегии, цена устанавливается несколько выше или несколько ниже, чем у конкурентов.

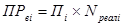

2.7. Расчет основных показателей, характеризующих деятельность цеха. К числу основных показателей, характеризующих деятельность цеха, относятся: прибыль на единицу выпускаемой продукции, себестоимость реализованной продукции, выручка от реализации продукции, произведенной цехом, затраты на 1 рубль товарной продукции, затраты на 1 рубль реализованной продукции, производительность труда, выпуск продукции с 1 м2 производственной площади цеха. Расчет планируемой прибыли в связи с производством и реализацией единицы товара (Пi) выполняется по формуле: ПА=4530,5*(18/100)=815,49 руб. ПВ=5756,96*(14/100)=805,97руб. ПС=4409,66*(15/100)=661,45руб. Расчет себестоимости товарной продукции i-го вида (Стпi) определяется исходя из полной себестоимости изделия и планируемого объема производства в плановом периоде в натуральном измерении, т.е.: СтпА=4530,5*2500=11326,25тыс. руб. СтпВ=5756,96*3900=22452,14тыс. руб. СтпС=4409,66*3700=16315,74тыс. руб. Расчет себестоимости товарной продукции (Стп) выполняется по следующей формуле: Стп=11326,25+22452,14+16315,74=50094,13тыс.руб. Расчет себестоимости реализованной продукции i-го вида (Среалi) проводится по следующей формуле: СреалА=4530,5*2300=10420,15тыс. руб. СреалВ=5756,96*3600=20725,06 тыс. руб. СреалС=4409,66*3400=14992,84 тыс. руб. Расчет себестоимости реализованной продукции (Среал) осуществляется по формуле: Среал=10420,15+20725,06+14992,84=46138,05тыс. руб. Расчет выручки от реализации продукции i-го вида (Qреалi) выполняется по следующей формуле: QреалА=5345,99*2300=12295,78 тыс. руб. QреалВ=6562,93*3600=23626,55 тыс. руб. QреалС=5933,20*3400=20172,88 тыс. руб. Расчет товарной продукции цеха (Qтп) выполняется по следующей формуле:

Qтп =5345,99*2500+6562,93*3900+5933,20*3700=60913,24 тыс. руб.. Выручка от реализации продукции, произведенной цехом (Qреал), определяется как сумма выручки по отдельным видам продукции, т.е.:

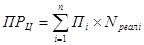

Qреал=12295,78 +23626,55+20172,88=56095,21тыс. руб. Расчет прибыли от реализации по каждому из видов выпускаемой продукции (ПРвi) проводится по следующей формуле: ПРвА=815,49*2300=1875,63тыс. руб. ПРвВ=805,97*3600=2901,49тыс. руб. ПРвС=661,45*3400=2248,93тыс. руб. Расчет прибыли предприятия по результатам работы цеха (ПРЦ) выполняется следующим образом: ПРЦ=1875,63*2300+2901,49*3600+2248,93*3400=22405,675тыс. руб. Затраты на 1 руб. товарной продукции (ЗТП1руб) определяются по формуле:

ЗТП1руб =50094,13/60913,24=0,82 руб./руб.. Затраты на 1 руб. реализованной продукции (Зреал1руб) определяются как:

Зреал1руб =46138,05/56095,21=0,82 руб./руб..

|

||

|

|

Последнее изменение этой страницы: 2016-12-10; просмотров: 732; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.216.5 (0.006 с.) |

.

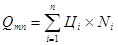

. , где Ni – планируемый выпуск продукции i-го вида, шт..

, где Ni – планируемый выпуск продукции i-го вида, шт.. .

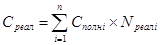

. , где Nреал – фактический объем реализации продукции i-го вида в плановом периоде, шт. (п. 6 табл. 1 задания).

, где Nреал – фактический объем реализации продукции i-го вида в плановом периоде, шт. (п. 6 табл. 1 задания). .

. .

. .

. .

. .

. .

. . (47)

. (47) . (48)

. (48)