Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

ПХВС суспензионный 1-ой очередиСодержание книги

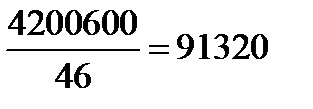

Поиск на нашем сайте Годовой выпуск 4200600 тон. Таблица 10

Рассчитываются технико-экономические показатели по цеху: 1.Выручка от реализации продукции (работ, услуг) включает в себя денежные средства либо иное имущество в денежном выражении, полученные или подлежащие получению в результате реализации товаров, готовой продукции, работ, услуг по ценам, тарифам в соответствии с договорами

где ВП=4200600 т/год-годовой выпуск продукции из таблицы 2.1,

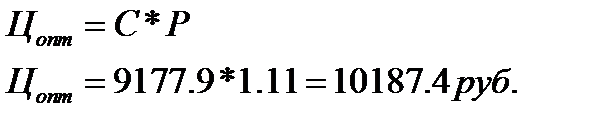

где С=9177,9 полная себестоимость на еденицу продукции из таблицы 10.1, ВР= 2. Годовая прибыль— это важнейший качественный показатель эффективности деятельности организации, характеризующий рациональность использования средств производства, материальных, трудовых и финансовых ресурсов

П=(10 187,4-9 177,9)*4200600=4 240 776,8 тыс.руб 3. Рента́бельность прода́ж — коэффициент рентабельности, который показывает долю прибыли в каждом заработанном рубле. Обычно рассчитывается как отношение чистой прибыли (или прибыли до налогообложения) за определённый период к выраженному в денежных средствах объёму продаж за тот же период.

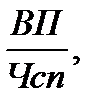

4.Производительность труда - определяется количеством продукции, произведенной работником в единицу времени. Метод производительности труда конкретного работника ПТ= где Чсп – списочная численность рабочих из табл 3.2 ПТ= 5. Фондоотдача - это показатель эффективности использования основных средств, обратный фондоемкости, рассчитывается как годовой выпуск продукции деленный на стоимость основных средств, с помощью которых произведена эта продукция, в наиболее обобщенном виде фондоотдача характеризует уровень использования основных фондов (средств)

Фондоемкость - это отношением среднегодовой стоимости основных производственных фондов к стоимости товарной продукции, т.е. это обратный показатель фондоотдачи. Показывает, сколько на 1 грн. товарной продукции приходится среднегодовой стоимости основных производственных фондов

6. Фондовооруженность -характеризующий степень обеспеченности работников средствами труда; определяется отношением средне годовой стоимости основных производстводственных фондов к колличеству работников, занятых в производстве.

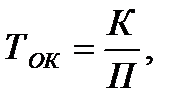

7. Cрок окупаемости капитальных вложений — период времени, необходимый для того, чтобы доходы, покрыли затраты на инвестиции.

где К - капитальные вложения

СПИСОК ЛИТЕРАТУРЫ 1. Грибов В.Д., Грузинов В.П. Экономика предприятия: Учебник. Практикум. – 3-е изд., перераб. и доп. – М.: Финансы и статистика, 2007. 2. Швандар В.А., Прасолова В.П. Экономика предприятия. Тесты, задачи, ситуации. Учебное пособие. М., ЮНИТИ, 2006. 3. О.З. Лобковская, Г.И. Жабер, З.Г. Карпова. Экономика организации (предприятия). Учебное пособие. ISBN 5-7237-0628-4. Новомосковск, издательский центр НИ РХТУ им. Д.И. Менделеева, 2006. 4. Ю.Д. Земляков, Г.И. Жабер, О.З. Лобковская. Методические указания к выполнению курсовой работы по курсу «Экономика организаций (предприятий)» для студентов специальности 060500 «Бухгалтерский учет, анализ и аудит». Новомосковск, издательский центр НИ РХТУ им. Д.И. Менделеева, 2001.

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2016-12-13; просмотров: 267; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.216.214 (0.008 с.) |

тыс.руб.

тыс.руб. -оптовая цена выпускаемой продукции.

-оптовая цена выпускаемой продукции.

тыс.руб/чел

тыс.руб/чел