Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Об’єкт, база оподаткування та ставки екологічного податку

Об’єктом та базою оподаткування є: - Обсяги та види забруднюючих речовин, які викидаються у атмосферне повітря стаціонарними джерелами; - Обсяги та види забруднюючих речовин, які скидаються безпосередньо у водні об’єкти; - Обсяги та види (класи) відходів, що розміщують у спеціально відведених місцях чи на об’єктах протягом звітного кварталу; - Обсяги та види палива у т.ч. виробленої з давальницької сировини реалізованого або ввезеного на митну територію України податковими агентами, крім: · Обсяги палива вивезених з митної території України в режимі експорту або реекспорту; · мазуту та пічного палива що використовуються в процесі виробництва тепло та електроенергії; · Обсяги та категорія радіоактивних відходів, що утворюються внаслідок діяльності суб’єктів господарювання або тимчасово зберігаються понад установлений термін ліцензії; - Обсяги електричної енергії, виробленої експлуатуючими організаціями ядерних установ (АЕС). Ставки податку за викиди в атмосферне повітря окремих забруднюючих речовин стаціонарними джерелами забруднення залежать від назви забруднюючої речовини, класу небезпечності від установлених орієнтовно небезпечних рівнів впливу речовин у атмосферному повітрі населених пунктів і визначаються в грн./т. Ставки податку за викиди в атмосферне повітря забруднюючих речовин пересувними джерелами забруднення у разі використання палива залежать від виду палива. Ставки податку за скиди забруднюючих речовин у води і об’єкти залежать від назви забруднюючої речовини та забруднюючих речовин, на які встановлено гранично –допустиму концентрацію або орієнтовно небезпечний рівень впливу. За скиди забруднюючих речовин у ставки та озера ставки податку збільшуються у 1,5 рази. Ставки податку за розміщення відходів встановлюються залежно від класу небезпеки та рівня небезпечності відходів. За розміщення відходів на звалищах, які не забезпечують повного виключення забруднення атмосферного повітря або водних об’єктів ставки податків збільшуються у 3 рази. Відповідно до V розділу перехідних положень ПКУ за податковими зобов’язанням з екологічного податку, які виникли у 2012 році, ставки податку становлять 50% від ставок передбачених ст.. 243-246 ПКУ. У 2013 році ставки податку складають 75% від ставок передбачених статтею 243-246.

З 1 січня 2014 року ставки податку будуть дорівнювати 100% ставок передбачених ст. 243-246 ПКУ. Порядок обчислення податку Суми податку, який справляється за викиди в атмосферне повітря забруднюючих речовин стаціонарними джерелами забруднення (Пвс) обчислюється за формулою:

Сума податку, який справляється за викиди в атмосферне повітря забруднюючих речовин пересувними джерелами забруднення (ПВП) обчислюється за формулою:

Суми податку, який справляється за скиди забруднюючих речових у водні об’єкти обчислюється за формулою:

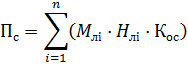

В інших випадках Суми податку, який справляється за розміщення відходів обчислюється:

Індексація ставок екологічного податку та окремого механізму індексації таких ставок ПКУ не передбачено. Відповідність за недотримання лімітів виведена з площини податкового кодексу, але залишилася в межах природоохоронного, водного земельного законодавства, а також законодавства про охорону атмосферного повітря.

|

|||||

|

|

Последнее изменение этой страницы: 2016-09-20; просмотров: 114; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.140.185.147 (0.007 с.) |

- фактичний обсяг викиду і-тої забруднюючої речовини в тонах.

- фактичний обсяг викиду і-тої забруднюючої речовини в тонах. –ставки податку у поточному році за 1т і-тої забруднюючої речовини у грн. з коп.

–ставки податку у поточному році за 1т і-тої забруднюючої речовини у грн. з коп.

–кількість фактично реалізованого (факт ввезеного на митну територію України) палива і-того виду в тонах.

–кількість фактично реалізованого (факт ввезеного на митну територію України) палива і-того виду в тонах. -ставки податку за 1 т і-того виду палива в грн. і ком.

-ставки податку за 1 т і-того виду палива в грн. і ком.

-обсяг скиду і-тої забруднюючої речовини в тонах.

-обсяг скиду і-тої забруднюючої речовини в тонах. -ставки податку у поточному році за 1т і-того виду забруднюючої речовини в грн. і коп.

-ставки податку у поточному році за 1т і-того виду забруднюючої речовини в грн. і коп. – коефіцієнт озер і ставків.

– коефіцієнт озер і ставків. .

.

- обсяг відходів і-того виду в тонах.

- обсяг відходів і-того виду в тонах. - ставки податку в поточному році за 1 т. і-того виду відходів у грн. і коп.

- ставки податку в поточному році за 1 т. і-того виду відходів у грн. і коп. -корегуючий коефіцієнт який враховує розташування місце розміщення відходів і який встановлено п. 246.5 ПКУ.

-корегуючий коефіцієнт який враховує розташування місце розміщення відходів і який встановлено п. 246.5 ПКУ. –корегуючий коефіцієнт, що дорівнює 3 і застосовується у разі розміщення відходів на звалищах, які не забезпечують повного виключення забруднення атмосферного повітря або водних об’єктів.

–корегуючий коефіцієнт, що дорівнює 3 і застосовується у разі розміщення відходів на звалищах, які не забезпечують повного виключення забруднення атмосферного повітря або водних об’єктів.