Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Теория и практика налогообложения. Кривая лаффера. Элементы налоговой системы. Виды налогов.Содержание книги

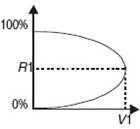

Поиск на нашем сайте Налог – это принудительно изымаемые государством или местными властями средства с физических и юридических лиц, необходимые для осуществления государством своих функций. Эти сборы производятся на основе государственного законодательства.В современных условиях налоги выполняют две основные функции: фискальную и экономическую.Фискальная функция является основной. Используя ее, государство формирует денежные фонды.Экономическая функция предполагает использование налогов в качестве инструмента перераспределения национального дохода, заинтересованности производителей и предпринимателей в развитии разнообразных видов деятельности по производству товаров и услуг. Использую эту функцию налогов, государство оказывает влияние на реальный процесс производства и инвестирования капитальных вложений.Взимание налогов основывается на использовании различных ставок налогов.Различают следующие виды ставок: – твердые ставки устанавливаются в абсолютной сумме на единицу обложения независимо от размера дохода; – пропорциональные ставки действуют в одинаковом процентном соотношении к объекту налога без учета дифференциации его величины; – прогрессивные ставки предполагают прогрессивное повышение ставки налога по мере возрастания дохода. Этот вид ставок служит инструментом изъятия средств у лиц, получающих большие доходы; – регрессивные ставки предполагают снижение налога по мере роста дохода. Эти ставки наиболее выгодны лицам, обладающим большими доходами, и наиболее обременительны для физических и юридических лиц, обладающих незначительными доходами.Прямые налоги непосредственно уплачиваются конкретным плательщиком. Как правило, они прямо пропорциональны платежеспособности.Косвенные налоги – это обязательные платежи, включенные в цену товара или услуги. Значительную часть их образуют акцизы.Совокупность взимаемых в государстве налогов, сборов, пошлин и других платежей, а также и методов их построения образует налоговую систему. В ней устанавливаются конкретные методы построения и взимания налогов. Принципы налоговой системы Нейтральность налоговой системы заключается в обеспечении равных налоговых стандартов для равных налоговых плательщиков.Принцип справедливости обеспечивает возможность равноценного изъятия налоговых средств у различных категорий физических и юридических лиц, не ущемляющего интересов каждого плательщика и в то же время обеспечивающего достаточными средствами бюджетную систему.Принцип простоты предполагает построение налоговой системы с учетом потребностей общества, возможностей государства и имеющейся базы налогообложения. При этом следует учитывать внутренние и внешние интересы государства, интересы предприятий, отраслей, регионов, граждан.В странах с федеральным устройством при проектировании налоговой системы широко используется принцип равномерного распределения налогового бремени по отдельным регионам и субъектам Федерации.Налоговые системы развитых стран, построенные с учетом рассматриваемых принципов, предполагают широкое применение стимулирующих льгот.Налоговая система, построенная с учетом налоговых льгот и рациональных налоговых ставок, обеспечивает действие стимулирующей функции развития производства и увеличения налоговой базы. Напротив, неоправданное увеличение ставок создает условия снижения объемов производства и «ухода» от уплаты налогов.Примером крупномасштабных мероприятий по стимулированию общей экономической конъюнктуры может служить крупное снижение налоговых ставок в начале 80-х гг. XX в. в США. Теоретическим обоснованием этой программы стали расчеты американского экономиста А.Лаффера, доказавшего, что снижение налоговых ставок до предельной оптимальной величины способствует подъему производства и росту доходов.Согласно рассуждениям Лаффера чрезмерное повышение налоговых ставок на доходы корпораций снижает у них стимулы к капиталозатратам, тормозит научно-технический прогресс, замедляет экономический рост. Графическое отображение зависимости между доходами бюджета и динамикой налоговых ставок получило название кривой Лаффера.

На рисунке по оси ординат отложены налоговые ставки R, по оси абсцисс – поступления в бюджет V. При увеличении ставки налога R доход государства в результате налогообложения Vувеличивается. Оптимальный размер ставки R1 обеспечивает максимальные поступления в государственный бюджет V1. При дальнейшем повышении налогов стимулы к труду и предпринимательству падают, а при 100 %-ном налогообложении доход государства равен нулю, так как никто не хочет работать, не получая дохода. Повышение или понижение налоговых ставок оказывает тормозящее или стимулирующее воздействие и на динамику инвестиций.Налоговая система любого государства по своей сути не статична, а довольно динамична. Это связано с изменением экономической конъюнктуры, целей и задач экономического роста. Главным недостатком большинства действующих налоговых систем является рассмотрение отдачи каждого из налогов в статической системе, не учитывающей развития общественных отношений.Налоговые системы развитых стран предполагают широкое применение стимулирующих льгот. Важнейшими из них являются инвестиционный налоговый кредит, ускоренная амортизация, скидка на истощение недр при добыче природных ресурсов.Инвестиционный кредит по существу представляет косвенное финансирование государством капитальных вложений частного предпринимательства за счет освобождения от уплаты налога на период окупаемости капиталозатрат.Он рассчитан в основном на внедрение инновационных технологий, замену устаревшего оборудования, производство конкурентоспособных изделий. Сумма льгот, рассчитанных в процентном отношении к стоимости оборудования, вычитается из суммы налога, а не из облагаемого налогом дохода. Это уменьшает стоимость вновь закупаемого оборудования на величину скидки.При ускоренной амортизации государство разрешает списывать амортизацию в масштабах, существенно превышающих реальный износ основного капитала. По сути это не что иное как налоговая субсидия предпринимателю. Повышение амортизационных отчислений уменьшает сумму прибыли, облагаемой налогом, а это ускоряет оборот основного капитала

|

||

|

|

Последнее изменение этой страницы: 2016-08-26; просмотров: 381; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.216.170 (0.008 с.) |