Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Оцінюється вигідність для підприємства покупки обладнання в лізинг.Содержание книги

Поиск на нашем сайте

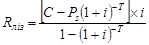

а) Оскільки обладнання до закінчення строку лізингу знаходиться у власності лізингодавця, то при придбанні обладнання у лізинг амортизацію нараховує лізингодавець, а після закінчення строку договору лізингоотримувач викуповує його за залишковою вартістю. Річний внесок згідно з лізинговою угодою розраховується за формулою

де С - вартість лізингового обладнання, грн; Рs – залишкова вартість обладнання на кінець строку договору лізингу, грн; і - ставка відсотків за альтернативним варіантом придбання, %; Т – строк лізингового договору, років. б) Річний платіж коригується на податкову економію за формулою

Rліз.оп = Rліз∙(1- rп.п/100%), (8.7)

де rп.п - ставка оподаткування прибутку підприємства (становить 19%); г) Оскільки весь рух грошових коштів здійснюється після сплати податку на прибуток, то при розрахунках необхідно використовувати ставку дисконтування після оподаткування:

іоп = ікр (1- rп.п/100%). (8.8)

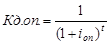

д) Порівняльний аналіз витрат здійснюється на основі розрахунків відповідних теперішніх вартостей витрат. Теперішню вартість витрат в кожному періоді знаходимо шляхом дисконтування річних витрат. При цьому коефіцієнт дисконтування з урахуванням оподаткування податком на прибуток розраховується за формулою

де t – номер звітного періоду, років. Теперішня вартість витрат у кожному періоді розраховується множенням річних витрат на коефіцієнт дисконтування відповідного періоду. Результати розрахунків зводимо до таблиці 8.4.

Таблиця 8.4 Порівняльний аналіз придбання обладнання за рахунок кредиту та в лізинг для лізингоотримувача, грн.

е) Після розрахунків робляться висновки щодо доцільності придбання обладнання за рахунок використання кредиту або лізингу. Обирається той варіант фінансування закупівлі обладнання, який має найменшу теперішню вартість витрат. Оцінка вигідності лізингової операції для лізингодавця. а) Для оцінки вигідності для лізингодавця лізингової операції розраховується теперішня вартість потоку грошових коштів у тому самому порядку, що і в попередньому випадку. Результати розрахунків зводяться до таблиці 8.5. Таблиця 8.5 Аналіз вигідності лізингу для лізингодавця, грн

б) Після розрахунків порівнюється прибутковість інвестицій в лізинг та альтернативних варіантів інвестування коштів. На підставі порівняння дохідності цих інвестицій робиться висновок щодо доцільності здійснення лізингової операції для інвестора (лізингодавця).

Завдання 8.1.3. У 2012 році підприємством ВАТ "ГАРАНТ" одержано П тис. грн. чистого прибутку і сплачено Пр тис. грн. відсотків за користування позиковими коштами. Чисті активи підприємства склали Рак тис. грн., а резервний фонд – Р1 % від суми чистих активів. Підприємство емітувало Ое шт. акцій (з них Опе – привілейованих) з ринковою вартістю Ар тис. грн., за якими звітного року нарахувало Д тис. грн. дивідендів. Балансова вартість акцій – Ка тис. грн.. Проаналізуйте фінансовий стан корпорації за допомогою показників: а) капіталізованої вартості акцій; б) віддачі акціонерного капіталу; в) балансової вартості однієї акції; г) співвідношення ринкової і балансової вартості акцій; д) прибутку на акцію; е) дивідендної віддачі на акцію; є) коефіцієнту "ціна-дохід"; ж) коефіцієнту платіжності; з) коефіцієнту забезпеченості привілейованих акцій. Данні для виконання подані в таблиці 8.6 Таблиця 8.6

Методичні вказівки до рішення завдання 8.1.3: 1) Капіталізована вартість акцій визначає ринкову вартість акцій акціонерного товариства:

де Ква – капіталізована вартість акцій; Ое – кількість емітованих акцій; Ар – ринкова вартість акцій. 2) Віддача акціонерного капіталу показує темп зростання вкладеного акціонерами капіталу:

де Вак – віддача акціонерного капіталу; П – сума чистого прибутку; Пр – відсотки за користування позиковими коштами. 3) Балансова вартість однієї акції є бухгалтерським підтвердженням забезпеченості кожної емітованої акції капіталом акціонерного товариства: де Аб – балансова вартість однієї акції; Ка – балансова вартість акціонерного капіталу; Р – розмір страхового (резервного фонду). 4) Співвідношення ринкової і балансової вартості акцій – це узагальнюючий показник, що свідчить про успіх (невдачу) корпорації:

де Са – співвідношення ринкової і балансової вартості акцій. 5) Прибуток на акцію – робить можливим оцінку розмірів доходів, що спрямовуються на споживання і нагромадження і припадають на одну акцію: де Па – прибуток на акцію. 6) Дивідендна віддача акції – показує розмір доходу, що спрямовується на поточне

споживання акціонерів, у відношення до ринкової вартості акції:, де Да – дивідендна віддача акції; Д – розмір нарахованого дивіденду. 7) Коефіцієнт "ціна-дохід" – характеризує зв'язок між ринковою вартістю акції і доходом, що вона приносить. Якщо порівнювати цей показник стосовно акцій кількох підприємств, найбільш інвестиційно привабливими будуть акції з найменшим коефіцієнтом:

8) Коефіцієнт платіжності – свідчить, яка частка прибутку спрямовується на виплату дивідендів:

9) Коефіцієнт забезпеченості привілейованих акцій – дає змогу оцінити забезпеченість привілейованих акцій чистими активами емітента, а отже, визначити ступінь захищеності капіталу інвестора:

де Рак – чисті активи акціонерного товариства; Опе – кількість емітованих привілейованих акцій. 8.1.4. На основі проведених розрахунків зробити висновки стосовно діяльності ВАТ «ГАРАНТ» за звітний період.

СПИСОК РЕКОМЕНДОВАНОЇ ЛІТЕРАТУРИ 1. Аньшин В.М. Инвестиционный анализ. — М.: Дело, 2000. – 280с. 2. Басовский Л.Е. Финансовый менеджмент: Учебник. – М.: ИНФРА-М, 2002.- 240с. 3. Беркар Коласс. Управление финансовой деятельностью предприятия. -М.:Финансы, 2007. – 576с. 4. Бланк И.А. Управление использованием капитала. – К.: Ника-Центр, 2005.-656с. 5. Бланк И.А. Финансовый менеджмент. – К.: Ника-Центр, Эльга, 2002. – 528 с. 6. Бланк И.А. Фінансовий менеджмент: Навчальний курс. – К.: НИКА-ЦЕНТР, 2001. – 455с. 7. В.В.Ковалева. – СПб.: Экономическая школа, 1997. - Т.2.– 669с. 8. Вайн Саймон. Опционы. Полный курс для профессионалов. –М.: Альпина Паблишер, 2003. – 416с. 9. Ван Хорн Дж. К. Основы управления финансами / Пер. с англ. – М.: Финансы и статистика, 2001.- 800с. 10. Ван Хорн Дж. К., Вахович Д.М. Основы финансового менеджмента / Пер. с англ. – М.: Издат.дом «Вильямс», 2001.- 992с. 11. Ворст Й., Ревентлоу П. Экономика фирмы. – М.: Высшая школа, 2003. - 199 с. 12. Гадзевич О.І. Основи економічного аналізу і діагностики фінансово-господарської діяльності підприємств. – К.: Кондор, 2004. – 180 с. 13. Денисов А.Ю., Жданов С.А. Экономическое управление предприятием и корпорацией. – М.: Изд-во „Дело и Сервис”, 2002. – 416с. 14. Коробов М.Я. Фінансово-економічний аналіз діяльності підприємств. - Київ: Знання, 2000. – 412с. 15. Крушвиц Л. Инвестиционные расчеты /Пер. с нем. / Под общ. ред. В.В.Ковалева и З.А.Сабова. – СПб.: Изд-во „Питер”, 2001. – 432с. 16. Крушвиц Л. Финансирование и инвестиции. – СПб.: Издательство “Питер”, 2000.– С. 201 – 225. 17. Крушвиц Л. Финансирование и инвестиции. Неоклассические основы теории финансов /Пер. с нем./ Под общ. ред. В.В.Ковалева и З.А.Сабова. – СПб.: Изд-во „Питер”, 2000. – 400с. 18. Кузьменко Л.В., Кузьмін В.В., Шаповалова В.М. Фінансовий менеджмент. – Херсон: Олді-плюс, 2003. – 256с. 19. Михайлушкин А.И., Шимко П.Д. Финансовый менеджмент. – Ростов н/Д.: Феникс, 2004. – 352с. 20. Поддєрьогін А.М. Фінанси підприємств. Підручник - К.: КНЕУ, 2000. – 508с. 21. Тарасенко Н.В. Економічний аналіз діяльності промислового підприємства. – Л.: Львівський банківський інститут НБУ, 2000. – 485 с. 22. Теплова Т.В. Финансовый менеджмент: управление капиталом и инвестициями. – М.: ГУ ВШЭ, 2000. – 504с. 23. Терещенко О. О. Фінансова діяльність суб’єктів господарювання: Навч. посібник. – К.: КНЕУ, 2003. – 554с. 24. Терещенко О.О. Антикризове фінансове управління на підприємстві. - К. КНЕУ, 2004. - 268 с. 25. Финансовый менеджмент: теория и практика: Учебник / Под ред. Е.С. Стояновой. – М.: Изд-во "Перспектива", 2002.- 656с. 26. Фінанси підприємств / Керівник авт. кол. і наук. ред. проф. А.М. Поддєрьогін. – К.: КНЕУ, 2000. – 460 с. 27. Фінансовий менеджмент: Навчально-методичний посібник для самостійного вивчення дисципліни / А.М. Поддєрьогін, Л.Д. Боряк, Н.Ю. Калач. – К.: КНЕУ, 2001. – 294 с. 28. Хелферт Э. Техника фінансового анализа. – СПб.: Питер, 2003. – 640с. 29. Ходаківська В.П., Бєляєва В.В. Ринок фінансових послуг: теорія і практика: Навчальний посібник. – К.: ЦУЛ, 2002. – 616с. 30. Ченг Ф.Ли, Джозеф И.Финнерти. Финансы корпораций: теория, методы и практика / Пер.с англ. – М.: ИНФРА-М, 2000.-686с. 31. Череп А.В. Економічний аналіз. – К.: Кондор, 2005. – 160с. 32. Шеремет О.О. Фінансовий аналіз. – К.: КНЕУ, 2005. – 196 с.

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2016-08-15; просмотров: 363; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.216.119 (0.011 с.) |

, (8.6)

, (8.6) , (8.9)

, (8.9) ,

, ,

, ,

, ,

, ,

,

,

,