Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Экономика и организации производстваЭкономика и организации производства

Цельюэкономической части дипломного проекта является определение годовых затрат на организацию деятельности предприятия общественного питания и его основных экономических показателей: стоимости сырья и продуктов, валового дохода, товарооборота, чистой прибыли, уровня рентабельности и срока окупаемости. Основанием для расчета стоимости сырья и продуктов является составленная в технологическом расчете итоговая товарно-сырьевая ведомость. Расчет представлен в табличной форме.

Планирование выручки от реализации продукции, услуг и валового дохода Таблица 9.1 – Стоимость сырья и продуктов предприятия за год

Продолжение таблицы 9.1

После определения годовой стоимости сырья необходимо произвести расчет валового дохода путем умножения стоимости сырья, продуктов, покупных товаров по каждому структурному подразделению на размер наценки. Таблица 9.2 – Величина валового дохода и выручки по предприятию за год

Исчисление затрат, включаемых в издержки производства и обращения Принимается следующая номенклатура статей издержек производства и обращения: 1) транспортные расходы; 2) расходы на оплату труда; 3) расходы на аренду и содержание зданий, сооружений, помещений, инвентаря и оборудования; 4) амортизация основных фондов; 5) расходы на ремонт основных фондов; 6) износ санитарной и специальной одежды, столового белья, посуды, приборов, других малоценных и быстроизнашивающихся предметов; 7) расходы на хранение, подработку, подсортировку и упаковку товаров; 8) расходы на рекламу; 9) потери товаров и технологические отходы; 10) затраты по оплате процентов по кредиту; 11) расходы на тару; 12) прочие расходы. Общая сумма издержек производства и обращения определяется после рacчета всех статей их суммированием. Удельный вес издержек определяется отношением суммы издержек к товарообороту.

Транспортные расходы На проектируемом предприятии общественного питания предполагается наличие автомобиля для транспортировки продуктов. Исходя из грузооборота, удаленности предприятия от рынков, фермерских хозяйств и т.д. выбираем автомобиль «Газель». Цена автомобиля составляет 180 тыс.руб. Транспортные расходы определяются суммой компенсации на амортизацию и расходов на топливо. Выбираем топливо – сжиженный газ, цена которого составляет 13рублей за литр. Планируемый пробег автомобиля за 6 часов работы составляет 100 км в день. Отчисления на возмещение амортизации в год определяем по формуле:

где: На - норма амортизации на восстановление автомобиля, На=18%; Ца - цена автомобиля; Рдн - количество рабочих дней в году, дней; Рч - время работы автомобиля в сутки, ч; Кд - число дней в году, Кд=365, дней; Кч - число часов в сутки, Кч=24, ч.

Годовые отчисления на капитальный ремонт определяем по формуле:

где: Нк.р. - норма амортизации на капитальный ремонт на 100 км пробега, Нк.р..=0,36%; П - планируемый пробег автомобиля в день, км.

Стоимость топлива, израсходованного при оказании транспортных услуг, рассчитываем по формуле:

Общие транспортные расходы составляют: Ообщ.=О+О1+О2 (9.4) Ообщ.=7,98+2,33+78=88,31тыс.руб Расчет прочих расходов Прочие расходы принимаем в размере 2-8% к товарообороту:

Таблица 9.7 – План издержек производства и обращения

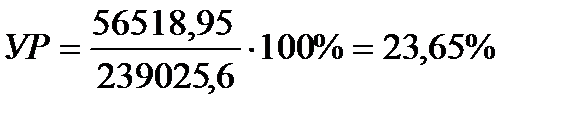

Расчет прибыли Прибыль от реализации продукции рассчитывается как разница между валовым доходом и издержками производства и обращения: ПР = ВД – И (9.25) ПР =149899,8–40464,158=109435,642 тыс.руб. Расчет налога на прибыль Т.к. проектируемое ПОП имеет площадь торгового зала больше 150 кв.м., то оно не попадает под Единого налога на вмененный доход. И в этом случае оплачивают налог на прибыль, который составляет 24 %. НП = ПР*24%/100% (9.26) НП =109435,642*24%/100% =26264,55 тыс.руб. Расчет чистой прибыли Чистая прибыль определяется как разность между налогооблагаемой прибылью и налогом на прибыль: ЧП = ПР – НП (9.27) ЧП =109435,642 –26264,55 = 83171,09 тыс.руб. Кроме того, необходимо учесть выплаты по кредиту: ЧП=83171,09- 26652,14 =56518,95 тыс. руб. Уровень рентабельности Уровень рентабельности определяется как отношение чистой прибыли к товарообороту:

Дисконтирование В связи с тем, что в условиях рыночной экономики ценность денег с течением времени колеблется, необходимо провести дисконтирование цен. С этой целью умножают предполагаемые доходы на коэффициент дисконтирования.

где: К – темп изменения ценности денег, (принимается на уровне ставки рефинансирования Центробанка России) на момент расчета, К =0,08 τ – номер года.

ЧП д1 = ЧП·К д1 (9.31) ЧП д1 =56518,95 0,926 = 52336,55 тыс.руб.

Экономика и организации производства

Цельюэкономической части дипломного проекта является определение годовых затрат на организацию деятельности предприятия общественного питания и его основных экономических показателей: стоимости сырья и продуктов, валового дохода, товарооборота, чистой прибыли, уровня рентабельности и срока окупаемости. Основанием для расчета стоимости сырья и продуктов является составленная в технологическом расчете итоговая товарно-сырьевая ведомость. Расчет представлен в табличной форме.

Планирование выручки от реализации продукции, услуг и валового дохода Таблица 9.1 – Стоимость сырья и продуктов предприятия за год

Продолжение таблицы 9.1

После определения годовой стоимости сырья необходимо произвести расчет валового дохода путем умножения стоимости сырья, продуктов, покупных товаров по каждому структурному подразделению на размер наценки. Таблица 9.2 – Величина валового дохода и выручки по предприятию за год

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2016-08-15; просмотров: 352; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.216.214 (0.01 с.) |

(9.1)

(9.1)

(9.2)

(9.2)

(9.3)

(9.3)

(9.24)

(9.24) тыс.руб.

тыс.руб. (9.28)

(9.28)

(9.30)

(9.30)