Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Технико-экономические показатели деятельности предприятия до внедрения мероприятий.Содержание книги

Поиск на нашем сайте 3.1.1 Расчет годового фонда заработной платы персонала проводится по формуле:

ЗП = Ч×СЗП×12; (1) где ЗП – годовой фонд заработной платы, руб.; Ч – численность работников, чел.; СЗП – среднемесячная заработная плата, руб. Расчет оформляется в таблице 1

Таблица 1 – Расчет годового фонда заработной платы

3.1.2 Расчет затрат на производство и реализацию продукции.

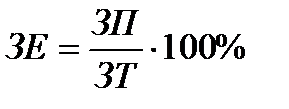

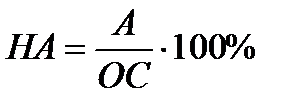

Зарплатоемкость показывает долю заработной платы в общей сумме затрат и рассчитывается по формуле:

где ЗЕ – зарплатоемкость продукции, %; ЗТ – затраты на производство и реализацию продукции, руб. Таблица 2 – Расчет затрат на производство и реализацию продукции

Из формулы (2) известны зарплатоемкость и годовой фонд заработной платы, ЗЕ, по варианту, равна 29%, отсюда затраты равны:

Распределим затраты по элементам затрат. Находим долю затрат в общем итоге. Общий итог принимаем за 100%. аходим долю затрат в общем итоге. трат. ские показатели предприятия 3.1.3 Расчет выручки от продажи продукции определяется из соотношения выраженного формулой:

где З – затраты на 1 рубль выручки от продажи, руб; ВП – выручка от продажи продукции, руб.

Известна величина затрат (19584 тыс. руб.) и затраты на 1 рубль выручки от продажи по варианту (0,95 руб.) тогда выручка от продажи составит 20615 тыс.руб. Таблица 3 – Расчет выручки от продажи продукции

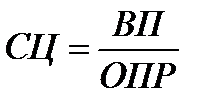

3.1.4 Расчет объема производства продукции проводится исходя из соотношения средней цены, выручки от продажи продукции и объема продажи продукции.

где СЦ – средняя цена 1 единицы продукции, руб.; ОПР – объем продажи продукции в натуральных единицах измерения. Пусть цена одной двери равна 4000 руб., тогда объем производства будет равен 5154 шт. Расчет введем в таблицу 4. Таблица 4 – Расчет объема производства

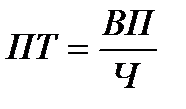

3.1.5 Расчет производительности труда рассчитывается по формуле:

где ПТ – производительность труда 1 работника, руб.; Ч – численность работающего персонала, чел. Таблица 5 – Расчет производительности труда работников

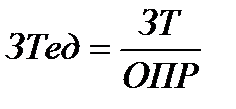

3.1.6 Расчет затрат на 1 единицу продукции выполняется по формуле:

где ЗТед - затраты на 1 единицу продукции, руб. Результаты заносим в таблицу 6. Таблица 6 – Расчет затрат на 1 единицу продукции

3.1.7 Расчет прибыли от продажи и рентабельности продукции выполняется по формулам: П = ВП – ЗТ (7) где П – прибыль от продажи продукции, руб.

где Р – рентабельность продукции, %. Таблица 7 – Расчет прибыли от продажи и рентабельности продукции.

3.1.8 Расчет среднегодовой стоимости основных средств и показателей эффективности их использования. Взаимосвязь между средней нормой амортизации основных средств и среднегодовой стоимостью основных средств выражается формулой:

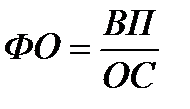

где НА – средняя норма амортизации основных средств, %; ОС – среднегодовая стоимость основных средств, руб.; А – сумма амортизации основных средств на весь выпуск продукции, руб. Фондоотдача рассчитывается по формуле 10, фондовооруженность труда 11, фондорентабельность 12.

где ФО – фондоотдача, руб.

где ФВ – фондовооруженность труда, руб./чел.

где ФР – фондорентабельность, %. Расчет среднегодовой стоимости основных средств и показателей их использования выполняется в таблице 8

Таблица 8 – Расчет среднегодовой стоимости основных средств и показателей их использования.

3.1.9 Расчет среднего остатка оборотных средств и показателей их использования. Величина среднего остатка оборотных средств находим по формуле 13, отражающей взаимосвязь выручки от продажи продукции, коэффициента оборачиваемости оборотных средств.

где Кобс – коэффициент оборачиваемости оборотных средств; ОБС – средний остаток оборотных средств, руб. Выручка от продажи равна 20615 тыс. руб., коэффициент оборачиваемости по варианту 2,5. Получаем, что величина среднего остатка оборотных средств составит 8246 тыс. руб. Период оборота оборотных средств находится по формуле 14, рентабельность – по формуле 15

где Побс – период оборота оборотных средств, дни.

где Робс – рентабельность оборотных средств, %. Расчеты по формулам 13 – 15 сведены в таблицу 9

Таблица 9 – Расчеты среднего остатка оборотных средств и показателей их использования

3.1.10 Исходные данные для экономического моделирования влияния мероприятия на технико-экономические показатели предприятия заносятся в таблицу 10

Таблица 10 – Исходные данные для экономического моделирования

Исходные данные, отраженные в таблице 10 заносятся в соответствующие строки таблиц 11 – 17.

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2016-08-01; просмотров: 231; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.216.214 (0.008 с.) |

(2)

(2)

(3)

(3) (4)

(4) (5)

(5) (6)

(6) (8)

(8) (9)

(9) (10)

(10) (11)

(11) (12)

(12) (13)

(13) (14)

(14) (15)

(15)