Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Распределение налогового бремени на рынке трудаСодержание книги

Поиск на нашем сайте

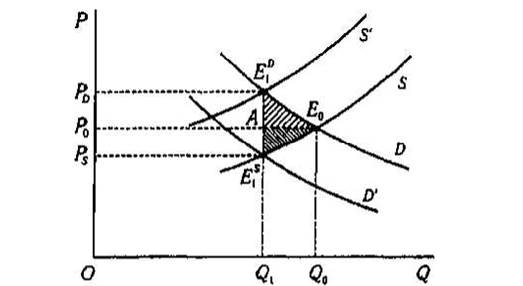

Особый интерес представляют рынки, для которых характерны в определенном смысле необычные соотношения эластичностей. Это относится в первую очередь к рынку труда. Рынок труда служит ареной перемещения весьма значительной части налогов, прежде всего налогообложения заработной платы. Как правило, правомерно считать, что рынок труда по своим свойствам близок к конкурентному. В то же время эластичность предложения труда при различных значениях его цены может быть как положительной, так и отрицательной (см. рис. 4.1, на котором L - количество реализуемого на рынке труда, Р - его цена, т. е. ставка заработной платы, S - кривая предложения труда).

Рисунок 4.1. Перемещение налогового бремени на рынке труда При невысоких ценах (ниже точки А на рис. 4.1) предложение труда растет по мере повышения цены. Однако дальнейшее увеличение Р приводит к тому, что часть работников начинают отказываться от сверхурочных работ и т. п., а некоторые вообще покидают рынок труда. Последнее происходит, когда в семье имеется несколько работников, и более высокий заработок одних членов семьи позволяет другим отказываться от оплачиваемого труда в пользу учебы, ведения домашнего хозяйства или раннего выхода на пенсию. Итак, на определенном участке кривой S, отмеченном на рисунке точками А и В, L сокращается с повышением Р, так что эластичность предложения на этом участке отрицательна. Наконец, при достаточно высоких ценах предложение почти стабилизируется: на рынке труда остаются те, кто практически при любых обстоятельствах не склонны его покидать, и почти все они работают в течение стандартного для данного общества времени (например, 8 часов в день), Соответственно выше точки В линия S близка к вертикали. Если точки доналогового и посленалогового равновесия располагаются на участке ниже точки А либо на участке выше точки В, то в контексте частичного равновесия перемещение налогового бремени происходит практически так же, как на обычном конкурентном рынке товара. Когда равновесие достигается на нижнем участке, бремя распределяется между продавцами (наемными работниками) и покупателями (работодателями) в соответствии с соотношением эластичностей предложения и спроса. Если же равновесие достигается на верхнем участке, то налоговое бремя практически полностью ложится на работников, поскольку эластичность предложения труда в данном случае близка к нулю.

Однако когда точки доналогового и посленалогового равновесия находятся на участке АВ, возникает специфическая ситуация, изображенная на рисунке. Снижение фактического уровня оплаты, происходящее под влиянием налога, обусловливает в данном случае рост предложения труда. Доминирующим оказывается стремление семей поддержать привычный уровень дохода, которое побуждает искать дополнительные заработки. Соответственно посленалоговое равновесие достигается при Значение D соответствующее L1 представляет собой цену PD, которую работодатели (покупатели труда) готовы платить при данном его количестве. Работники же реально продают свой труд по цене Ps. Именно ей соответствует точка пересечения линий S и D\ Разность (PD-PS) представляет собой ставку налога t За счет того, что на рассматриваемом участке и спрос, и предложение имеют отрицательную эластичность по цене, не только точка Е^ но и точка Е-,0 находится ниже точки Ео. Таким образом, "цена продавцов", на основе которой формируются реальные доходы работников, более чем на t ниже доналоговой цены Ро. Что же касается покупателей труда, работодателей, то они в рассматриваемом случае имеют возможность приобрести по устраивающей их цене Е-,0 большее, чем прежде, количество труда. Это, вообще говоря, дает возможность увеличить производство и на этой основе заключить дополнительные выгодные сделки. Подведем итоги: На конкурентном рынке степень переноса налога определяет эластичность спроса и предложения. В общем случае налог на потребителя переносится не полностью, однако, если предложение полностью эластичное или спрос полностью неэластичен, налог целиком оплачивается потребителем. Если предложение полностью неэластичное или спрос полностью эластичен, налог возлагается на производителей. Эти утверждения верны и для рынка труда. При существовании на рынке монополии или наличия сговора на олигополистическом рынке ситуация усложняется. Степень переложения налогового бремени в данном случае будет зависеть от вида кривой предельных издержек и кривой спроса. Налог может быть переложен как наполовину, так и на большую величину. Кроме того, в случае неконкурентного рынка определенное значение приобретает способ взимания налога: специальный или акциз (т.е. фиксированная сумма или процент стоимости) - производство будет выше при последнем. Распределение налогового бремени при чистой олигополии предсказать практически невозможно.

Существует много случаев, когда налоги, различные с управленческой точки зрения, оказываются равноценными с экономической точки зрения. Такими налогами являются налог на выпуск продукции (налог с продаж), пропорциональный подоходный налог и налог на добавленную стоимость. Это объясняется тем, что величина дохода и выпуска должна быть одинаковой. Налог на заработную плату и налог на потребление также равноценны, так как введение и того и другого налога сокращает возможность потребления. На распределение налогового бремени оказывают влияние и другие факторы. Налог, оказывающий влияние не на одну, а на несколько отраслей, будет иметь иные последствия. В этом случае необходимо рассмотрение общего равновесия в экономике. Распределение налогового бремени может быть неодинаковым в долгосрочном и краткосрочном периодах, так как для некоторых изменений, происходящих в результате налогообложения, требуется много времени. Также оказывает влияние тип экономики: открытая или закрытая. Определенные сложности при исследовании распределения налогового бремени возникают еще и из-за того, что изменение государством одного налога сопровождается изменениями в других сферах экономической политики.

5. Избыточное налоговое бремя (определение, характеристика, оценка). Количественной характеристикой искажающего действия налога служит избыточное налоговое бремя (ИНБ), В качестве синонимов этого термина используются термины "чистые потери от налогообложения" или "потери благосостояния от налогообложения ". В предыдущей лекции мы познакомились со стандартной графической иллюстрацией рассматриваемого понятия. Она относится к ситуации, когда имеет место конкурентный рынок одного товара и этот товар облагается специфическим акцизом (см. рис. 1.1, который, по сути, воспроизводит рис. 2.1, представленный в лекции 6.2).

Рисунок 1.1. Мера искажающего действия налога

Дж. Стиглиц считает, что налог является неискажающим только тогда, когда индивидуум не может предпринять что-либо, чтобы изменить свои налоговые обязательства. Это налоги, которые зависят от неизменяемых характеристик. Искажающим, соответственно, является налог, величину которого можно сократить. К примеру, любой налог на товар - искажающий: потребитель может изменить свои налоговые обязательства, сократив покупки соответствующего товара. Такой же характер носит любой налог на доход: сократить его можно, меньше работая или сберегая.

|

||||||

|

|

Последнее изменение этой страницы: 2016-07-15; просмотров: 585; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.225.156.91 (0.011 с.) |