Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Рівень розвитку ринкових відносин та комерційної інфраструктури регіону.Содержание книги

Поиск на нашем сайте

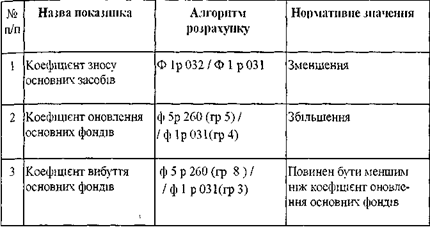

4.1. Питома вага приватизованих підприємств у загальному числі підприємств. 4.2. Питома вага компаній та фірм недержавних форм власності у загальній кількості виробничих підприємств. 4.3. Чисельність спільних підприємств. 4.4. Чисельність банківських установ. 4.5. Чисельність страхових компаній. 4.6. Чисельність бірж (фондових, товарних, спеціалізованих). 5. Рівень кримінальних, екологічних та інших ризиків. 5.1. Рівень економічних правопорушень. 5.2. Питома вага підприємців із шкідливими виробництвами. 5.3. Середній радіаційний фон тощо. Інвестиційна привабливість окремої сфери діяльності (галузі) включає в себе: 1. Важливість галузі - значення продукції, її особливість, частка експорту, залежність від імпорту, рівень забезпеченості внутрішніх потреб країни тощо. 2. Характеристика споживання продукції галузі, рівень конкуренції чи монопольності, особливості ринку збуту, фактичні та потенційно можливі обсяги ринку тощо. 3. Рівень державною втручання у розвиток галузі (законодавство, податки, амортизаційна та кредитна політика тощо). 4. Соціальна роль галузі та кількість робочих місць, середня зарплата, екологічна забезпеченість виробництва тощо. 5. Фінансові умови роботи галузі (середній рівень прибутковості, оборотність активів тощо). Інвестиційна привабливість окремого підприємства (фірми) включає: 1. Загальну характеристику підприємства - характер технології; наявність сучасного обладнання, складського господарства, власної о транспорту; географічне розміщення; наближеність до транспортних комунікацій. 2. Характеристику технічної бази підприємства - стан технології, вартість основних фондів, коефіцієнт фізичного та моральною старіння основних фондів. 3. Номенклатуру продукції, що випускається. 4. Виробничу потужність. 5. Місце підприємства в галузі, на ринку, рівень його монопольності. 6. Характеристику системи управління. 7. Статутний фонд, власники підприємства, ціна акцій. 8. Структуру витрат на виробництво. 9. Обсяг прибутку та напрямки його використання. 10. Оцінку фінансового стану підприємства, У світовій та вітчизняній практиці для визначення інвестиційної привабливості підприємства використовується методика визначення стану підприємства за даними бухгалтерської фінансової звітності, яка включає в себе розрахунок групи показників, вибір яких залежить від цілей, що ставить перед собою інвестор. В Україні в основу методики визначення інвестиційної привабливості підприємства використовується Положення "Про порядок здійснення аналізу фінансового стану підприємств, що підлягають приватизації", затверджене Наказом Міністерства фінансів України та Фонду державного майна України від 26.01.2001 р. № 49/121 та зареєстрованого у Міністерстві Юстиції України 8.02.2001 р. № 121/ 5312 [2] Відповідно до цього Положення оцінка підприємства включає в себе: як вертикальний аналіз (визначення питомої ваги окремих статей фінансових звітів) так і горизонтальний аналіз (порівняння величин відповідних показників за декілька періодів, їх зміни та тенденції, а також порівняння з іншими підприємствами галузі). Основним джерелом інформації для визначення інвестиційної привабливості с бухгалтерська (фінансова) звітність підприємства за два останні календарні роки та останній звітний період, а саме: бухгалтерський баланс Ф.1 (річний або квартальний), звіт про дебіторську або кредиторську заборгованість (Ф.І б), звіт про фінансові результат діяльності підприємства (Ф2), звіт про фінансово-майновий сіан (ФЗ), примітки до річної фінансової звітності (Ф5) та при необхідності, розшифровки дебіторсько-кредиторської заборгованості, структури запасів, готової продукції, основних фондів тощо. Оцінка фінансового стану підприємства складається з таких етапів: • оцінка майновою стану підприємства га динаміка його зміни; • оцінка фінансових результатів діяльності підприємства; • оцінка ліквідності; • аналіз ділової активності; • аналіз платоспроможності (фінансової стійкості); • аналіз рентабельності. Алгоритм розрахунку фінансових показників (коефіцієнтів) та їх нормативні значення визначені у таблицях 1-6. Для порівняння значень розрахованих показників (коефіцієнтів) у разі, якщо останнім звітним періодом, за який подається звіт про фінансові результати, с квартал, а всі попередні періоди, за які здійснюється розрахунок, є річними, необхідно дані квартального звіту про фінансові результат помножити на коефіцієнт К = 4 / N, де N - порядковий номер останнього звітного кварталу. /. Оцінка майнового стану підприємства дає змогу визначній абсолютні й відносні зміни статей балансу за визначений період, відслідковувати тенденції їхньої зміни та визначити структуру фінансових ресурсів підприємства. Для оцінки майновою сіану доцільно розрахувати такі показники (коефіцієнти), які характеризують виробничий потенціал підприємства: коефіцієнт зносу основних засобів, коефіцієнт оновлення основних засобів та коефіцієнт вибуття основних засобів див. табл. 2.1. 2. Аналіз фінансових результатів діяльності підприємства передбачає дослідження динаміки та структури фінансових результатів його діяльності, дозволяє визначити фактори, що вплинули на формування величини чистого прибутку (збитку) підприємства. За результатами аналізу робиться висновок щодо прибутковості або збитковосіі діяльності підприємства, тенденцій зміни фінансових результатів діяльності підприємства порівняно з попередніми періодами, основних факторів, Ідо вплинули на формування кінцевих результатів господарської діяльності підприємства.

Таблиця 2.1. Розрахунок показників оцінки майнового стану підприємства

3. Аналіз ліквідності підприємства здійснюється за даними балансу та дозволяє визначити спроможність підприємства сплачувати свої поточні зобов'язання. Аналіз ліквідності підприємства здійснюється шляхом розрахунку таких показників (коефіцієнтів): коефіцієнта покриття, коефіцієнта швидкої ліквідності, коефіцієнта абсолютної ліквідності та чистого оборотного капіталу див. табл. 2.2. 4. Аналіз платоспроможності (фінансової стійкості) підприємства здійснюється за даними балансу підприємства, характеризує структуру джерел фінансування ресурсів підприємства, ступінь фінансової стійкості й незалежності підприємства від зовнішніх джерел фінансування діяльності. Аналіз платоспроможності (фінансової стійкості) підприємства здійснюється шляхом розрахунку таких показників (коефіцієнтів): коефіцієнта платоспроможності (автономії), коефіцієнта фінансування, коефіцієнта забезпеченості власними оборотними засобами та коефіцієнта маневреності власного капіталу див. табл. 2.3.

Таблиця 2.2 Розрахунок показників ліквідності підприємства

Таблиця 2.3. Розрахунок показників платоспроможності (фінансової стійкості) підприємства

5. Аналіз ділової активності дозволяє проаналізувати ефективність основної діяльності підприємства, що характеризується швидкістю обертання фінансових ресурсів підприємства. Аналіз ділової активності підприємства здійснюється шляхом розрахунку таких показників (коефіцієнтів): коефіцієнта оборотності активів, коефіцієнта оборотності дебіторської заборгованості, коефіцієнта оборотності кредиторської заборгованості, тривалості обертів дебіторської та кредиторської заборгованостей, коефіцієнта оборотності матеріальних запасів, коефіцієнта оборотності основних засобів (фондовіддачі) та коефіцієнта оборотності власного капіталу див. табл. 2.4. Таблиця 2.4. Розрахунок показників ділової активності підприємства

6. Аналіі рентабельності підприємства дозволяє визначити ефекшвшсіь вкладення коштів у підприємство та раціональність їхньою викорисіанпя. Аналіз рентабельності підприємства здійснюється штяхом розрахунку таких показників (коефіцієнтів): коефіцієнта рентабельності активів, коефіцієнта рентабельності власною капіталу, коефіцієнта рентабельності діяльності та коефіцієнта рентабельності продукції див. табл 2.5. Таблиця 2.5.

|

||||

|

|

Последнее изменение этой страницы: 2016-08-01; просмотров: 300; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.216.3 (0.008 с.) |