Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

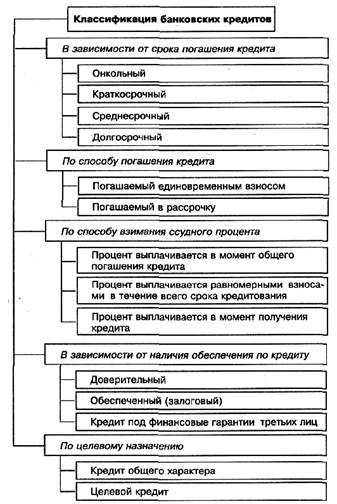

Виды долгосрочного банковского кредитованияСодержание книги

Поиск на нашем сайте

Проектное финансирование Проектное финансирование — современная форма долгосрочного международного кредитования. Хотя общепринят термин «проектное финансирование», речь идет не о безвозвратном субсидировании, а о кредитовании инвестиционных проектов на определенный срок. Его специфика заключается в том, что основные этапы инвестиционного цикла увязаны между собой и входят в компетенцию определенного банковского синдиката, возглавляемого банком-менеджером. Банк, организующий проектное финансирование, выделяет шесть этапов инвестиционного цикла: 1) поиск объектов вложений; 2) оценка рентабельности и риска проекта; 3) разработка схемы кредитования (финансовый монтаж операций); 4) заключение взаимоувязанных соглашений с участниками проектного финансирования; 5) выполнение производственной, коммерческой и финансовой программы до полного погашения кредитов; 6) оценка финансовых результатов проекта и их сопоставление с запланированными показателями. В крупных банках в состав отдела «Проектное финансирование» входят и инженеры. Для оценки технико-экономического обеспечения проекта и расчета разных вариантов его реализации банк часто привлекает независимых экспертов, взимая за это специальную комиссию с клиента до решения вопроса о предоставлении ему кредита. Рассмотрим общепринятые в мировой практике основные принципы проектного финансирования. Во-первых, при оценке проекта банк исходит из принципа пессимистического прогноза. При определении запаса прочности проекта (отношение чистых поступлений от его реализации к сумме задолженности по кредиту, включая проценты) в расчеты закладывается наименее благоприятный вариант развития событий. Заключение по проекту согласовывается со всеми заинтересованными подразделениями и рассматривается Комитетом международных операций и Генеральной дирекцией банка. Во-вторых, до подписания кредитного соглашения детально анализируется динамика спроса и цен на продукцию, для производства которой запрашивается кредит с целью определения тренда на период эксплуатации кредитуемого объекта. Изучается динамика цен на компоненты, необходимые для реализации проекта. Обычно проводится сравнительный анализ трех вариантов: проект спонсора, пессимистический сценарий банка, базовый компромиссный вариант, подготовленный независимыми экспертами. В-третьих, общепринят принцип ограниченной ответственности клиента, который означает, что банк может претендовать на погашение кредита лишь за счет доходов от реализации данного проекта. Этот принцип вступает в силу после технического испытания, предусмотренного кредитным соглашением банка с клиентом и подтверждающего, что производительность достигла определенной проектной мощности (обычно 75%). Тогда проект считается завершенным, и единственным обеспечением погашения этой части кредита служат доходы от его эксплуатации. В-четвертых, дополнительным обеспечением погашения кредитов служат следующие гарантии спонсоров проекта: а) платежная гарантия — безусловное обязательство при наступлении гарантийного случая перечислить банку определенную сумму; б) гарантия завершения проекта включает обязательство спонсоров не отказываться от осуществления проекта; в) гарантия обеспечения снабжения всем необходимым фирмы, занимающейся реализацией проекта. Банк может запросить контракт между спонсором и этой фирмой (обычно филиалом спонсора) об условиях его снабжения; г) дополнительной гарантией может служить депозит спонсора или фирмы, реализующей проект, в банке-кредиторе на определенную сумму. Эти гарантии спонсора или его банка страхуют ту часть кредита, который предоставляется в период разработки и строительства до нормального функционирования объекта. Банк-кредитор в этот период не несет риска. В-пятых, банк принимает риск, возникающий при эксплуатации кредитуемого объекта. Банк настаивает на заключении контракта фирмы с потребителями продукции, страхуя себя от коммерческого риска на период до полного погашения кредита. Банк компенсирует повышенный риск увеличением размера маржи. В-шестых, финансовый монтаж операции при проектном финансировании предусматривает разные условия предоставления кредитов, включая процентные ставки, в рамках соответствующих долей (траншей) кредитной линии. Соотношение между собственными и заемными средствами при осуществлении проекта колеблется в зависимости от отрасли (20:80; 30:70; а в гостиничном бизнесе 40:60). Привлечение средств заемщика, особенно на начальной стадии, прочнее «привязывает» его к проекту, чем в случае реализации последнего преимущественно за счет заемных средств. В-седьмых, при оценке кредитуемого объекта банк анализирует отношение общей суммы ожидаемых чистых поступлений (за вычетом расходов) к общей сумме основного долга и процентов по кредиту. Этот коэффициент обеспечения должен быть не меньше 1,3 (как обычно), иногда 1,8 в зависимости от степени риска и специфики отрасли (в нефтехимической отрасли — 2). В-восьмых, погашение кредита осуществляется последовательно. Его график увязан с эксплуатационным циклом. Погашение кредита начинается после достижения определенного уровня производительности. Кривая погашения увязана с нарастанием производства (например, добычи нефти), стабилизации его уровня и спада. Банки предпочитают завершить погашение кредита до фазы спада.

|

||||

|

|

Последнее изменение этой страницы: 2016-06-23; просмотров: 516; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.144.18.59 (0.006 с.) |