Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

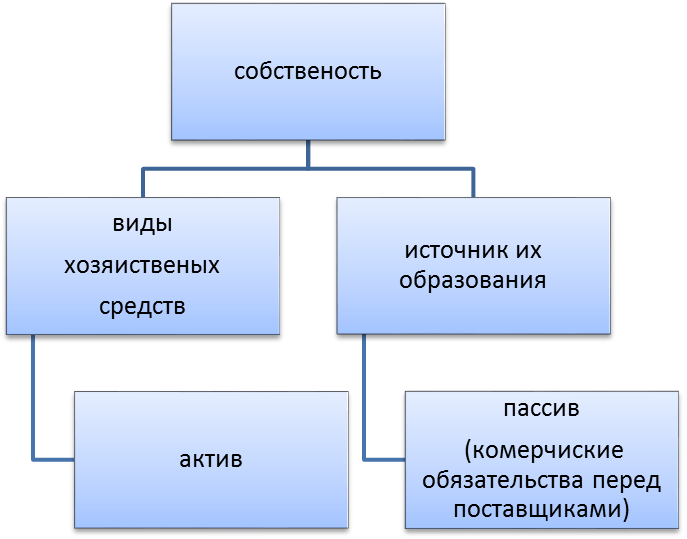

Активы: классификация и характеристика.Содержание книги

Поиск на нашем сайте

Пример: мы преобрели оборудование на 20000 (актив). Мы должны поставить 20000 в пасив.

Долгосрочные: § Нематериальные активы: (лицензия, печати, штампы, программное обеспечение, патенты, изобретение, ноу-хау, товарный знак предприятия, права пользования). § Не завершённые материальные активы: - это активы до стадии их ввода в эксплуатационные (стоящие здание, оборудование, требующее монтажа). § Основные средства – это средство сроком службы более одного года, используемые в производственное хозяйственной - деятельности предприятия с лимитом стоимости с выше 6000 лей за единицу (здание и сооружение, машины и оборудование производственный инвентарь, передаточное устройство.) (все что на срок больше одного года да если их цена мене 6т лей кассовый аппарат). § Земельные участки – это земельные площади угодья, принадлежащие предприятию на правах собственности. § Природные ресурсы – запасы нефти, газа, полезных ископаемых.

§ Финансовые активы – акции, облигации, депозиты, вложения (но это не деньги) ценные бумаги Оборотные активы: Запасы: Ø Материли для производствапродукции, и для административно хозяйственного назначения. Ø МБП-малоценные, быстро, предметы. (лампочки, бумага, плафоны, спец одежда, столовая посуда, канцелярские принадлежности, предохранительные принадлежности). Ø Продукция – это предметы изделия, изготовленные предприятием с целью их продажи и получение экономической выгоды. Ø Незавершенное производство – это продукция не прошла всех стадий обработки и которую нельзя назвать готовой. Фактически остатки незавершённого производства определяются инвентаризацией. (парты которые не успели собрать или покрыть лаком). Ø Товары – это ценности, приобретённые предприятием с целью их продажи и получению их прибыли. Дебиторская задолженность (он должник переводится с латыни). § Коммерческая дебиторская задолженность (задолженность наших покупателей). § Авансы выданные – это авансы, оплаченные поставщикам за предстоящую поставку активов или услуг. § задолженность бюджета – это авансы и переплаты в бюджет налогов и сборов. (переплата налога,) дебиторская задолженность персонала. - Это задолженность под отчётных лиц по суммам, выданным под отчет, а так [А1] же авансы выданные работникам предприятия. В составе дебиторской задолженности персонала числится так же задолженность по возмещению материального ущерба. (работник отправляется в командировку - все расходы связанные, «дали работнику аванс») Прочая дебиторская задорность – это задолженность страховых организаций и органов социального страхования. Пример: заработнаяплата = 10000. платят с работника 4.5% медицинского страхования. С работодателя тоже 4.5%. Пенсионный фонд 6%. Предприятие платит – обязательное страхование 23%. Денежные средства: - это остатки денег на текущих банковских счетах в кассе предприятия. Финансовые активы – акции облигации, депозиты со строгом до одного года. Пассивы: классификация и характеристика.

Собственный капитал предприятия. уставной капитал - зарегистрированные взносы учредителей для обеспечения уставной деятельности предприятия. Добавочный капитал – это курсовые валютные разницы по вкладам в уставный капитал иностранными учредителями. Резервы – предприятия создает за чет прибыли, остающиеся в его распоряжении. Нераспределённая прибыль. Пример: За 2015 год предприятие располагают след информацией: Доходы 50000 лей Расходы 400000 лей Финансовый результат 500000-400000 = 100000 прибыль до налогообложения. Подоходный налог с предприятия 100000*12%= 12000. Чистая прибыль 100000-12000=88000 прибыль. Прочие элементы – это фонды по основным средствам, субсидии. Пример: П.С -80000 Б.С – П.С-Амортизация = 8000*5000=3000 2.Долгосрочные обязательство – это кредиты и займы, авансы получение. Кредиты – от организаций, у которых в уставе есть пункт кредитования (банки и т д) Займи – физических и юридических лиц, займа налогами не облагается, можно без процентов оформлять. авансы получены – это авансы получение от заказчиков и покупателей за предстоящую поставку активов или услуг. Пример: стр орг. Просит аванс. Это считается аванс полученный (он нам перечислил мы ему должны) 3.ТЕКУЩИЕ ОБЯЗАТЕЛЬСТВА это кредиты и займы, Авансы получение, Коммерческие обязательства – перед поставщиками за предстоящую поставку активов или услуг. Коммерческие обязательства – обязательства перед поставщиками за предоставляемую поставку активов или услуг. Обязательства перед персоналом – (о оплате труда) Обязательства перед организацией – (соц страхование и медицины) Обязательства перед учредителем –(по дивидендам акционерам)

Решим задачу: Задача: 1, 2, 3.

|

|||||

|

|

Последнее изменение этой страницы: 2016-04-26; просмотров: 282; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.223.209.114 (0.008 с.) |