Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Джерела фінансування інвестиційСодержание книги

Поиск на нашем сайте

слід розрізняти внутрішні і зовнішні джерела фінансування інвестицій на макроекономічному та мікроекономічному рівнях. На макроекономічному рівні до внутрішніх джерел фінансування інвестицій можна віднести: державне бюджетне фінансування, заощадження населення, накопичення підприємств, комерційних банків, інвестиційних фондів і компаній, недержавних пенсійних фондів, страхових фірм і т.д. До зовнішніх - іноземні інвестиції, кредити і позики. На мікроекономічному рівні внутрішніми джерелами інвестування є: прибуток, амортизація, інвестиції власників підприємства; зовнішніми - державне фінансування, інвестиційні кредити, кошти, що залучаються шляхом розміщення власних цінних паперів

Інвестиційна діяльність: поняття та суб’єкти Об'єктами інвестиційної діяльності можуть бути і будь-яке майно, в тому числі основні фонди та оборотні кошти в усіх галузях та сферах народного господарства, цінні папери, цільові грошові вклади, науково-технічна продукція, інтелектуальні цінності, інші об'єкти власності, а також майнові права. Суб'єктами (інвесторами та учасниками) інвестиційної діяльності можуть бути фізичні та юридичні особи України й іноземних держав, а також держави. Інвестори - суб'єкти інвестиційної діяльності, які приймають рішення про вкладення власних, позичкових і залучених майнових та інтелектуальних цінностей в об'єкти інвестування. Інвестори можуть виступати в ролі вкладників, кредиторів, покупців. А також виконувати функції будь-якого учасника інвестиційної діяльності. Корпоративні інвестори - це, переважно, акціонерні товариства, а також підприємства інших форм власності, що мають вільні грошові кошти. Інституційні інвестори - це портфельні інвестори, які формують інвестиційний портфель на підставі фундаментального прогнозу поведінки у довготерміновому та середньостроковому періодах. Зазвичай це фахівці, робота яких полягає в довірчому управлінні активами.

Основні стадії інвестиційного процесу Інвестиційний ринок та його структура Інвестиційний ринок (IP) — це ринок об'єктів інвестування в усіх його формах. Його можна розглядати як сукупність окремих ринків (об'єктів реального та фінансового інвестування) і виділити такі ринки: прямих капітальних вкладень, приватизованих об'єктів, нерухомості, інших об'єктів реального інвестування, фондовий і грошовий ринок. Співвідношення між ними постійно змінюється, і на них впливають внутрішні та зовнішні фактори.

Держава як суб’єкти інвестиційного процесу та її інститути Грошово-кредитне регулювання інвестиційної діяльності Грошово-кредитна політика держави впливає на інвестиційні умови, регулюючи грошовий обігу і роботу банківської системи, яка по суті, репродукує збільшення коштів в економічній системі. Грошово-кредитне регулювання інвестиційної діяльності здійснюється державою через Національний банк України шляхом регулювання попиту і пропозиції на позикові кошти. Політика кредитної рестрикції проводиться з метою стримування інвестиційної діяльності — відбувається подорожчання кредитних ресурсів, що змушує інвесторів вкладати тільки в найбільш ефективні прибуткові проекти, сприяє росту державних інвестицій, залученню на депозити фінансово-кредитних установ. До методів грошово-кредитного регулювання відносять: 1) регулювання розміру облікової процентної ставки; 2) операції на фондовому ринку; 3) встановлення норм обов'язкових мінімальних резервів для комерційних банків.

Господарські товариства та корпорації як суб’єкти інвестиційної діяльності Фінансово-кредитні установи Інститути спільного інвестування поняття класифікація переваги Інститут спільного інвестування (ІСІ) - організація, що залучає кошти інвесторів з метою їхнього подальшого вкладення в цінні папери, корпоративні права, нерухомість та інші активи. Суть роботи ІСІ полягає в наступному. Шляхом емісії та продажу цінних паперів фонд здійснює поєднання ресурсів безлічі дрібних інвесторів. В свою чергу об'єднані ресурси інвестуються в цінні папери, об'єкти нерухомості, валюту та інші активи, що не суперечать вимогам законодавства.

Функціональні учасники інвестиційного процесу Фірма-девелопер — юридична особа, яка бере на себе функції з повної реалізації капіталу, що інвестується. Така фірма зазвичай самостійно здійснює пошук найвигіднішого місця вкладення коштів інвестора, розробку проекту, його фінансування, реалізацію та введення в експлуатацію передбачаються умови,. Фірма-ріелтер — це фірма-посередник з торгівлі нерухомістю. Ріелтери працюють за угодами з продавцями нерухомості. Звичайно плата за послуги фірми коливається від 3 до 10 % суми угоди залежно від складності об’єкта та кон’юнктури ринку нерухомості. Законодавством багатьох країн В Україні створено Асоціацію ріелтерів, функції якої поки що зводяться до методичної організації сертифікаційних курсів для своїх членів. Інжиніринго-консалтингова фірма — це фірма, яка займається розробкою на договірних засадах різного роду документації — інформаційної, науково-технічної, проектно-кошторисної та іншої. \

Інвестиційний клімат держави і фактори його формування

Правове поле інвестиційної діяльності Поняття та види цінних паперів Характеристика акцій з точки зору інвестора Характеристика облігацій з точки зору інвестора Характеристика векселя з точки зору інвестора Державні цінні папери 30. Види оцінки ефективності інвестицій Розрізняють три види оцінки ефективності інвестицій: фінансову (комерційну), бюджетну та економічну.

Методи оцінки ефективності інвестицій Залежно від виду оцінки ефективності реалізуються певні методи інвестиційного аналізу. Методи оцінки інвестицій за бухгалтерською звітністю базуються на обчисленні балансової і чистої (РІб; РІч) рентабельності інвестицій. У першому випадку ми маємо відношення середьорічного доходу компанії за бухгалтерським звітом до обсягу інвестицій; у другому — чисту рентабельність, тобто дохід зменшується на суму податкових і відсоткових платежів:

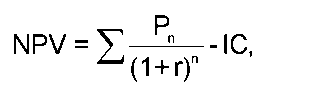

Метод NPV Метод розрахунку чистого приведеного доходу (NPV). Це метод аналізу інвестицій, який базується на визначенні величини, отриманої шляхом дисконтування різниці між річними відтоками і притоками реальних грошей, які накопичуються впродовж всього життя проекту. Розрахунок чистого приведеного доходу (NPV) визначається по такій формулі:

де Pn - річні грошові поступлення впродовж n років; r - дисконтна ставка; IC - стартові інвестиції; n - термін реалізації проекту/ У випадку: якщо NPV > 0, проект слід приймати до реалізації; якщо NPV < 0, проект слід відхилити, оскільки він збитковий; якщо NPV = 0, проект не є прибутковим і не є збитковим (ситуація невизначеності). Метод PL Метод визначення індексу рентабельності інвестицій (PI), який є продовженням попереднього. Проте, на відміну від показника NPV, показник PI - це відносна величина, яка характеризує рівень прибутковості інвестицій і визначається по такій формулі:

У випадку: якщо PI > 1, то проект прибутковий, його варто прийняти; якщо PI < 1, то проект збитковий, його варто відхилити; якщо PI = 1, то прибутковість інвестицій точно відповідає нормативу рентабельності (проект не є прибутковим і не є збитковим)

Метод IRR Метод визначення внутрішньої норми прибутковості -метод ставки дисконту, використання якого забезпечує рівність поточної вартості очікуваних грошових відтоків і грошових надходжень. Показник внутрішньої норми прибутковості (IRR) характеризує максимально допустимий відносний рівень витрат, які мають місце при реалізації інвестиційного проекту, та відображує верхню межу процентної ставки, за якою фірма може окупити вкладені в проект кошти. Практичне застосування цього методу зводиться до того, що в процесі аналізу вибирається два значення ставки дисконту r1 < r2 так, щоб в інтервалі (r1, r2) функція NVP = f (r) змінювала своє значення з «+» на «-» або навпаки. Таким чином, використовують таку формулу:

Метод періоду окупності Термін окупності інвестицій - це тривалість часу, впродовж якого недисконтовані прогнозні надходження грошових коштів перевищують не дисконтовану суму інвестицій, тобто це число років, необхідних для відшкодування інвестицій Показник терміну окупності інвестицій можна визначити за такою формулою:

|

||||

|

|

Последнее изменение этой страницы: 2016-04-23; просмотров: 306; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.217.228.195 (0.011 с.) |

(11.1)

(11.1)