Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Теоретические основы расчета и анализаСодержание книги

Поиск на нашем сайте

Исходные данные

Норматив транспортно-заготовительных расходов, % 10 Соц нужды, % 30 Нормативная прибыль от полной себестоимости, % 20

Содержание ВВЕДЕНИЕ......................................................................................................................... 4 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ РАСЧЕТА И АНАЛИЗА СЕБЕСТОИМОСТИ ПРОДУКЦИИ 1.1. Понятие и виды производственно-сбытовых издержек.................................... 5 1.2. Себестоимость продукции: понятие, состав, структура и виды....................... 7 1.3. Расчет себестоимости по статьям калькуляции................................................ 10 1.4. Методы отнесения косвенных затрат на единицу продукции........................ 14 1.5. Анализ структуры и рентабельности себестоимости единицы продукции... 16 2. РАСЧЕТ СЕБЕСТОИМОСТИ ЕДИНИЦЫ ПРОДУКЦИИ 2.1. Расчет прямых (переменных) затрат на единицу продукции......................... 18 2.2. Расчет косвенных затрат на единицу продукции............................................. 21 2.3. Расчет полной себестоимости единицы продукции........................................ 24 3. АНАЛИЗ СЕБЕСТОИМОСТИ ПРОДУКЦИИ 3.1. Анализ структуры себестоимости и расчет объема продаж............................ 28 3.2. Анализ рентабельности видов продукции и разработка предложений по изменению состава и структуры выпускаемой и реализуемой продукции.......... 30 ЗАКЛЮЧЕНИЕ.................................................................................................................. 32 Список литературы........................................................................................................... 34 ВВЕДЕНИЕ Основой экономики любого государства являются предприятия, которые производят продукцию, работы, услуги. Производство продукции осуществляется не для удовлетворения собственных нужд, а для того, чтобы ее реализовать и получить прибыль. Реализовать продукцию предприятие может только в том случае, если на нее имеется спрос. Следовательно, предприятие, с одной стороны, удовлетворяет общественные потребности, а с другой делает это с целью получения прибыли. На сегодняшний день имеется множество производителей бытовой техники, каждый из которых постоянно стремится повысить свою конкурентоспособность, чтобы «завоевать» лучшую нишу на рынке. Такая конкуренция способствует постоянному развитию и движению фирм. Так как им, для того чтобы удержаться на рынке, приходится постоянно совершенствовать свою продукцию, повышать ее качество, снабжать дополнительными возможностями, внедрять новые технологии в производство и т.д. Предприятия, которые не делают этого, оказываются вытесненными более конкурентоспособными предприятиями. Таким образом, можно сделать вывод, что конкуренция повышает эффективность работы предприятия. Главными задачами развития экономики на современном этапе является всемерное повышение эффективности производства, а также занятие устойчивых позиций предприятий на внутреннем и международном рынках. Чтобы выдержать острую конкуренцию и завоевать доверие покупателей предприятие должно выгодно выделятся на фоне предприятий того же типа. Хорошо известно, что покупателя в первую очередь интересует качество продукции и ее цена. Чем выше первый показатель и ниже второй, тем лучше и выгоднее для покупателя и предприятия. Резервы улучшения этих показателей как раз и заключены в себестоимости продукции. Целью написания данной курсовой работы является подробное изучение теоретических, методологических основ составления анализа себестоимости, выявление резервов ее снижения, а также особенностей анализа себестоимости на конкретном предприятии. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ РАСЧЕТА И АНАЛИЗА СЕБЕСТОИМОСТИ ПРОДУКЦИИ Себестоимость продукции: понятие, состав, структура и виды Рассходы, связанные с производством и реализацией, подразделяются на: 1. материальные расходы; 2. расходы на оплату труда; 3. суммы начисленной амортизации; 4. прочие расходы (см. ст. 253 Налогового Кодекса РФ). Под структурой затрат понимают удельный вес отдельных статей затрат к общей сумме затрат. Их структура формируется под влиянием различных факторов: характера производимой продукции и потребляемых материально-сырьевых ресурсов, технического уровня производства, форм его организации, размещения и т.д. В зависимости от преобладающей доли отдельных элементов затрат различают следующие виды отраслей и производства: материалоемкие, трудоемкие, фондоемкие, топливно-энергоемкие и смешанные. Материальные затраты - наиболее крупный элемент затрат на производство, доля которых в общей сумме затрат может составлять 60-90%. К материальным затратам относятся топливо и энергия, расходуемые на технологические цели и хозяйственные нужды, покупные комплектующие изделия и полуфабрикаты, затраты на тару и упаковку, запасные части, износ малоценных и быстроизнашивающихся предметов, отчисления, налоги и сборы, связанные с использованием природного сырья. Из расходов на материальные ресурсы исключается стоимость возвратных отходов - остатков сырья, материалов и др., образующихся в процессе производства, которые утрачивают потребительские качества исходного сырья и не могут использоваться по прямому назначению. Затраты на оплату труда включают заработную плату основного производственного персонала, а также не состоящих в штате работников, относящихся к основной деятельности. Оплата труда включает заработную плату, начисляемую по расценкам, тарифным станкам, должностным окладам в соответствии с системами оплаты труда, при пятыми на предприятии; стоимость продукции, выдаваемой в порядке натуральной оплаты, надбавки и доплаты; премии за производственные результаты, оплату очередных и дополнительных отпусков; стоимость бесплатно предоставляемых услуг; единовременные вознаграждения за выслугу лет. Отчисления на социальные нужды представляют собой форму перераспределения национального дохода на финансирование общественных потребностей. В эту группу затрат включаются четыре вида платежей: отчисления в фонд социального страхования, обязательного медицинского страхования, пенсионный фонд и фонд занятости. Амортизация основных фондов на их полное восстановление включается в себестоимость продукции в суммах, определяемых на основе балансовой стоимости фондов и норм амортизационных отчислений. В состав прочих затрат входят разнообразные и многочисленные расходы: налоги и сборы, отчисления в специальные фонды, оплата процентов за кредит, командировочные расходы и др. Группировка затрат по экономическим элементам отражается и смете затрат на производство и реализацию продукции (работ, услуг). Такая группировка затрат имеет для предприятия важное значение. Сметный размер затрат позволяет определить общий объем потребляемых предприятием различных видов ресурсов. На основе сметы осуществляется увязка разделов производственно-финансового плана предприятия: по материально-техническому снабжению, по труду, определяется потребность в оборотных средствах и т.д. По смете затрат исчисляется себестоимость товарной продукции. Однако на основе элементов сметы невозможно определить себестоимость единицы выпускаемой продукции в размере всего ассортимента, а также каждого наименования, группы, вида. Эти задачи решает классификация затрат по статьям калькуляции. Расчет себестоимости по статьям калькуляции Расчет себестоимости калькуляционной единицы (единицы продукции) производится по статьям калькуляции, определяемым с учетом назначения и места возникновения затрат. Перечень основных статей калькуляции дан в табл. 1.2. Далее приводится состав всех основных статей калькуляции. Таблица 1.2

* Примечание: для расчета расходов на содержание и эксплуатацию оборудования в таблице приведена упрощенная формула. На практике необходимо знать затраты машинного времени по каждому виду оборудования, участвующего в изготовлении конкретного вида продукции, стоимость машино-часа базового оборудования и величину машино-коэффициентов, определяющих соотношение стоимости машино-часа конкретного и базового видов оборудования. 1. Статья калькуляции «Сырье и материалы» включает затраты на сырье и основные материалы, непосредственно входящие в продукцию, составляющие ее материальную основу, а также вспомогательные материалы технологического назначения, технологическое топливо и энергию. 2. К «Покупным комплектующим изделиям и полуфабрикатам» относят готовые комплектующие изделия, узлы, блоки и полуфабрикаты, требующие дальнейшей обработки, изготовленные на других фирмах. Следующие три статьи калькуляции относятся только к тем производственным (основным) рабочим, которые принимают непосредственное участие в изготовлении данной продукции. 3. «Основная заработная плата производственных рабочих» включает заработную плату по тарифу и доплаты по действующим в организации премиальным системам. 4. Статья «Дополнительная заработная плата производственных рабочих» включает оплату очередных и дополнительных отпусков, доплаты за работу в ночное время, доплаты подросткам, учащимся, выплаты за выслугу лет (там, где они имеют место). 5. Статья «Отчисления на социальные нужды» включает отчисления в пенсионный фонд, фонд социального страхования, фонд обязательного медицинского страхования. 6. Статья «Расходы на содержание и эксплуатацию оборудования» включает: амортизационные отчисления по оборудованию; затраты на ремонт оборудования (стоимость запасных частей и заработную плату ремонтных рабочих с отчислениями на социальные нужды); заработную плату наладчиков оборудования с отчислениями на социальные нужды; оплату силовой электроэнергии, расходы на вспомогательные материалы (смазочные материалы, охлаждающие жидкости, ветошь и т. п.), используемые на поддержание оборудования в работоспособном состоянии и чистоте. Для расчета прямых затрат на практике в качестве исходной информации используются спецификации к чертежам и схемам, карты технологических процессов, экономические нормы и нормативы. ЗАКЛЮЧЕНИЕ Данная курсовая работа показывает важность и необходимость применения анализа себестоимости в деятельности предприятия. Доходы предприятия напрямую зависят от себестоимости продукции, которую выпускает предприятие. Современные методы расчета себестоимости продукции и анализа себестоимости можно охарактеризовать, как основательно просчитанную в теоретическом плане науку. Любое современное предприятие может существовать и приносить прибыль только тогда, когда проведен расчет и анализ себестоимости и выбраны оптимальные способы производства продукции. Себестоимость каждого вида продукции отражает затраты предприятия на производство этого вида продукции. Этот показатель нужен предприятию для того, чтобы оно имело возможность определить, на сколько эффективно производство того или иного вида продукции при сложившемся на рынке уровне цен на данный вид продукции и при сложившемся на предприятии уровне затрат (себестоимости). Если сложившаяся себестоимость выше рыночного уровня цен на данный вид продукции, предприятие вынуждено либо снимать с производства этот вид продукции, либо снижать свои затраты. В данной курсовой мы рассчитали прямые (переменные) затраты на единицу продукции. Из произведенных расчетов выяснили, что большую часть прямых затрат по всем нашим изделиям составляют расходы на содержание и эксплуатацию оборудования. В то же время для изделия B меньше всего расходуется средств на закупку сырья и материалов, для изделия С меньше всего средств идёт на дополнительную заработную плату производственных рабочих, а для изделия A меньше всего средств идёт на покупные комплектующие изделия и полуфабрикаты. Далее был произведен расчет косвенных затрат на единицу продукции, в результате расчетов мы выяснили, что расходы для изделий B и С, рассчитанные по второму методу (в % от прямых затрат) выше, чем по первому методу (в % от заработной платы производственных рабочих), для изделия А расходы рассчитанные по первому методу выше, чем по второму. Помимо этого здесь был отмечен факт независимости значения процентной доли от способа расчета, на это значение оказывают влияние лишь первоначальные данные. Следующим пунктом вычислений стал расчет полной себестоимости единицы продукции. В этом разделе для изделий А, В и С мы рассчитали цеховую и производственную себестоимости, коммерческие расходы и стоимость косвенных затрат. Используя эти данные, была получена полная себестоимость для каждого из изделий. Также получены значения процентной структуры себестоимости. В результате анализа себестоимости можно сделать вывод о том, что производимая нами продукция является сбытоемкой, трудоемкой и фондоемкой. Для данного предприятия можно рекомендовать снижения себестоимости за счет повышения производительности труда, либо замены оборудования на более современное, производительное. С ростом производительности труда сокращаются затраты труда в расчете на единицу продукции, а следовательно, уменьшается и удельный вес заработной платы в структуре себестоимости. Так же улучшение конструкций изделий и совершенствование технологии производства, использование прогрессивных видов материалов, могут способствовать повышению рентабельности предприятия. СПИСОК ЛИТЕРАТУРЫ:

Исходные данные

Норматив транспортно-заготовительных расходов, % 10 Соц нужды, % 30 Нормативная прибыль от полной себестоимости, % 20

Содержание ВВЕДЕНИЕ......................................................................................................................... 4 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ РАСЧЕТА И АНАЛИЗА СЕБЕСТОИМОСТИ ПРОДУКЦИИ 1.1. Понятие и виды производственно-сбытовых издержек.................................... 5 1.2. Себестоимость продукции: понятие, состав, структура и виды....................... 7 1.3. Расчет себестоимости по статьям калькуляции................................................ 10 1.4. Методы отнесения косвенных затрат на единицу продукции........................ 14 1.5. Анализ структуры и рентабельности себестоимости единицы продукции... 16 2. РАСЧЕТ СЕБЕСТОИМОСТИ ЕДИНИЦЫ ПРОДУКЦИИ 2.1. Расчет прямых (переменных) затрат на единицу продукции......................... 18 2.2. Расчет косвенных затрат на единицу продукции............................................. 21 2.3. Расчет полной себестоимости единицы продукции........................................ 24 3. АНАЛИЗ СЕБЕСТОИМОСТИ ПРОДУКЦИИ 3.1. Анализ структуры себестоимости и расчет объема продаж............................ 28 3.2. Анализ рентабельности видов продукции и разработка предложений по изменению состава и структуры выпускаемой и реализуемой продукции.......... 30 ЗАКЛЮЧЕНИЕ.................................................................................................................. 32 Список литературы........................................................................................................... 34 ВВЕДЕНИЕ Основой экономики любого государства являются предприятия, которые производят продукцию, работы, услуги. Производство продукции осуществляется не для удовлетворения собственных нужд, а для того, чтобы ее реализовать и получить прибыль. Реализовать продукцию предприятие может только в том случае, если на нее имеется спрос. Следовательно, предприятие, с одной стороны, удовлетворяет общественные потребности, а с другой делает это с целью получения прибыли. На сегодняшний день имеется множество производителей бытовой техники, каждый из которых постоянно стремится повысить свою конкурентоспособность, чтобы «завоевать» лучшую нишу на рынке. Такая конкуренция способствует постоянному развитию и движению фирм. Так как им, для того чтобы удержаться на рынке, приходится постоянно совершенствовать свою продукцию, повышать ее качество, снабжать дополнительными возможностями, внедрять новые технологии в производство и т.д. Предприятия, которые не делают этого, оказываются вытесненными более конкурентоспособными предприятиями. Таким образом, можно сделать вывод, что конкуренция повышает эффективность работы предприятия. Главными задачами развития экономики на современном этапе является всемерное повышение эффективности производства, а также занятие устойчивых позиций предприятий на внутреннем и международном рынках. Чтобы выдержать острую конкуренцию и завоевать доверие покупателей предприятие должно выгодно выделятся на фоне предприятий того же типа. Хорошо известно, что покупателя в первую очередь интересует качество продукции и ее цена. Чем выше первый показатель и ниже второй, тем лучше и выгоднее для покупателя и предприятия. Резервы улучшения этих показателей как раз и заключены в себестоимости продукции. Целью написания данной курсовой работы является подробное изучение теоретических, методологических основ составления анализа себестоимости, выявление резервов ее снижения, а также особенностей анализа себестоимости на конкретном предприятии. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ РАСЧЕТА И АНАЛИЗА СЕБЕСТОИМОСТИ ПРОДУКЦИИ

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2016-04-19; просмотров: 178; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.142.198.108 (0.01 с.) |

– норма расхода j-го

материала на единицу i-й продукции;

– норма расхода j-го

материала на единицу i-й продукции;

– цена приобретения единицы j-го материала, р./ед.;

– цена приобретения единицы j-го материала, р./ед.;

– норма транспортно-заготовительных расходов;

– норма транспортно-заготовительных расходов;

– возвратные отходы, которые определяются, как

– возвратные отходы, которые определяются, как

– норма возвратных (реализуемых) отходов, нат. ед.;

– норма возвратных (реализуемых) отходов, нат. ед.;

– цена отходов, р./ед.

– цена отходов, р./ед.

– норма расходов j-го комплектующего изделия или полуфабриката;

– норма расходов j-го комплектующего изделия или полуфабриката;

– цена единицы j-го

комплектующего изделия или полуфабриката, р./шт.;

n – количество видов комплектующих изделий, входящих в единицу i-й продукции

– цена единицы j-го

комплектующего изделия или полуфабриката, р./шт.;

n – количество видов комплектующих изделий, входящих в единицу i-й продукции

– трудоемкость изготовления i-го изделия, нормо-ч;

– трудоемкость изготовления i-го изделия, нормо-ч;

– средняя расценка по i-й операции, которая определяется с учетом сложности и характера операции (часовая тарифная ставка), р./нормо-ч;

– средняя расценка по i-й операции, которая определяется с учетом сложности и характера операции (часовая тарифная ставка), р./нормо-ч;

– процент премии, выплачиваемой по действующей премиальной системе

– процент премии, выплачиваемой по действующей премиальной системе

– процент дополнительной заработной платы, определяемый в целом по организации (предприятию);

– процент дополнительной заработной платы, определяемый в целом по организации (предприятию);

– годовой фонд дополнительной заработной платы, р.;

– годовой фонд дополнительной заработной платы, р.;

– годовой фонд основной заработной платы, р.

– годовой фонд основной заработной платы, р.

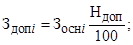

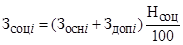

– норма отчислений на социальные нужды (ставка единого социального налога), %

– норма отчислений на социальные нужды (ставка единого социального налога), %

– средние затраты машинного времени по оборудованию на единицу i-й продукции, маш.-ч.;

– средние затраты машинного времени по оборудованию на единицу i-й продукции, маш.-ч.;

– средняя стоимость машино-часа работы оборудования, р./маш.-ч

– средняя стоимость машино-часа работы оборудования, р./маш.-ч

– сумма прямых (переменных) затрат на i-е изделие, р.

– сумма прямых (переменных) затрат на i-е изделие, р.

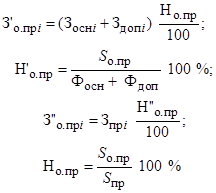

– процент общепроизводственных расходов, %;

– процент общепроизводственных расходов, %;

– годовая смета общепроизводственных расходов организации, тыс. р.;

– годовая смета общепроизводственных расходов организации, тыс. р.;

– годовая смета прямых затрат организации, тыс. р.

– годовая смета прямых затрат организации, тыс. р.

– процент

общехозяйственных расходов, %;

– процент

общехозяйственных расходов, %;

– годовая смета общехозяйственных расходов организации, тыс. р.

– годовая смета общехозяйственных расходов организации, тыс. р.

– процент коммерческих расходов, %;

– процент коммерческих расходов, %;

– годовая смета коммерческих расходов организации, тыс. р.;

– годовая смета коммерческих расходов организации, тыс. р.;

– годовой объем товарной продукции организации, рассчитанный по производственной себестоимости, тыс. р.

– годовой объем товарной продукции организации, рассчитанный по производственной себестоимости, тыс. р.