Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Сметная стоимость строительстваСтр 1 из 5Следующая ⇒

ЭКОНОМИКА СТРОИТЕЛЬСТВА

Методические указания для выполнения курсовой работы Часть 1

Составитель М.В. Шарабурова

Томск 2017

Экономика строительства: методические указания для выполнения курсовой работы. Ч. 1/ Сост. М.В. Шарабурова. – Томск: Изд-во Том. гос. архит.-строит. ун-та, 2017. – 40 с.

Рецензент к.э.н., доцент кафедры экономики и организации строительства О.П. Полякова

Редактор зав. методическим кабинетом кафедры экономики и организации строительства С.Н. Сергеева

Методические указания для выполнения курсовой работыпо дисциплине «Экономика строительства» предназначены для подготовки студентов по специальности 08.05.01 « Строительство уникальных зданий и сооружений», специализация № 1 «Строительство высотных и большепролетных зданий и сооружений».

Рассмотрены и рекомендованы к изданию методическим семинаром кафедры экономики строительства. Протокол № 1 от 27.09.2017 г.

Оригинал-макет подготовлен автором.

Подписано в печать 24.11.2017. Формат 60×84. Бумага офсет. Гарнитура Таймс. Уч.-изд. л. 2,11. Тираж 50 экз. Заказ №

Изд-во ТГАСУ, 634003, г. Томск, пл. Соляная, 2. Отпечатано с оригинал-макета в ООП ТГАСУ. ВВЕДЕНИЕ

Методические указания для выполнения курсовой работыпо дисциплине «Экономика строительства» предназначены для подготовки специалистов по направлению 08.03.01 «Строительство» профиль подготовки 08.05.01 « Строительство уникальных зданий и сооружений ». Методические указания содержат теоретическую часть, варианты заданий для выполнения курсовой работы, а также примеры расчёта. Курсовая работа (проект) выполняется в виде расчетно-пояснительной записки, которая включает следующие разделы: 1. Пояснительная записка. 2. Сводный сметный расчет стоимости строительства. 3. Объектная смета. 4. Локальная смета, составленная базисно-индексным методом на комплекс общестроительных работ. 5. Локальная смета, составленная ресурсным методом на комплекс общестроительных работ. 6. Сопоставление методов определения сметной стоимости на комплекс общестроительных работ. 7. Список используемой литературы. Данные методические указания (часть 1) предназначены для выполнения пунктов 4,5 и 6 курсовой работы.

Курсовая работа (проект) выполняется в соответствии с заданием, варианты которого приведены в прил. 1. Номер варианта назначается преподавателем. Недостающие исходные данные могут приниматься студентом самостоятельно или по согласованию с преподавателем. Расчетная часть курсовой работы выполняется в следующей последовательности: 1) составление локальной сметы базисно-индексным методом на комплекс работ (по заданию); 2) составление локальной сметы ресурсным методом, в том числе составление ресурсной ведомости и локального ресурсного сметного расчета, на комплекс работ (по заданию); 3) сопоставление расчетов сметной стоимости на комплекс работ по трем методам; 4) составление объектной сметы на основе данных о стоимости объектов-аналогов; 5) составление сводного сметного расчета стоимости строительства. В данных методических указаниях рассматривается примеры расчёта курсовой работы пунктов 1, 2, 3. Сметная документация разрабатывается в виде таблиц, форма которых должна соответствовать Методике определения стоимости строительной продукции на территории Российской Федерации МДС 81-35.2004 [1]. Расчеты смет могут выполняться с использованием электронных таблиц программы Excel, входящей в стандартный пакет Microsoft Office или программы автоматизированного составления смет «Гектор: Сметчик-строитель» (разработчик программы – НТЦ «Гектор», г. Москва). Курсовая работа оформляется на листах формата А4 и обязательно должна включать: титульный лист, задание, график выполнения курсовой работы, содержание, введение, теоретическую часть, расчётную часть (таблицы смет) и список литературы. Содержание пояснительной записки курсовой работы Пояснительная записка является необходимой составляющей сметной документации. Она должна включать основную информацию об объекте строительства и основные положения по составлению сметной документации. Пояснительная записка оформляется в произвольной форме и должна включать следующее: - наименование места строительства; - наименование объекта строительства и его основные технико-экономические показатели;

- перечень основных нормативных и методических документов, применяемых при составлении сметной документации; - ведомость объемов работ; - сметную стоимость строительства, определенную по сводному сметному расчету стоимости строительства. Ведомость объемов работ включается в пояснительную записку в учебных целях. При составлении сметной документации в составе проекта объемы работ определяются по чертежам и отдельно в пояснительную записку не вносятся. Ведомость объемов работ

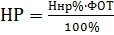

ОСНОВНЫЕ ПОНЯТИЯ И ОПРЕДЕЛЕНИЯ Общие положения по составлению локальных смет Для определения сметной стоимости строительно-монтажных работ составляются локальные сметы. Локальные сметы могут составляться на отдельные виды работ и затрат (например, земляные работы, устройство фундаментов, стены, отделочные работы и т. д.) или на комплекс СМР (например, общестроительные работы по подземной части, общестроительные работы по надземной части и т. д.). Сметная стоимость строительных и монтажных работ Ссмр по экономическому содержанию в основном состоит из прямых затрат П3, накладных расходов НР и сметной прибыли Псм: Ссмр = ПЗ + НР + Псм. Прямые затраты непосредственно связаны с выполнением СМР. Их величина определяется прямым счетом и зависит от объемов работ, необходимых ресурсов, сметных норм и цен на ресурсы. ПЗ = Зс + Эм + М. Прямые затраты включают: 1. Затраты на основную заработную плату рабочих-строителей Зс. 2. Стоимость эксплуатации строительных машин и механизмов Эм, включая заработную плату машинистов Зм. 3. Стоимость строительных материалов, деталей и конструкций (далее - материалы) М. В статью «Основная заработная плата рабочих» включают затраты на оплату труда рабочих, выполняющих строительные операции и монтаж оборудования, а также доставляющих материалы с приобъектных складов строек и на рабочие места. В состав оплаты труда, включаемой в себестоимость продукции (работ, услуг), входит также дополнительная заработная плата - выплаты за непроработанное время в соответствии с действующим законодательством. Расходы по дополнительной заработной плате работников строительства учитывают накладными расходами. В статью «Стоимость эксплуатации строительных машин и механизмов» включает затраты, предусмотренные сметными нормами при производстве строительных работ и монтаже оборудования (амортизационные отчисления, стоимость горючесмазочных материалов, затраты на выполнение всех видов ремонтов, на перебазировку с одной строительной площадки на другую, а также основная заработная плата рабочих, управляющих строительными машинами). В статью «Сметная стоимость материалов, полуфабрикатов, деталей и конструкций» входят затраты на их приобретение и расходы, связанные с заготовкой и доставкой материалов до приобъектных складов строительной площадки. Накладные расходы предназначены для компенсации затрат строительных организаций, связанных с обеспечением общих условий строительного производства: на обслуживание, организацию и управление строительством (административно-хозяйственные расходы и др.). Их размер определяют косвенным путем в процентах от фонда оплаты труда рабочих ФОТ (строителей и машинистов).

ФОТ = Зс + Зм,

где ФОТ – фонд оплаты труда, руб.; Зс – затраты на основную заработную плату рабочих-строителей, руб.; Зм – заработная плата машинистов Зм, руб.

где НР – накладные расходы, руб.; ННР – норма накладных расходов, % (зависит от вида строительно-монтажных работ и определяется по МДС 81-33.2004 [2]). Прямые затраты и накладные расходы в сумме образуют сметную себестоимость работ.

Сс = ПЗ + НР. где СС – себестоимость строительно-монтажных работ, руб.; ПЗ – прямые затраты, руб. Сметная прибыль - это нормативная (гарантированная) прибыль подрядной организации в составе цены строительной продукции, идущая в основном на развитие производственной базы и социальной сферы подрядчика.

где ПСМ – прибыль сметная, руб.; Нпсм – норма прибыли сметной, % (зависит от вида строительно-монтажных работ и определяется по МДС 81-25.2001[3]).

Распределение сметной стоимости СМР, принимаемой за 100%, по группам затрат с указанием их удельного веса в сметной стоимости СМР определяет структуру сметной стоимости СМР. Согласно письму Министерства регионального развития РФ № 3757-КК/08 от 21.12.2011 г., с 1 января 2011 г. при определении величины накладных расходов в текущем уровне цен к нормативам, приведенным в прил. 3, 4, 5 МДС 81-33.2004 и МДС 81-34.2004, применяется коэффициент 0,85. Согласно письму Минрегиона России № 41099-КК/08 от 06.12.2010 г., с 1 января 2011 г. при определении величины сметной прибыли в текущем уровне цен к нормативам, приведенным в прил. 1 к письму Росстроя № АП-5536/06 от 18.11.2004 г., применяется коэффициент 0,80, за исключением: свайных работ, опускных колодцев, бетонных и железобетонных монолитных и сборных конструкций в промышленном и жилищно-гражданском строительстве, тоннелей и метрополитенов, мостов и труб, пусконаладочных работ. Согласно письму Министерства регионального развития РФ № 3757-КК/08 от 21.02.2011 г., с 1 января 2011 г. при определении величины сметной прибыли в текущем уровне цен к нормативам, приведенным в прил. 1, 2 к письму Росстроя № АП-5536/06 от 18.11.2004 г., а также к п. 2.1 и 2.2 МДС 81-25.2001, применяется коэффициент 0,80. Себестоимость СМР – затраты предприятия на производство продукции или выполнение работ. Прямые затраты – это затраты, связанные с производством строительно-монтажных работ:

Накладные расходы – это расходы, связанные с управлением и организацией строительства. НР = АХР + РОР + РОП + Пр, где АХР – административно-хозяйственные расходы, руб.; РОР – расходы на обслуживание работников строительства, руб.; РОП – расходы на организацию производства, руб.; Пр – прочие накладные расходы, руб. Административно-хозяйственные расходы: – заработная плата инженерно-техническим работникам (ИТР); – заработная плата младшего обслуживающего персонала (МОП); – командировочные расходы; – канцелярские, почтово-телеграфные расходы и т. д. Расходы на обслуживание работников строительства: – подготовка и переподготовка кадров; – медицинское и социальное страхование; – охрана труда и техника безопасности и т. д. Расходы на организацию производства: – пожарная и сторожевая охрана; – содержание лабораторий и т. д. Прочие накладные расходы: – страхование имущества предприятия; – затраты на рекламу и т. д. Различают следующие виды норм накладных расходов: – укрупненные нормы, принимаются в зависимости от вида строительства (промышленное, жилищно-гражданское, сельскохозяйственное и т. д.); – нормы по видам строительных, монтажных и ремонтно-строительных работ (земляные, бетонные, отделочные работы и т. д.); – индивидуальные нормы, разрабатываются для конкретной строительно-монтажной или ремонтно-строительной организации Прибыль сметная – это средства, предназначенные для покрытия расходов подрядных организаций на развитие производства и материальное стимулирование работников. Прибыль является законным вознаграждением подрядчика, которая входит в стоимость строительной продукции. Прибыль сметная предназначена для: - уплаты налога на прибыль; - развития и модернизации производства; - оплаты кредитов банкам. Различают следующие виды норм сметной прибыли: - общеотраслевые нормы, устанавливаются для всех исполнителей работ, независимо от видов строительства (при определении сметной стоимости строительно-монтажных работ – 65 %, ремонтно-строительных работ – 50 %); - нормы по видам строительных, монтажных и ремонтно-строительных работ; - индивидуальные нормы, разрабатываемые для конкретной строительно-монтажной или ремонтно-строительной организации.

1.3. Методы определения сметной стоимости строительства В соответствии с МДС 81-35.2004 п. 3.27, различают следующие методы определения сметной стоимости строительно-монтажных работ: 1) базисно-индексный метод (БИМ); 2) ресурсно-индексный метод (РИМ); 3) ресурсный метод; 4) метод на основе укрупненных сметных нормативов, в т. ч. по данным объектов-аналогов. Базисный уровень цен (БУЦ) - это стоимость, рассчитанная по действующим сметным нормативам и ценам (сметная нормативная база 2001 г., цены на ресурсы приняты на 01.01.2000 г.). Текущий уровень цен (ТУЦ) - стоимость на текущий момент времени. Прогнозный уровень цен (ПУЦ) - стоимость на прогнозируемый период времени.

Ресурсный метод определения стоимости представляет собой калькулирования в текущих (прогнозных) ценах и тарифах ресурсов (элементов затрат), необходимых для реализации проектного решения. Калькулирование ведут на основе выраженной в натуральных измерителях потребности в материалах, изделиях, конструкциях, данных о расстояниях и способах их доставки на место строительства, времени эксплуатации строительных машин и их состава, затрат труда рабочих. При составлении смет ресурсным методом используются сборники ГЭСН-2001 (государственных элементных сметных норм). Ресурсно-индексный метод — предусматривает сочетание ресурсного метода с системой индексов на ресурсы, используемые в строительстве. Отличается от ресурсного метода тем, что стоимость ресурсов определяется в базисном уровне цен, а затем производится пересчет в текущий (прогнозный) уровень цен с помощью индексов. Базисно-индексный метод определения стоимости строительства основан на использовании системы текущих (прогнозных) индексов по отношению к стоимости, определенной в базисном уровне. Сметная стоимость определяется на основе единичных расценок ФЕР-2001 (Федеральные единичные расценки). Единичная расценка – это стоимость прямых затрат, определённая на единицу измерения работы. Метод на основе укрупненных сметных нормативов, в т. ч. по данным объектов-аналогов, основан на использовании укрупненных показателей стоимости (укрупненных сметных норм) по видам работ или видам строительства, а также допускает применение банка данных о стоимости ранее построенных или запроектированных аналогичных зданий и сооружений. Выбор метода расчета сметной стоимости зависит от конкретных условий строительства, источников финансирования, предпочтения заказчика, актуальности сметно-нормативной базы в регионе. Каждый метод имеет ряд преимуществ и недостатков. Пересчет сметной стоимости строительно-монтажных работ из базисного уровня цен в текущие (прогнозные) цены производиться с помощью индексов. Индексы – это отношение текущих (прогнозных) стоимостных показателей на сопоставимые по номенклатуре и структуре ресурсы, наборы ресурсов или ресурсно-технологические модели строительных конструкций. Индексы используются: – к статьям прямых затрат (оплата труда рабочих-строителей и машинистов, эксплуатации машин, материалы); – к полной сметной стоимости строительно-монтажных работ. Индексы к статьям прямых затрат зависят от вида строительно-монтажных и ремонтно-строительных работ. Эти индексы рекомендуют применять при разработке рабочей документации и расчетах за выполненные строительно-монтажные работы. Индексы к полной сметной стоимости строительно-монтажных работ принимаются в зависимости от вида строительства, составлении инвесторских смет и при подготовке тендерной документации.

Ведомость объемов работ

На основе задания приложение 1 составляется ведомость объёмов работ. Для каждой работы подбирается единичная расценка. Название расценки должно максимально совпадать с видом выполняемой работы. 2. Из выбранной расценки в локальную смету заносятся: - в графу 2 – шифр расценки; - в графу 3 – наименование работы и единица измерения расценки; - в графу 5 – в виде дроби: прямые затраты – над дробью, оплата труда рабочих-строителей – под дробью; - в графу 6 – в виде дроби: стоимость эксплуатации машин – над дробью, оплата труда рабочих, обслуживающих машины, – под дробью; - в графу 7 – стоимость материалов; - в графу 13 – затраты труда рабочих-строителей. 3. В графу 4 локальной сметы заносится количество выполняемой работы с учетом единицы измерения. 4. В графу 8 заносятся индексы к статьям затрат по соответствующему виду работ (журнал «ТомскСтройЦена», часть 1) [4]. 5. В графе 10 указывается результат умножения объема работ (гр. 4) на оплату труда рабочих-строителей (гр. 5 – под дробью) на индекс по оплате труда рабочих-строителей (гр. 8). 6. В графе 11 в виде дроби записывается: над дробью - результат умножения объема работ (гр. 4) на стоимость эксплуатации машин (гр. 6 – над дробью) и на индекс по эксплуатации машин (гр. 8), а под дробью – результат умножения объема работ (гр. 4) на оплату труда рабочих, обслуживающих машины (гр. 6 – под дробью), и на индекс по оплате труда рабочих, обслуживающих машины (гр. 8), графе 12 - результат умножения объема работ (гр. 4) на графу 7 (стоимость материалов) на индекс по материалам (гр.8). 7. В графе 9 записываем результат суммирования оплаты труда рабочих-строителей (гр. 10), стоимости эксплуатации строительных машин (гр. 11 – над дробью) и рассчитанных материалов (гр.12). 8. В графе 14 фиксируется результат умножения объема работ (гр. 4) на нормативную трудоемкость (гр. 13). В открытых расценках отдельной строкой показывается строка материалов, неучтенных расценкой: - в графе 2 отмечается код материала; - в графе 3 записывается наименование материала и единица измерения; - в графе 4 фиксируется количество неучтенного материала в соответствующих единицах измерения; - в графе 5 записывается цена материала (в БУЦ); - в графе 8 записывается индекс по соответствующему материалу (журнал «ТомскСтройЦена» часть 2) - в графе 9 указывается результат умножения цены (гр. 5) на количество (гр. 4) и на индекс (гр. 8). 9. Подсчитываются итоги прямых затрат по каждому разделу сметы в текущем уровне цен. 10. Рассчитывается по формуле и заполняется строка «Накладные расходы». При этом заработная плата рабочих-строителей и рабочих, обслуживающих машины, принимается в текущем уровне цен. Норма накладных расходов принимается по приложение 2. 11. Рассчитывается по формуле и заполняется строка «Сметная прибыль». Норма сметной прибыли принимается по приложению 2. 12. Строка «Итого по разделу» представляет сумму затрат по строкам «Итого ПЗ по разделу», «Накладные расходы» и «Сметная прибыль». 13. Строка «Всего по смете» представляет сумму итогов по всем разделам. 14. В заголовок сметы выносятся следующие показатели: сметная стоимость и средства на оплату труда (оплата труда рабочих-строителей плюс оплата труда механизаторов). Пример расчета локальной сметы базисно-индексным методом приведен ниже.

(наименование стройки) ЛОКАЛЬНАЯ СМЕТА № 02-01-01 Общестроительные работы (наименование работ и затрат, наименование объекта)

Основание: чертежи № Сметная стоимость 505507 руб. Средства на оплату труда 139679,52 руб. Составлен в текущих (прогнозных) ценах по состоянию на 3 кв. 2017 г.

Раздел 1 Отделочные работы | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 1 | ФЕР 15-01-017-01 Прил. 3 Ннр = 105% Нпсм = 55% | Наружная облицовка по бетонной поверхности фасадными керамическими цветными плитками (типа "кабанчик") на цементном растворе: стен, 100 м2 Зстуц = 2,8 × 2732,58 × 18,14 = 138793,2 Эмтуц = 2,8 × 47,72 × 9,37 = 1252 Змтуц = 2,8 × 17,45 × 18,14 = 886,32 Мтуц = 2,8 × 11101,39 × 3,3 = 102576,85 ПЗтуц = Зстуц + Эмтуц + Муц = 138793,2 + 1252 + 102576,85 = 242622 ФОТтуц = Зстуц + Змтуц = 138793,2 + 886,32 = 139679,52 НРтуц = Ннр × ФОТтуц / 100% = 89%× (139679,52) / 100 = 124315 Псмтуц = Ннр × ФОТтуц /100% = 44%× 139679,52 /100 = 61459 Ссмртуц = ПЗтуц + НРтуц + Псмтуц = 242622 + 124315 + 61459 = 428396 | 2.8 | 13881,69 2732,58 ФЕР | 47,72 17,45 ФЕР | 11101,39 | 15,19.Ф Наружная облицовка по бетонной поверхности фасадными керамическими цветными плитками (типа "кабанчик") на цементном растворе Кзп = 18,14 Кэм = 9,37 Кзпм = 18,14 Кмт = 3,3 ТСЦ, часть 1 | 242622 | 138793,2 | 1252 886,32 | 102576,84 | 290,7 1,32 | 813,96 3,7 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| НР (124314,78): 89% (105 × 0,85) от ФОТ = 139679,52 СП (61458.99): 44% (55 × 0.8) от ФОТ = 139679,52 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| ИТОГО (прямые затраты) по смете ПЗтуц = Зстуц + Эмтуц + Мтуц = 138793 + 138793 + 102576,85 = 242622 | 242622 | 138793 | 1252 886 | 102576,85 | 813,96 3,7 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Накладные расходы от з/п основных рабочих и механизаторов 89% (105 × 0,85) НР = Ннр × ФОТтуц / 100% = 89% × 139679,52 / 100 = 124315 | 124315 | 123526 | 789 789 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| И Т О Г О с накладными расходами (себестоимость) Сстуц = ПЗтуц + НРтуц = 242622 + 124315 = 366937 | 366937 | 262319 | 2041 1675 | 102577 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Сметная прибыль от з/п основных рабочих и механизаторов 44% (55 × 0.8) Псмтуц = Ннр × ФОТтуц / 100% = 44% × 139679,52 /100 = 61459 | 61459 | 61069 | 390 390 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| ИТОГО со сметной прибылью (стоимость СМР) Ссмртуц = ПЗтуц + НРтуц + Псмтуц = 242622 + 124315 + 61459 = 428396 | 428396 | 323388 | 2431 2065 | 102577 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| В том числе: | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Строительных работ | 428396 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Налог на добавленную стоимость 18% | 77111 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| ИТОГО по разделу | 505507 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

,

,

Жилой 6-этажный кирпичный дом

Жилой 6-этажный кирпичный дом

ЛОКАЛЬНЫЙ СМЕТНЫЙ РАСЧЕТ № 02-01-02

ЛОКАЛЬНЫЙ СМЕТНЫЙ РАСЧЕТ № 02-01-02

Общестроительные работы

Основание: чертежи №

Сметная стоимость 191553 руб.

Средства на оплату труда руб.

Составлен в текущих (прогнозных) ценах по состоянию на 3 кв. 2017 г.

| № п/п | Шифр, № позиции норм. | Наименование работ, затрат, единица измерения | Количество | Стоимость ед., руб. (в базисном уровне цен, без поправок) | Индекс | Общая стоимость, руб. (в текущем уровне цен) | Затраты труда рабочих, механизаторов, чел-ч | |||||||

| Всего ПЗбуц | Экспл. машин Эмбуц | Мат-лы Мбуц | Всего | Оплата труда Зстуц | Эксп.маш, Эмтуц | Мат-лы Мтуц | ||||||||

| оплата труда Зсбуц | в т. ч. оплата труда Змбуц | в т.ч. оплата труда Змтуц | на един. | всего | ||||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | 13 | 14 | |

| Раздел 2 Кровли | ||||||||||||||

| 1 | ФЕР 12-01-007-09 | Устройство кровель из оцинкованной стали: с настенными желобами 100 м2 | 1,6 | 14734,82 894,3 ФЕР | 57,5 8,81 ФЕР | 13783,02 | 12,22.Ф Устройство кровель из оцинкованной стали с устройством обрешетки: Кзп = 18,14 Кэм = 12,86 Кзпм = 18,14 Кмт = 4,3 | 121966 | 25956 | 1183 256 | 94827,18 | 98,6 0,67 | 157,76 1,07 | |

|

| НР (26736,11): 102% (120 × 0,85) от ФОТ= 26211,86 СП (13630,16): 52% (65 × 0,8) от ФОТ = 26211,86 | ТСЦ, часть 1 | ||||||||||||

| ИТОГО (прямые затраты) по смете | 121966 | 25956 | 1183 256 | 94827,18 | 157,76 1,07 | |||||||||

| Накладные расходы от з/п основных рабочих и механизаторов 102% (120 × 0,85) | 26736 | 26475 | 261 261 | |||||||||||

| ИТОГО с накладными расходами | 148703 | 52431 | 1444 517 | 94828 | ||||||||||

| Сметная прибыль от з/п основных рабочих и механизаторов 52% (65 × 0,8) | 13630 | 13497 | 133 133 | |||||||||||

| ИТОГО со сметной прибылью | 162333 | 65929 | 1577 649 | 94827 | ||||||||||

| В том числе: | ||||||||||||||

| Строительных работ | 162333 | |||||||||||||

| Налог на добавленную стоимость 18% | 29220 | |||||||||||||

| ИТОГО | 191553 | |||||||||||||

Общестроительные работы

Основание: чертежи №

Сметная стоимость 769748 руб.

Средства на оплату труда руб.

Составлен в текущих (прогнозных) ценах по состоянию на 3 кв. 2017 г.

| № п/п | Шифр, № позиции норм. | Наименование работ, затрат, единица измерения | Количество | Стоимость ед., руб. (в базисном уровне цен, без поправок) | Индекс | Общая стоимость, руб. (в текущем уровне цен) | Затраты труда рабочих, механизаторов, чел-ч | |||||||||||||||||||

| Всего ПЗбуц | Экспл. машин Эмбуц | Мат-лы Мбуц | Всего | Оплата труда Зстуц | Эксп.маш, Эмтуц | Мат-лы Мтуц | ||||||||||||||||||||

| оплата труда Зсбуц | в т. ч. оплата труда Змбуц | в т.ч. оплата труда Змтуц | на един. | всего | ||||||||||||||||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | 13 | 14 | |||||||||||||

| Раздел 3 Деревянные конструкции | ||||||||||||||||||||||||||

| 1 | ФЕР 10-01-034-07 | Установка в жилых и общественных зданиях оконных блоков из ПВХ профилей: поворотных (откидных, поворотно-откидных) с площадью проема до 2 м2 трехстворчатых, в том числе при наличии створок глухого остекления 100 м2 | 1,4 | 13883,73 1698,53 ФЕР | 289,6 65,17 ФЕР | 11895,6 | 10,87.Ф Установка в жилых и общественных зданиях оконных блоков из ПВХ профилей: поворотных (откидных, поворотно-откидных) с площадью проема до 2 м2 трехстворчатых, в том числе при наличии створок глухого остекления Кзп = 18,14 Кэм = 8,01 Кзпм = 18,14 Кмт = 1,4 ТСЦ, часть 1 | 69699 | 43136 | 3248 1655 | 23315,38 | 194,34 5,33 | 272,08 7,46 | |||||||||||||

|

| НР (44790,93): 100% (118 × 0,85) от ФОТ = 44790,93 СП (22395,46): 50% (63 × 0,8) от ФОТ = 44790,93 |

|

|

|

|

|

|

|

|

| |||||||||||||||

| 11.3.02.04-0027 | Блок оконный пластиковый: трехстворчатый, с поворотно-откидной створкой, двухкамерным стеклопакетом (32 мм), площадью более 3,5м2 м2 | 140 = 1,4 × 100 | 2360,09 |

|

| Индекс = 1,56 ТСЦ, часть 2 | 515444 = 140 × 2360,09 × 1,56 |

| 515444 |

| |||||||||||||||

| ИТОГО (прямые затраты) по смете ПЗтуц = 69699 + 515444 |

| 585143 | 43136 | 3248 1655 | 538759,38 |

| 272,08 7,46 | |||||||||||||||||||

| Накладные расходы от з/п основных рабочих и механизаторов 100% (118 × 0,85) |

| 44791 | 43136 | 1655 1655 |

|

| ||||||||||||||||||||

| ИТОГО с накладными расходами |

| 629934 | 86272 | 4903 3310 | 538759 |

| ||||||||||||||||||||

| Сметная прибыль от з/п основных рабочих и механизаторов 50% (63 × 0,8) |

| 22395 | 21567 | 828 828 |

|

| ||||||||||||||||||||

| ИТОГО со сметной прибылью |

| 652329 | 107840 | 5730 4138 | 538759 |

| ||||||||||||||||||||

| В том числе: |

|

|

|

|

| |||||||||||||||||||||

| Строительных работ |

| 652329 |

|

|

| |||||||||||||||||||||

| Налог на добавленную стоимость 18% |

| 117419 |

|

|

| |||||||||||||||||||||

| ИТОГО |

| 769748 |

|

|

| |||||||||||||||||||||

Общестроительные работы

Основание: чертежи №

Сметная стоимость 110171 руб.

Средства на оплату труда руб.

Составлен в текущих (прогнозных) ценах по состоянию на 3 кв. 2017 г.

| № п/п | Шифр, № позиции норм. | Наименование работ, затрат, единица измерения | Количество | Стоимость ед., руб. (в базисном уровне цен, без поправок) | Индекс | Общая стоимость, руб. (в текущем уровне цен) | Затраты труда рабочих, механизаторов, чел-ч | ||||||||

| Всего ПЗбуц | Экспл. машин Эмбуц | Мат-лы Мбуц | Всего | Оплата труда Зстуц | Эксп.маш, Эмтуц | Мат-лы Мтуц | |||||||||

| оплата труда Зсбуц | в т. ч. оплата труда Змбуц | в т.ч. оплата труда Змтуц | на един. | всего | |||||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | 13 | 14 | ||

| Раздел 4 Полы | |||||||||||||||

| 1 | ФЕР 11-01-011-01 | Устройство стяжек: цементных толщиной 20 мм 100 м2 | 3,5 | 366,49 313,71 ФЕР | 44,24 17,15 ФЕР | 8,54 | 11,27.Ф Устройство стяжек: цементных Кзп = 18,14 Кэм = 9,81 Кзпм = 18,14 Кмт = 5,91 ТСЦ,часть 1 | 21613 | 19917 | 1519 1089 | 176,65 | 39,51 1,27 | 138,29 4,45 | ||

|

| НР (22056,62): 105% (123 × 0,85) от ФОТ = 21006,3 СП (12603,78): 60% (75 × 0.8) от ФОТ = 21006,3 |

| |||||||||||||

| 04.3.01.09-0012 | Раствор готовый кладочный цементный марки: 50 м3 | 7,14 = 2,04 × 3,5 | 485,9 | Индекс = 4,991 ТСЦ, часть 2 | 17315 | 17315 | |||||||||

2 2

| ФЕР 11-01-011-02 Надбавка на 10 мм (толщина слоя 30 мм) | Устройство стяжек: на каждые 5 мм изменения толщины стяжки добавлять или исключать к расценке 11-01-011-01 100 м2 | 3,5 | 11,69 3,97 ФЕР | 7,72 2,84 ФЕР | 0 | 11,27.Ф Устройство стяжек: цементных Кзп = 18,14 Кэм = 9,81 Кзпм = 18,14 ТСЦ, часть 1 | 1034

|

|||||||

|

|

Последнее изменение этой страницы: 2021-05-12; просмотров: 160; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.118.193.232 (0.399 с.) |

||||||||||||||