Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Таким образом, коэффициент корреляции показывает близость связи между двумя СВ к линейной.

Сила корреляционной связи в зависимости от значения коэффициента корреляции rxy:

Оценка коэффициента корреляции случайных величин на основе экспериментальных данных

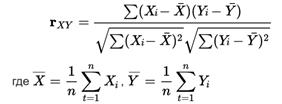

Пусть x i {\displaystyle x_{i}} Xi и Yi – i -й элемент выборки СВ X и Y соответственно; n {\displaystyle n} Оценка коэффициента корреляции определяется формулой:

2. Парная корреляция между набором величин. Корреляционная матрица

Для представления коэффициента корреляции нескольких случайных величин А, В, С, D и т.д. удобно использовать корреляционную таблицу:

Замечания: 1. На главной диагонали корреляционной матрицы стоят 1, rAA=rВВ= rСС=... =1 так как, по сути, это коэффициент корреляции между двумя линейно связанными величинами с коэффициентом пропорциональности 1. 2. Коэффициент корреляции не меняется от перестановки порядка переменных, т.е. rAB = rBA, таким образом, корреляционная таблица симметрична относительно главной диагонали, и ее нижнюю часть можно не заполнять. 3. Оценка точности регрессионной модели Рассмотрим линейную парную корреляционную модель вида: y = b 0+ b 1 x. (1) Параметры модели b0 и b1 определяются с помощью метода наименьших квадратов на основе экспериментальных данных: < где i =1, 2,... N, как это было рассмотрено ранее. Требуется оценить как близко экспериментальные точки (2) лежат возле прямой (1). Как известно близость к связи к жесткой линейной показывает коэффициент корреляции, который для линейной зависимости принимает значения +1 или -1. Для решения задачи используется коэффициент детерминации, который принимает значения от 0 до +1 и численно равен квадрату коэффициента корреляции: R2=rxy2. Если связь жесткая линейная и все экспериментальные точки (2) лежат на прямой (1) коэффициент детерминации R2=1. 4. Корреляционный анализ в электронных таблицах Корреляционный анализ в MS Excel:

1. Нахождение коэффициента корреляции Коэффициент корреляции: =КОРРЕЛ(диапазон 1;диапазон 2)

2. Расчет корреляционной матрицы средствами MS Excel

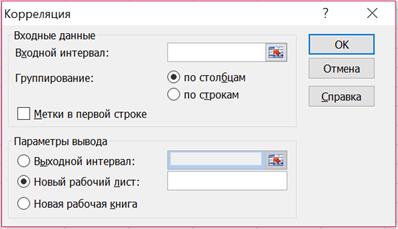

Функция Корреляция надстройки Анализ данных. Меню данной функции имеет вид:

Необходимо ввести:

1. Диапазон клеток, в котором находятся входные данные для определения корреляции. 2. Выбрать, как сгруппированы векторы, между которыми ищется корреляция - по столбцам или строка. 3. Обозначит, являются ли первые строки (столбцы - в зависимости от способа группирования) выбранных данных заголовками (метками). 4. Место для вывода результатов.

Корреляционный анализ в LibreOffice Calc

1. Нахождение коэффициента корреляции Коэффициент корреляции: =KORREL(диапазон 1;диапазон 2)

2. Расчет корреляционной матрицы: Данные - Статистика - Корреляция

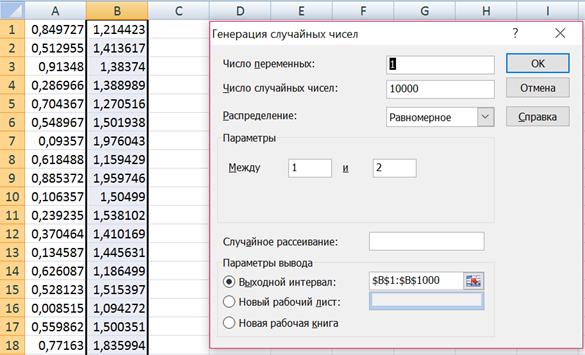

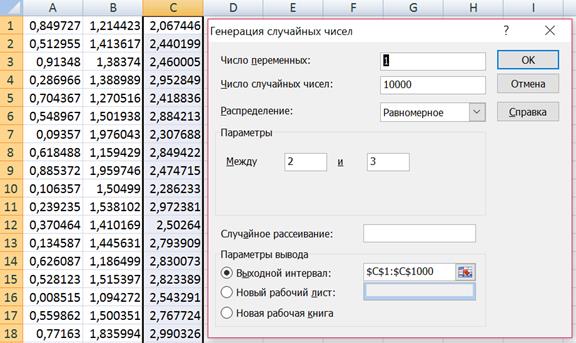

ГЛАВА 5. ИМИТАЦИОННОЕ МОДЕЛИРОВАНИЕ Имитационное моделирование (метод Монте-Карло) – метод моделирования, позволяющий учесть неопределенность вероятностного характера в данных или параметрах и состоящий в генерации соответствующих случайных чисел, проведении необходимых вычислений со случайными числами и статистической оценки результата. Один из возможных вариантов постановки задачи: необходимо оценить значение некоторой переменной Q, которая зависит от ряда параметров a 1, a 2,... an: Для пояснения рассмотрим следующий пример: пусть на протяжении трех лет будет реализован инвестиционный проект, точное значение прибыли по годам не известно, но можно предположить, что за первый год она будет лежать в диапазоне от 0 до 1 млрд. руб., за второй год - от 1 млрд. руб. до 2 млрд. руб. и за третий год - от 2 млрд. руб. до 3 млрд. руб. Необходимо построить закон распределения суммарной прибыли за три года, а также оценить вероятность, что суммарная прибыль превысит 5 млрд. руб. Рассмотрим решение задачи с помощью табличного процессора MS EXCEL. В столбцах А, В и С сгенерируем случайные числа имитирующие прибыль за первый, второй и третий годы соответственно. Для этого воспользуемся надстройкой "Анализ данных" - "Генерация случайных чисел".

На рисунке показана генерация случайных чисел для столбов А, В и С соответственно. Отметим, что в каждом из столбцов генерируется по 1000 случайных чисел.

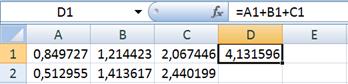

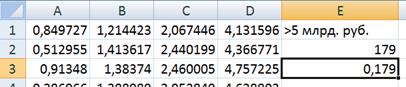

В столбце D поместим суммарную прибыль, которую определим как сумму случайных чисел из первых трех столбцов.

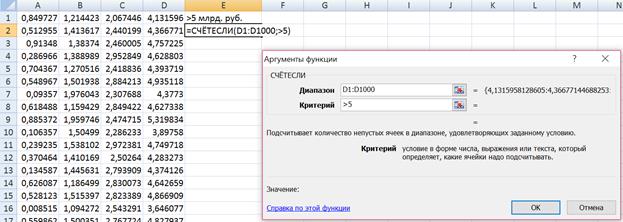

Воспользовавшись автозаполнением рассчитаем суммарную прибыль для всех 1000 вариантов. Вероятность, что суммарная прибыль превысит 5 млрд. руб. можно оценить следующим образом: подсчитать число вариантов, в которых суммарная прибыль превысила 5 млрд. руб. – m и поделить это число на общее число вариантов N =1000, т.е. p = m / N = m /1000. Для подсчета m воспользуемся функцией "СЧЁТЕСЛИ".

Далее несложно определить, что искомая вероятность приблизительно составляет 0,18.

Построим гистограмму суммарной прибыли (см. файл алгоритм построения гистограммы), с помощью которой наглядно изображаются оценки вероятностей попадания случайной величины на тот или иной интервал.

Отметим, что оценить вероятность, что суммарная прибыль превысит 5 млрд. руб. можно и с помощью гистограммы, для этого необходимо просуммировать число попаданий в карманы больше 5 и поделить на общее число случайных чисел: (99+62+17+1)/1000 ~ 0,18. Замечание. В рассматриваемом примере число испытаний выбрано равным 1000. Следует отметить, что чем больше число испытаний, тем выше точность имитационного моделирования, в тоже время при этом растет объем вычислений. Рекомендуется брать число испытаний не менее 1000, а еще лучше не менее 10 000.

|

||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2021-05-27; просмотров: 78; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.145.188.160 (0.016 с.) |

– объём выборки.

– объём выборки.

(i), y(i) >, (2)

(i), y(i) >, (2)

. Точные значения параметров a 1, a 2,... an не известны, а лишь заданы их законы распределения. В частности, для переменной Q нужно найти оценку закона распределения, а также определить вероятности, что она принимает значения больше некоторого заданного числа, меньше заданного числа, а также лежит в заданном диапазоне.

. Точные значения параметров a 1, a 2,... an не известны, а лишь заданы их законы распределения. В частности, для переменной Q нужно найти оценку закона распределения, а также определить вероятности, что она принимает значения больше некоторого заданного числа, меньше заданного числа, а также лежит в заданном диапазоне.