Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Анализ себестоимости смр и рентабельности производстваСодержание книги

Поиск на нашем сайте

Стоимость выполненного строительной организацией годового объёма СМР включает в себя затратную часть (или себестоимость работ) и прибыль. Себестоимость СМР состоит из заработной платы рабочих-строителей, затрат на эксплуатацию машин и механизмов, затрат на материалы, транспортные расходы и общехозяйственные и общепроизводственные расходы.

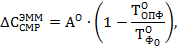

5.1. Анализ изменения себестоимости по статье "Эксплуатация машин и механизмов" за счет уровня использования ОПФ По этой статье возможно получение экономии себестоимости СМР за счет снижения амортизационных отчислений при опережении темпов роста фондоотдачи по сравнению с темпами роста среднегодовой стоимости ОПФ. Экономия себестоимости СМР определяется по формуле:

где:

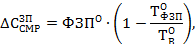

Вывод: произошло увеличение себестоимости СМР в отчётном году по статье "Эксплуатация машин и механизмов" в связи с высоким темпом роста фондоотдачи по сравнению с темпом роста ОПФ. 5.2. Изменение себестоимости по статье "Заработная плата" за счет изменения уровня производительности труда Рост себестоимости СМР по данной статье получается в результате снижении фонда заработной платы (ФЗП) при опережении темпов роста производительности труда по сравнению с темпами роста заработной платы.

где:

Величина фонда заработной платы определяется по формуле:

где:

Произошел рост себестоимости продукции, т.к. темп роста заработной платы превышает темп роста выработки. В этом случае нам необходимо пересчитать размер фонда заработной платы и самого размера зарплаты каждого работника, чтобы узнать при каком значении ФЗП не будет происходить рост себестоимости. Для этого принимаем

Перерасход ФЗП составил:

Вывод: Произошло опережение темпов роста зарплаты над темпами роста производительности труда, в результате чего и произошло увеличение себестоимости СМР в отчётном году по статье “заработная плата”. Чтобы избежать этого роста себестоимости СМР по данной статье, необходимо уменьшить ФЗП в отчётном году на величину, превышающую его перерасход, т.е. на 707,51 млн. руб.

|

||||

|

|

Последнее изменение этой страницы: 2021-05-27; просмотров: 73; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.144.4.50 (0.006 с.) |

величина амортизационных отчислений в составе себестоимости в отчетном году при норме 12%;

величина амортизационных отчислений в составе себестоимости в отчетном году при норме 12%; темп роста ОПФ в отчетном году (см. величину в табл. 3.1);

темп роста ОПФ в отчетном году (см. величину в табл. 3.1); темп роста фондоотдачи в отчетном году (см. величину в табл. 3.1).

темп роста фондоотдачи в отчетном году (см. величину в табл. 3.1).

фонд заработной платы в отчетном периоде;

фонд заработной платы в отчетном периоде; темп роста ФЗП в отчетном периоде;

темп роста ФЗП в отчетном периоде; темп роста выработки одного работника в отчетном периоде.

темп роста выработки одного работника в отчетном периоде.

величина среднегодовой заработной платы одного работника;

величина среднегодовой заработной платы одного работника; численность работающих.

численность работающих.

. Тогда

. Тогда  .

.