Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Что такое счета бухг. учета?Содержание книги Поиск на нашем сайте

Что такое счета бухг. учета? Счета бухг. учета – это способ группировки, контроля, текущего отражения отдельных видов имущества организации и источников его формирования (Приложение 2).

Где ведутся счета?

Для каждого счета заводится свой носитель, куда будут записываться изменения сумм этого счета

Счет можно вести (т.е. делать записи на основании документов) в книгах бухгалтерского учета; или в специальных журналах-ордерах; или в ведомостях; или в карточках; или в сводных листах определенной формы

Как выглядит счет?

Счет можно представить в виде двусторонней таблицы в журнале: левая сторона таблицы называется «дебет» (обозначается – Дт), правая сторона – «кредит» (обозначается - Кт).

Что указывают в счете?

В счете указывают: - сальдо (остаток) на начало отчетного периода (сальдо на начало переносят с прошлого носителя); - обороты по дебетовой части и кредитовой части за отчетный период (обороты записывают на основании документов); - сальдо (остаток) на конец отчетного периода (сальдо на конец просчитывают).

Отчетным периодом на который заведен носитель (карточка или журнал или тетрадка для определенного счета) может быть год, квартал, месяц или меньше, если закончилось место для записи в данном журнале или карточке. Главная цель ведения счета -

Какие открываются счета?

Счета открываются (заводятся) на основании статей баланса (счета будут с похожим названием и каждому счету дан номер для удобства)

Начало записей на счете

Запись на счетах (т.е в карточке счета или в специальном журнале) начинают с указания начального остатка (Сальдо) по данному счету.

в активных счетах начальный остаток - «Сальдо» - отражается по дебету Дт в пассивных счетах – по кредиту Кт.

Текущее ведение счета

В ходе работы на счетах отражаются суммы операций по дебету или по кредиту, вызывающие изменения начальных остатков.

Обороты счета

Если сложить между собой суммы всех дебетовых операций, то получаются обороты счета по дебету.

Если сложить между собой суммы всех кредитовых операций, то получаются обороты счета по кредиту.

Итоговая сумма, записываемая по дебету счета, называется дебетовым оборотом, по кредиту счета – кредит овым оборотом.

При подсчете оборотов начальное сальдо не учитывается.

Конечное сальдо

Как считать конечное сальдо?

Конечное сальдо по счету считают прибавлением к начальному сальдо оборота той же стороны счета и вычитанием из полученного итога оборот из противоположной стороны.

Конечный остаток записывается на той же стороне, где и начальный остаток.

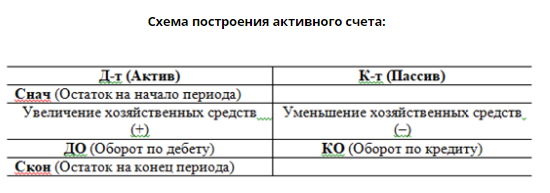

1- АКТИВНЫЕ СЧЕТА

Активные счета – открываются на основании статей актива баланса и учитывают имущество по видам,

Оборот по дебету счета обозначает увеличение имущества;

Оборот по кредиту счета – обозначает уменьшение имущества;

Сальдо активного счета бывает только дебетовое.

Как считать конечное сальдо по активному счету?

Сальдо конечное дебетовое = сальдо начальное дебетовое плюс оборот по дебету минус оборот по кредиту. Формула активного счета С кон = С нач + ДО – КО, Где С кон – сальдо конечное, С нач – сальдо начальное, ДО – дебетовый оборот, КО - кредитовый оборот.

2- ПАССИВНЫЕ СЧЕТА

Пассивные счета – открываются на основании статей пассива баланса, учитывают источники формирования хозяйственных средств или имущества.

Оборот по кредиту счета обозначает увеличение источников имущества, долгов,

Оборот по дебету счета обозначает уменьшение источников имущества, долгов,

Сальдо пассивного счета бывает только кредитовое.

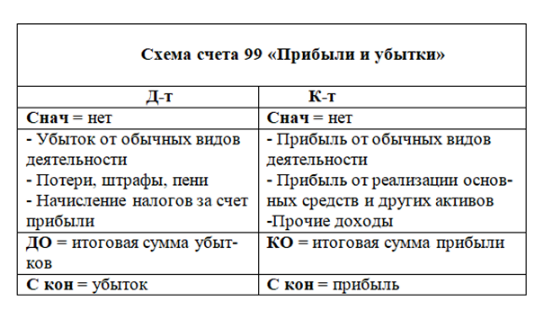

Для чего счет 99? Счет 99 предназначен для обобщения информации о формировании конечного финансового результата деятельности организации в отчетном (текущем) году. Сальдо по 99 счету нет. Сальдо начальное на начало отчетного года у этого счета отсутствует, так как каждый новый отчетный год начинается с обнуленных остатков по счету 99 «Прибыли и убытки».

В конце каждого календарного года в счете 99 уравнивается Дт и Кт.

Конечное сальдо по счету 99 обнуляется записью по Дт или по Кт этого счета, туда, где были меньше обороты, такой суммы, чтобы обороты сравнялись с одновременной записью той же суммы в счет 84 в противоположную половину счета Кт или Дт.

Применение 99 счета

что финансовый результат не является стабильным. Бывает и прибыль и убыток.

Например, получена прибыль

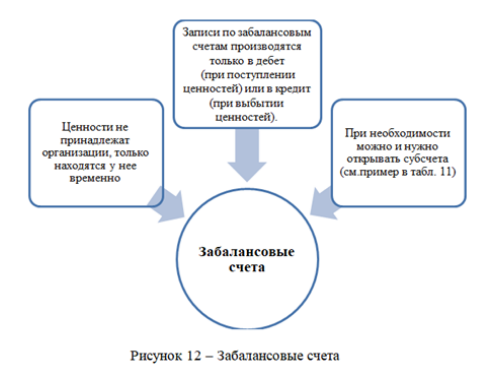

Когда фирма получила прибыль по сделке (т.е. если выручка больше себестоимости), Забалансовые счета н е имеют граф «дебет» и «кредит» для записей используют графы «приход» и «расход»; отсутствует принцип двойной записи.

ВИДЫ СЧЕТОВ синтетические и аналитические счета Синтетические счета Счета обычно соответствуют статьям баланса, чтобы потом цифры из счетов легко было проставить в нужную статью в баланс.

На счетах отражаются обобщенные данные о хозяйственных средствах, их источниках и процессах (записываются только суммы без расшифровки, что это).

Т.е. в то место, где ведется счет, в носитель информации (в тетрадь, карточку, журнал и т.д.) записываются просто суммы в графу сальдо, в графы оборотов по Дт или по Кт.

Счета, на которых хозяйственные средства, их источники и процессы отражаются Планом счетов (так написано в законе о бухгалтерском учете).

План счетов, т.е. перечень синтетических счетов, утвержден Минфином (Министерством финансов).

Счета едины для всех организаций. Синтетический учет Учет, осуществляемый на синтетических счетах, называется синтетическим.

Синтетический учет ведется только в денежном выражении.

Например, счет 01 просто показывает общую стоимость основных средств, а счет 84 – одной суммой величину нераспределенной прибыли или убытка. Аналитические счета Хозяйственных средств, Их источников И процессов отдельно.

Планом счетов обычно предусматривается, как на том или ином счете организуется аналитический учет.

Так, данные аналитического учета по счету 10 дадут информацию об отдельных конкретных наименованиях материалов, количестве, местах их хранения и стоимости материалов, а по счету 71 – о состоянии расчетов с каждым из подотчетных лиц.

Взаимосвязь

Между синтетическими и аналитическими счетами существует прямая связь.

Каждую хозяйственную операцию, записанную по Дт или по Кт синтетического счета, сразу отражают в той же сумме точно так же на Дт или Кт аналитического счета, открытого к тому же синтетическому счету.

Так как данные аналитического учета раскрывают и детализируют информацию, отраженную на синтетическом счете, просуммированные итоговые аналитические данные должны быть равны показателю синтетического счета.

Данные аналитического учета всегда соответствуют данным соответствующего синтетического счета. В этом и заключается их взаимосвязь.

Например, равенство данных синтетического и аналитического учета можно показать на примере счета 70 «Зарплата».

Кредитовое сальдо синтетического счета 70 по данным бух учета на 30.09.2016 – 125 000 рублей.

Данные аналитического учета по счету 70 на эту же дату следующие:

Итоговая сумма данных аналитического учета соответствует сальдо синтетического счета (125 000 рублей). Учет верен.

СУБСЧЕТА

Некоторые синтетические счета состоят из нескольких аналитических счетов.

Первые группы счетов аналитического учета называются субсчетами.

Субсчет – это промежуточное звено между синтетическими и аналитическими счетами,

субсчет вводится для промежуточной группировки (обобщения) синтетических счетов в пределах какого-либо синтетического счета.

Связь между синтетическим счетом, его субсчетами и аналитическими счетами можно определить на примере счета «Материалы». В дополнение к нему открывают субсчета: · «Сырье и материалы». · «Покупные полуфабрикаты и комплектующие изделия, конструкции и детали». · «Топливо» и т.д. План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций Что такое план счетов?

План счетов бухгалтерского учета – это сводный документ, утверждаемый нормативно-правовой акт федерального уровня.

Систематизированный перечень счетов бухгалтерского учета называется Планом счетов (так написано в законе о бухгалтерском учете).

План счетов, т.е. перечень синтетических счетов, утвержден Минфином (Министерством финансов).

Как выглядит план счетов?

Основные элементы плана счетов:

1. наименования основных счетов; 2. номера основных счетов; 3. номера и наименования СУБсчетов. Применение плана счетов фирмами Счета едины для всех организаций. На основании Плана счетов, утвержденного Минфином, организации утверждают свой план счетов и записывают его в Учетной политике.

Учетная политика – это документ организации, в котором прописаны способы ведения учета.

Формируя собственный рабочий план, организация не вправе изменять первые 2 параметра (№ счета и его название)

Организация имеет право изменять только «Номера и наименования СУБсчетов».

Из чего состоит ПЛАН СЧЕТОВ?

План счетов бухгалтерского учета состоит из восьми разделов:

Раздел V. Денежные средства Раздел VI. Расчеты Раздел VII. Капитал Забалансовые счета ***************** Раздел 1 - ВНЕОБОРОТНЫЕ АКТИВЫ – это имущество, используемое компанией в хозяйственной деятельности более 1 года.

В счетах этого раздела записываются операции по внеоборотным активам.

Отсюда берут цифры для баланса в части внеоборотных активов.

К примеру, внеоборотные активы - это основные средства (здания, производственное оборудование, транспорт и прочее).

****************

Раздел 2 – ПРОИЗВОДСТВЕННЫЕ ЗАПАСЫ – это то, что непосредственно используется в производственном процессе.

В счетах этого раздела отражаются операции по производственным запасам. К примеру, по материалам.

Отсюда берут цифры для баланса для раздела «оборотные активы».

Разделы 3, 4 и 5 плана счетов тоже идут для баланса для оборотных активов..

****************

Раздел 6 – «Расчеты». Из счетов этого раздела берут данные для баланса для разделов - долгосрочные обязательства, - оборотные активы, - краткосрочные обязательства фирмы.

****************

Разделы 7 «Капитал» и 8 «Финансовые результаты» - используются в балансе для показателей капитала и резервов фирмы.

План счетов и инструкция по его применению, утвержденные приказом Минфина от 31.10.2000 № 94н, содержат полный перечень счетов, которые используются для ведения бухгалтерского учета.

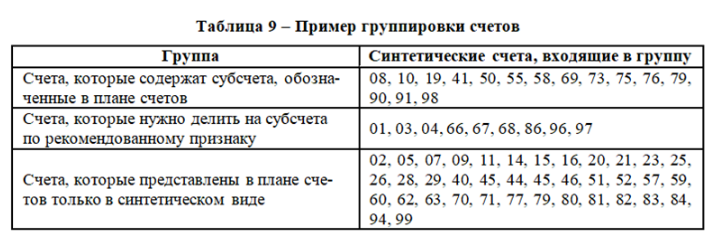

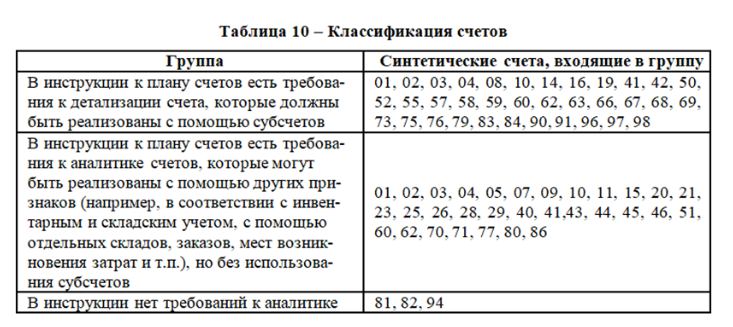

По наличию субсчетов их можно разделить на 3 группы (см.табл.9):

Таким образом, в бухгалтерском учете применяется большое количество разнообразных счетов, которые используются для получения необходимой информации. Для правильного применения счетов необходима их классификация.

Классификация счетов бухгалтерского учета – это группировка их по экономически однородным объектам учета, целям и способам отражения этих объектов по счетам.

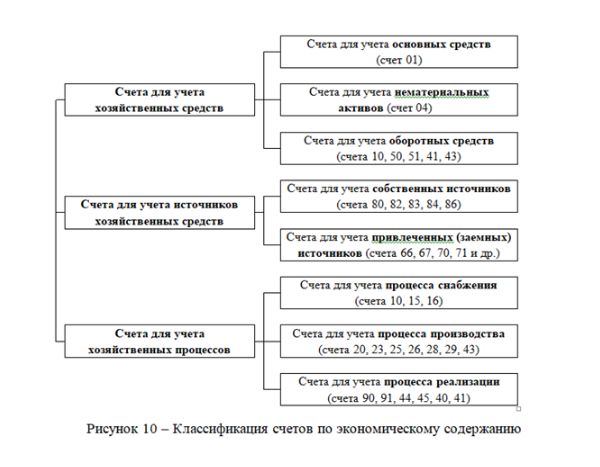

Классификация счетов производится по следующим признакам: по экономическому содержанию, по назначению и структуре Бухгалтерские счета по экономическому содержанию делятся на три группы: счета учета хозяйственных средств, счета учета источников хозяйственных средств, счета учета хозяйственных процессов (рисунок 10).

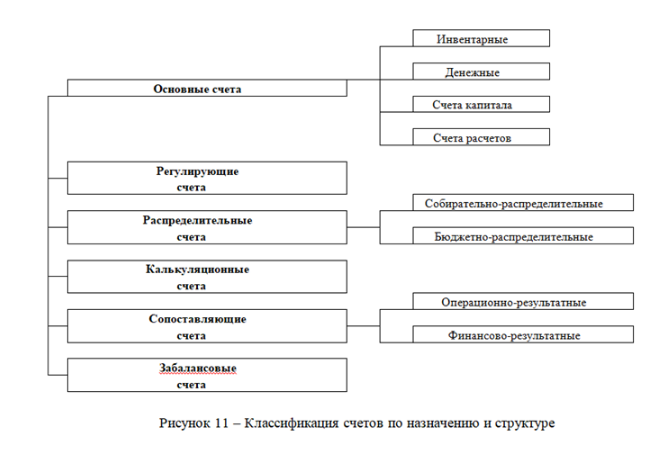

Классификация счетов По назначению и структуре

Классификация счетов по назначению и структуре показывает строение счетов, какие показатели хозяйственной деятельности организации отражаются на счетах:

1) Счета инвентарные (01, 04, 07, 08,10, 41, 43). Их строение: - счета – активные; - записи по Дт означают увеличение, а по Кт – уменьшение учитываемых средств; - остаток этих счетов – только Дт, который показывает наличие имущества; - записи на этих счетах ведутся в денежном (руб) и натуральном выражении (количественном)

2) Счета денежные (50, 51, 52, 55, 57). Их строение: - счета активные; - записи по Дт - поступление денег, по Кт – расходование денег; - остаток на этих счетах может быть только по Дт, означает наличие денег; - в аналитическом учете эти счета ведутся только в денежном выражении. 3) Счета капитал а (80, 82, 83, 84, 96) – используются для учета и контроля за состоянием и изменением фондов и источников средств целевого финансирования. Их строение: - счета – пассивные; - по Кт - образование и последующее увеличение капитала или фондов, по Дт – использование капитала или фондов; - остаток на этих счетах – только по Кт, означает наличие капитала или фондов. 4) Счета расчетов – используются для учета расчетных и кредитных отношений с другими предприятиями или физическими лицами.

Счета расчетов делятся

на пассивные и активно-пассивные.

Пассивные счета расчетов отражаются наши долги (60, 66, 67, 68, 69, 70,) – применяются для учета обязательств данного предприятия перед другими предприятиями или лицами. Их строение: - сальдо – только кредитовое, означает остаток кредиторской задолженности; - кредитовый оборот – возникновение кредиторской задолженности, - дебетовый оборот – погашение её.

Активно-пассивные расчетные счета расчетов (62, 71, 73, 75, 76,79) – отражают расчеты по таким хозяйственным операциям, по которым предприятие может выступать в роли должника или кредитора, а также в роли дебитора, т.е. когда нам должны. Их строение: - остатки на этих счетах могут быть и по Дт и по Кт, Что означают наличие или дебиторской или кредиторской задолженности;

- дебетовый оборот – это увеличение дебиторской задолженности или погашение кредиторской задолженности, кредитовый оборот – это увеличение кредиторской задолженности или погашение дебиторской задолженности. 5) Регулирующие счета (02, 05, 42) предназначены для уточнения оценки хозяйственных средств: - счет 02 регулирует оценку основных средств – отражают накопленный износ (счет 01); - счет 05 регулирует оценку нематериальных активов – их износ (счет 04); - счет 42 регулирует оценку стоимости товаров – наценку товаров (счет 41). Эти счета – самостоятельного значения не имеют, всегда связаны с другими счетами. 6) Счета собирательно-распределительные (25, 26, 23) – предназначены для контроля за затратами предприятия и обеспечения правильности их распределения. Их строение:

- Остатков нет, в балансе не показываются, так как обороты по окончании месяца закрываются проводкой в нулевое сальдо.

- Дебетовый оборот – учет затрат, связанных с обслуживанием, организацией и управлением производством в пределах цеха и в целом по предприятию;

Например Дт 26 Кт 60 – отражение затрат по каким-то услугам Дт 26 Кт 70 – отражаются затраты по зарплате Дт 26 Кт 10 – списаны затраты на материалы для хознужд и т.д.

- Кредитовый оборот – распределение этих затрат по видам продукции, работ, услуг.

Например, Дт 90 Кт 26 – это закрытие счета 26 и включение затрат в себестоимость на счете 90

7) Бюджетно-распределительные или отчетно-распределительные счета (97, 96, 98) - для распределения доходов и расходов по счетам отчетного периода. 8) Счета калькуляционные (20, 23, 21, 28, 29, 44) – для учета затрат и определения себестоимости заготовления материалов, производства изделий, закупки товаров, выполненных работ и услуг.

Их строение: - остаток бывает нулевой, если всю продукцию за месяц сдали на склад и в цехе вообще ничего не осталось бывает дебетовый, означает сумму затрат по незавершенному производству, т.е. стоимость тех материалов, которые пошли на продукцию, производство которой еще не завершено, лежит в цехе;

- дебетовый оборот – увеличение затрат по изготовлению продукции или выполнению работ, например Дт 20 Кт 10 списано сырье со склада и передано в производство,

- кредитовый оборот – формирование из затрат стоимости готовой продукции Например, Дт 43 Кт 20. 9) Счета операционно-результатные (90 и 91) - предназначены для выявления результатов хозяйственной деятельности предприятий.

Их строение: - дебетовый оборот – фактическая себестоимость изготовленной продукции, выполненных работ и услуг, - кредитовый оборот – продажная стоимость (выручка, доход) той же самой продукции или работ и услуг; - превышение кредитового оборота над дебетовым дает прибыль, Если доход больше себестоимости, мы получили прибыль - а превышение дебетового оборота над кредитовым – убыток, т.е. если себестоимость больше дохода, то мы продали в убыток; - остатка нет – в балансе эти счета не показываются, закрываются в ноль проводкой на 99 счет . 10) Счет финансово-результатный (99) – используется для накоплений или потерь, финансовых результатов хозяйственной деятельности предприятия. Его строение:

- кредитовый оборот по 99– движение прибыли – отражение полученной прибыли; Например, Дт 90 Кт 99, или Дт 91 Кт 99

- дебетовый оборот по 99– движение убытков – отражение полученного убытка; Например, Дт 99 Кт 90 или Дт 99 Кт 91

- конечный остаток по Кт 99 в течение года отражает чистую прибыль предприятия за отчетный период, - конечный остаток по Дт 99 в течение года - чистый убыток.

На конец года сальдо не остается, счет закрывается в ноль проводкой на 84 счет;

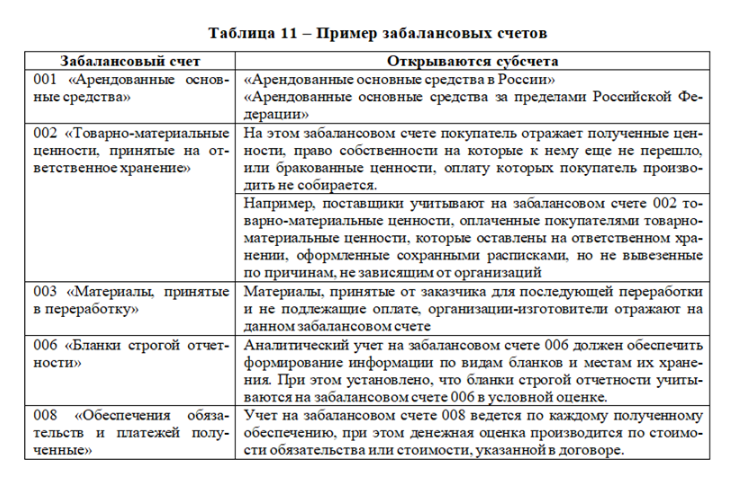

- прибыль показывается в квартальных балансах в пассиве баланса, убыток – в пассиве баланса со знаком (–). В годовом балансе по счету 99 сальдо нет Забалансовые счета Кроме перечисленных всех подразделений счетов существуют забалансовые счета (рисунок 12).

План счетов бухгалтерского учета Раздел V. Денежные средства | ||||||||||||

| Активный | Касса | 50 | 1. Касса организации 2. Операционная касса 3. Денежные документы | ||||||||||

| Активный | Расчетные счета | 51 | |||||||||||

| Активный | Валютные счета | 52 | |||||||||||

| 53 | |||||||||||||

| 54 | |||||||||||||

| Активный | Специальные счета в банках | 55 | 1. Аккредитивы 2. Чековые книжки 3. Депозитные счета | ||||||||||

| 56 | |||||||||||||

| Активный | Переводы в пути | 57 | |||||||||||

| Активный | Финансовые вложения | 58 | 1. Паи и акции 2. Долговые ценные бумаги 3. Предоставленные займы 4. Вклады по договору простого товарищества | ||||||||||

| Пассивный | Резервы под обесценение вложений в ценные бумаги | 59 | |||||||||||

|

Раздел VI. Расчеты | |||||||||||||

| Активно- пассивный | Расчеты с поставщиками и подрядчиками | 60 | |||||||||||

| 61 | |||||||||||||

| Активно- пассивный | Расчеты с покупателями и заказчиками | 62 | |||||||||||

| Пассивный | Резервы по сомнительным долгам | 63 | |||||||||||

| 64 | |||||||||||||

| 65 | |||||||||||||

| Пассивный | Расчеты по краткосрочным кредитам и займам | 66 | По видам кредитов и займов | ||||||||||

| Пассивный | Расчеты по долгосрочным кредитам и займам | 67 | По видам кредитов и займов | ||||||||||

| Активно- пассивный | Расчеты по налогам и сборам | 68 | По видам налогов и сборов | ||||||||||

| Активно- пассивный | Расчеты по социальному страхованию и обеспечению | 69 | 1. Расчеты по социальному страхованию 2. Расчеты по пенсионному обеспечению 3. Расчеты по обязательному медицинскому страхованию | ||||||||||

| Пассивный | Расчеты с персоналом по оплате труда | 70 | |||||||||||

| Активно- пассивный | Расчеты с подотчетными лицами | 71 | |||||||||||

| 72 | |||||||||||||

| Активно- пассивный | Расчеты с персоналом по прочим операциям | 73 | 1. Расчеты по предоставленным займам 2. Расчеты по возмещению материального ущерба | ||||||||||

| 74 | |||||||||||||

| Активно- пассивный | Расчеты с учредителями | 75 | 1. Расчеты по вкладам в уставный (складочный) капитал 2. Расчеты по выплате доходов | ||||||||||

| Активно- пассивный | Расчеты с разными дебиторами и кредиторами | 76 | 1. Расчеты по имущественному и личному страхованию 2. Расчеты по претензиям 3. Расчеты по причитающимся дивидендам и другим доходам 4. Расчеты по депонированным суммам | ||||||||||

| Пассивный | Отложенные налоговые обязательства | 77 | |||||||||||

| 78 | |||||||||||||

| Активно- пассивный | Внутрихозяйственные расчеты | 79 | 1. Расчеты по выделенному имуществу 2. Расчеты по текущим операциям 3. Расчеты по договору доверительного управления имуществом | ||||||||||

|

Раздел VII. Капитал | |||||||||||||

| Пассивный | Уставный капитал | 80 | |||||||||||

| Активный | Собственные акции (доли) | 81 | |||||||||||

| Пассивный | Резервный капитал | 82 | |||||||||||

| Пассивный | Добавочный капитал | 83 | |||||||||||

| Активно- пассивный | Нераспределенная прибыль (непокрытый убыток) | 84 | |||||||||||

| 85 | |||||||||||||

| Активно- пассивный | Целевое финансирование | 86 | По видам финансирования | ||||||||||

| 87 | |||||||||||||

| 88 | |||||||||||||

| 89 | |||||||||||||

|

Забалансовые счета | |||||||||||||

| ------- | Арендованные основные средства | 001 | |||||||||||

| ------- | Товарно-материальные ценности, принятые на ответственное хранение | 002 | |||||||||||

| ------- | Материалы, принятые в переработку | 003 | |||||||||||

| ------- | Товары, принятые на комиссию | 004 | |||||||||||

| ------- | Оборудование, принятое для монтажа | 005 | |||||||||||

| ------- | Бланки строгой отчетности | 006 | |||||||||||

| ------- | Списанная в убыток задолженность неплатежеспособных дебиторов | 007 | |||||||||||

| ------- | Обеспечения обязательств и платежей полученные | 008 | |||||||||||

| ------- | Обеспечения обязательств и платежей выданные | 009 | |||||||||||

| ------- | Износ основных средств | 010 | |||||||||||

| ------- | Основные средства, сданные в аренду | 011 | |||||||||||

Вопрос 1

Текст вопроса

Основные элементы плана счетов:

Выберите один или несколько ответов:

наименование объекта

номер счета

наименование счета

номер и наименование субсчетов

Вопрос 2

Текст вопроса

Счет Резервного капитала по отношению к балансу:

Выберите один ответ:

активный

пассивный

активно-пассивный

Вопрос 3

Текст вопроса

Если ценности не принадлежат организации, а только находятся у нее временно, то в бухгалтерском учете они отражаются на:

Выберите один ответ:

аналитических счетах

синтетических счетах

забалансовых счетах

Вопрос 4

Текст вопроса

Счета 66, 67, 70, 71 относятся к счетам учета:

Выберите один ответ:

процесса снабжения

привлеченных средств

собственных средств

Вопрос 5

Текст вопроса

Главная особенность правильно составленной оборотно-сальдовой ведомости по синтетическим счетам – это...

Выберите один ответ:

пары равных итогов

три пары равных итогов

четыре пары равных итогов

Вопрос 6

Текст вопроса

Счет 10 «Материалы» -...

Выберите один ответ:

активно-пассивный

активный

пассивный

Вопрос 7

Текст вопроса

Счет 01 «Основные средства» -

Выберите один ответ:

активно-пассивный

пассивный

активный

Вопрос 8

Текст вопроса

Счет 71 «Расчеты с подотчетными лицами» -...

Выберите один ответ:

пассивный

активно-пассивный

активный

Вопрос 9

Текст вопроса

Счет 82 «Резервный капитал» -...

Выберите один ответ:

активно-пассивный

пассивный

активный

Что такое счета бухг. учета?

Счета бухг. учета – это способ группировки, контроля, текущего отражения

отдельных видов имущества организации

и источников его формирования

(Приложение 2).

Где ведутся счета?

Для каждого счета заводится свой носитель, куда будут записываться изменения сумм этого счета

Счет можно вести (т.е. делать записи на основании документов)

в книгах бухгалтерского учета;

или в специальных журналах-ордерах;

или в ведомостях;

или в карточках;

или в сводных листах определенной формы

Как выглядит счет?

Счет можно представить

в виде двусторонней таблицы в журнале:

левая сторона таблицы называется «дебет» (обозначается – Дт),

правая сторона – «кредит» (обозначается - Кт).

Что указывают в счете?

В счете указывают:

- сальдо (остаток) на начало отчетного периода

(сальдо на начало переносят с прошлого носителя);

- обороты по дебетовой части и кредитовой части за отчетный период

(обороты записывают на основании документов);

- сальдо (остаток) на конец отчетного периода

(сальдо на конец просчитывают).

Отчетным периодом на который заведен носитель (карточка или журнал или тетрадка для определенного счета) может быть год, квартал, месяц или меньше, если закончилось место для записи в данном журнале или карточке. Главная цель ведения счета -

Какие открываются счета?

Счета открываются (заводятся) на основании статей баланса

(счета будут с похожим названием и каждому счету дан номер для удобства)

Начало записей на счете

Запись на счетах (т.е в карточке счета или в специальном журнале) начинают с указания начального остатка (Сальдо) по данному счету.

в активных счетах начальный остаток - «Сальдо» - отражается по дебету Дт

в пассивных счетах – по кредиту Кт.

Текущее ведение счета

В ходе работы на счетах отражаются суммы операций по дебету или по кредиту, вызывающие изменения начальных остатков.

Обороты счета

Если сложить между собой суммы всех дебетовых операций, то получаются обороты счета по дебету.

Если сложить между собой суммы всех кредитовых операций, то получаются обороты счета по кредиту.

Итоговая сумма, записываемая по дебету счета, называется дебетовым оборотом, по кредиту счета – кредит овым оборотом.

При подсчете оборотов начальное сальдо не учитывается.

Конечное сальдо

|

| Поделиться: |