Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Налогообложение юридических лицСодержание книги

Поиск на нашем сайте

Система налогообложения юридических лиц установлена в соответствии с Налоговым Кодексом РФ. В Таблице 4.3 представлены налоги, учитываемые при оценке эффективности инвестиций.

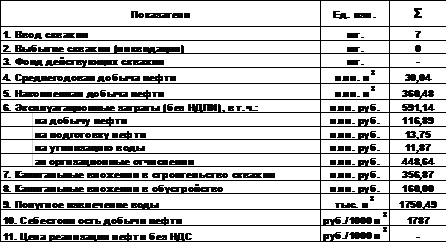

Таблица 4.1 - Капитальные вложения, млн. руб.

Таблица 4.2 - Эксплуатационные затраты,млн. руб.

Таблица 4.3 - Платежи, налоги и отчисления

Налоги, относимые на себестоимость - единый социальный налог и налог на добычу полезных ископаемых. Ставка единого социального налога, принимается в расчетах равной 30,0 % от ФОТ (статья 241 главы 24 НК РФ). Ставка налога на добычу нефти составляет 493 руб. за 1 тонну (статья 342 главы 26 НК РФ). Так как точно рассчитать земельный, водный и транспортный налоги не всегда представляется возможным, то они условно объединяются в группу «Прочие налоги». Выручка от реализации определяется в зависимости от сложившейся рыночной цены на дату оценки. Ставка налога на добавленную стоимость (НДС) принимается равной 18 % при реализации на территории России (ст.164 НК РФ). Налоговые вычеты по НДС определяются в соответствии со ст.171 НК РФ. Они рассчитываются как суммы налога на добавленную стоимость, уплаченные налогоплательщиком при приобретении материалов, сырья, топлива, энергии и пр., входящих в материальные затраты, по налоговой ставке 18 %. Сумма НДС, подлежащая уплате в бюджет, исчисляется как разница между общей суммой налога и налоговыми вычетами по НДС. Налоги, относимые на финансовый результат - это налог на имущество организаций. При расчете налога на имущество организаций имущество предприятия учитывается по остаточной стоимости. Среднегодовая стоимость имущества рассчитывается в соответствии с инструкцией Госналогслужбы России № 33 от 08.06.95 «О порядке исчисления и уплаты в бюджет налога на имущество предприятий» (с изменениями и дополнениями Министерства Российской Федерации по налогам и сборам). Остаточная стоимость имущества рассчитывается как произведение суммы годовых амортизационных отчислений на срок службы имущества и на степень его износа. Ставка налога на имущество - 2,2 % от среднегодовой стоимости облагаемого налогом имущества. Ставка налога на прибыль организаций в соответствии с последними изменениями 2009 г. составляет 20 % от налогооблагаемой прибыли. Расчет экономической эффективности выбранного технологического варианта разработки

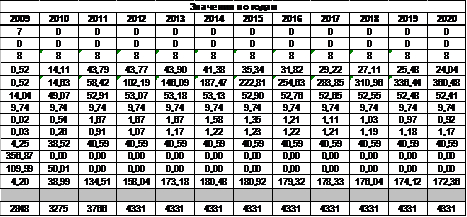

На основе данных по объемам капитальных вложений и эксплуатационных затрат при добыче полезного ископаемого выполняется расчет экономической эффективности проекта разработки Вахского месторождения в соответствии с Методическими рекомендациями по оценке эффективности инвестиционных проектов (Таблица 4.4 -Таблица 4.6).

Таблица 4.4. Исходные данные для расчета экономической эффективности проекта

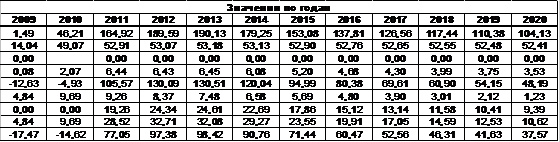

Таблица 4.5 Операционная деятельность по проекту

Таблица 4.6. Финансовые показатели проекта

4.6 Выводы и рекомендации по результатам оценки эффективности разработки Вахского нефтяного месторождения

Выполненная оценка эффективности разработки Вахского месторождения показала, что разработка месторождения экономически эффективна. Показатели экономической эффективности проекта могут в значительной мере изменяться вследствие изменения ряда факторов.

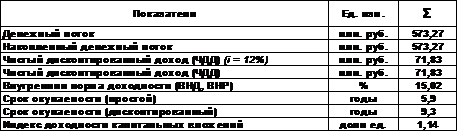

Таблица 4.7 - Основные результаты экономической оценки эффективности разработки Вахского месторождения

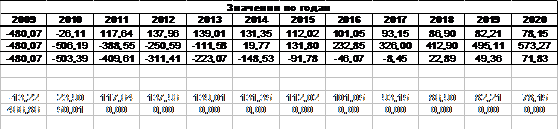

Формирование прибыли от реализации нефти приведено в таблице 4.8. В соответствии с расчетами, окупаемость капитальных вложений в проект достигается через 5,7-5,9 лет (или 8,7-9,3 лет при дисконтировании денежного потока, см. Таблица 4.7.) добычи нефти. В связи с большим объемом капитальных вложений в строительство скважин и обустройство месторождения, в течение первых 5-7 лет проект находится в области убыточности. Сокращение срока окупаемости проекта возможно за счет уменьшения издержек производства и (или) в случае дальнейшего увеличения цены реализации нефти после 2012 года. Доходы государства от реализации проекта приведены в Таблице 4.9. Государство получает поступления налогов и платежей в течение всего периода деятельности по проекту. Бюджетная эффективность проекта представлена в таблице 4.10. Доходы консолидированного бюджета составляют (в % от выручки от реализации нефти): - 31,2 %, в т.ч. федерального бюджета - 18,7 %;

Таблица 4.8 - Прибыль от реализации продукции, млн. руб.

Таблица 4.9 - Доход государства (поступления в консолидированный бюджет), млн. руб.

Таблица 4.10 - Распределение налоговых поступлений по бюджетам, млн.руб.

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2021-01-08; просмотров: 75; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.146.37.242 (0.007 с.) |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||